Раньше было много новостей о том, как застройщики собирали деньги и уезжали в закат на Мальдивы. Сейчас тема поутихла, потому что кое-что изменилось.

Как это было

Люди искали жильё в строящихся домах, чтобы сэкономить. Пока строительная компания рыла котлован и возводила дом, она продавала будущие квартиры с дисконтом в 15–30%.

Многие брали ипотеки и одновременно продолжали платить за съёмное жильё. Кто-то продавал свою квартиру в счёт покупки новой, чтобы улучшить жилищные условия. В общем, ради экономии ставили на кон всё. И при этом немало рисковали.

Лотерея. Риск был в том, что в договоре долевого участия (ДДУ) были только две стороны: застройщик и покупатель. При любых проблемах с застройщиком покупателю приходилось разбираться самому.

В итоге. Застройщик сразу получал деньги и, если он оказывался мошенником, переводил их на офшорные счета и пропадал. В лучшем случае для дольщиков дома достраивала местная администрация, но дольше и только с черновой отделкой. Люди портили нервы и платили банкам за жильё, в котором не могли жить.

Теперь на мошенников есть управа

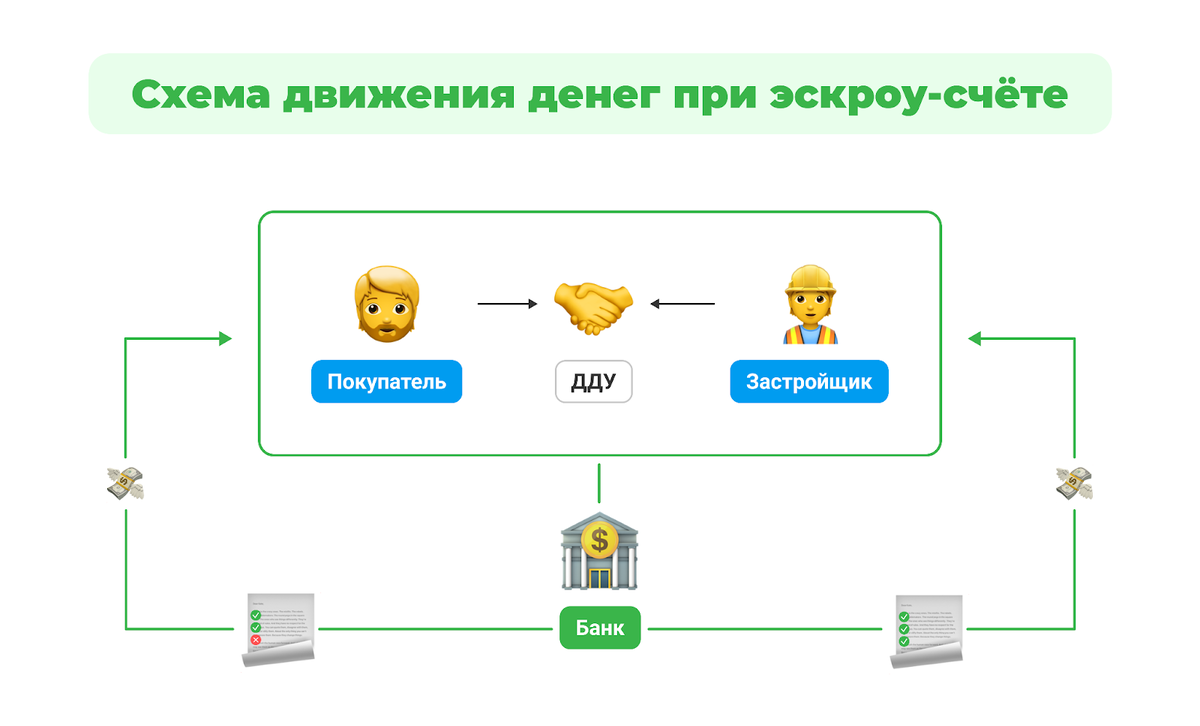

Дело в реформе, которая в 2019 году изменила правила ДДУ.

👉 Теперь, если застройщик продаёт будущую жилплощадь, он не может напрямую воспользоваться деньгами покупателей. В сделку включается банк, который блокирует на специальном эскроу-счёте деньги покупателя и сам проконтролирует, как застройщик выполнит обязательства.

Как это работает. Допустим, вы покупаете квартиру в строящемся доме.

- Вы заключаете ДДУ с застройщиком, который открывает эскроу-счёт на ваше имя в своём банке-партнёре.

- Вы с застройщиком регистрируете ДДУ в Росреестре, после чего кладёте нужную сумму на эскроу-счёт.

- Деньги блокируются на этом счёте до тех пор, пока застройщик не выполнит обязательства по договору.

- Далее два варианта: либо компания выполняет в срок все обязательства, а банк это фиксирует и переводит деньги с эскроу-счёта на счёт компании, либо в противном случае покупатель может разорвать договор и вернуть деньги обратно.

В итоге. Если раньше покупатель брал все риски на себя, то теперь банк-посредник блокирует его деньги и гарантирует их сохранность. Так мошенников на рынке недвижимости стало намного меньше.

Но! Обратите внимание

Есть два момента.

1. Только ДДУ. Чтобы открыть настоящий эскроу-счёт, обязательно нужен именно ДДУ. Если застройщик предлагает подписать какой-то другой документ: договор бронирования, предварительный ДДУ или какую-нибудь переуступку через третьи лица — это попытка обойти закон. Лучше сразу отказаться от сделки.

2. Ипотека подойдёт. Купить жильё через эскроу-счёт можно как на свои деньги, так и на заёмные. Если вам одобрили ипотеку, вы относите в свой банк документы и реквизиты эскроу-счёта. Начинаете погашать кредит и не переживаете, что останетесь без жилья и денег.

👉 Банк «Центр-инвест» тоже может перечислить деньги по ипотечному кредиту на эскроу-счёт. При этом ипотека у нас не только безопасная, но и выгодная. Есть программы от 2,75%.

ПАО КБ «Центр-инвест»

Генеральная лицензия Банка России № 2225 от 26 августа 2016 г.