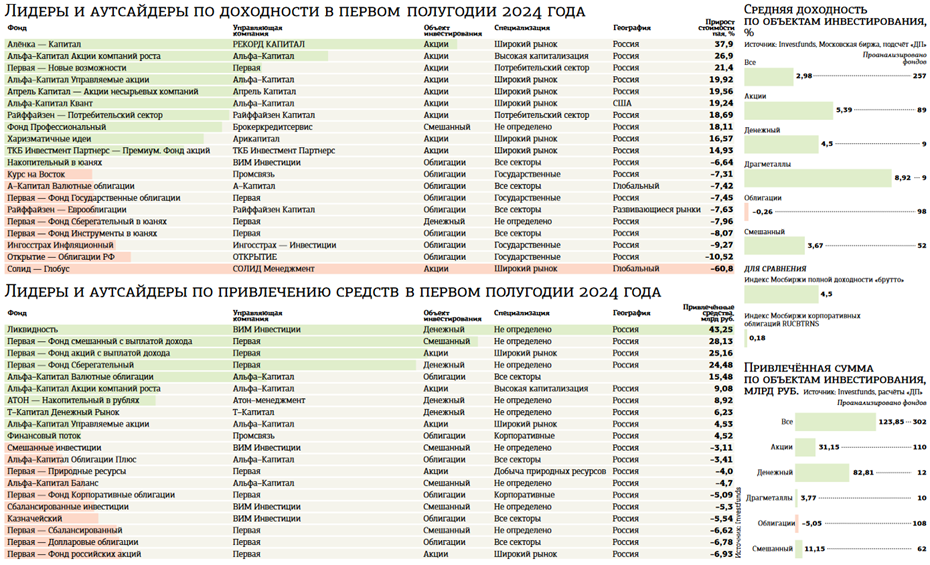

За первые 6 месяцев текущего года открытые и биржевые паевые инвестиционные фонды (ПИФ) собрали с пайщиков 123,85 млрд рублей, следует из данных информационного ресурса Investfunds (см. диаграмму). Две третих этой суммы пришлись на фонды денежного рынка, коих в статистике Investfunds всего 12 из 302 ОПИФов и БПИФов.

На втором месте по притоку средств ПИФы акций — 110 фондов совокупно привлекли за полгода 31 млрд рублей. Соотвественно и в списке лидеров по этому показателю в основном фонды этих двух категорий (см. таблицу).

Фонды денежного рынка вкладывают деньги пайщиков в основном в краткосрочные операции вроде сделок репо с Центральным контрагентом на Московской бирже. И в краткосрочные облигации либо бонды с плавающим купоном (флоатеры). Доходность таких вложений, как правило, близка к ключевой ставке Банка России. То, что средняя доходность за полугодие у ПИФов денежного рынка оказалась на уровне 4,5% при ключевой ставке 16%, — это следствие того, что в статистику попали два ПИФа этой категории, специализирующихся на вложениях в китайских юанях. Ставки на юаневом долговом рынке ниже, чем на российском, а курс китайской валюты за первые 6 месяцев 2024 года понизился примерно на 7%. Без этих двух юаневых ПИФов остальные семь показали в первом полугодии вполне предсказуемую среднюю доходность на уровне 7,54%.

В лидерах по доходности в первом полугодии оказались ПИФы, вкладывающие средства в драгметаллы, а также в акции. Первые принесли пайщикам в среднем 8,92%, вторые — 5,39% (см. диаграмму).

Стоит отметить, что за рассматриваемый период средний результат управляющих фондами акций оказался лучше бенчмарка — индекса Мосбиржи полной доходности "брутто", который учитывает поступающие владельцам акций дивиденды. Данный индекс за полгода прибавил 4,5%.

Облигационные ПИФы провели полгода впустую — в среднем они принесли пайщикам убыток в размере 0,26%. При этом бенчмарк, индекс Мосбиржи корпоративных облигаций RUCBTRNS, отражающий стоимость облигаций с учётом выплаченных купонов, за тот же период почти не изменился, но всё же был в плюсе на 0,18%. Эта категория фондов стала единственной, испытавшей отток средств пайщиков. За первые 6 месяцев 2024 года они забрали из таких ПИФов 5 млрд рублей.

Фонды ликвидности сохраняют популярность

Как рассказал "ДП" руководитель отдела продаж УК "Первая" Андрей Макаров, самые большие притоки компания наблюдала в ОПИФ "Фонд Смешанный с выплатой дохода", "Фонд Акций с выплатой дохода" и БПИФ "Фонд Сберегательный". Первые два фонда привлекают инвесторов ежеквартальными выплатами на расчётный счёт, а также возможностью поучаствовать в росте рынка акций и облигаций. А популярность последнего представитель УК объясняет высокой доходностью при повышенной ключевой ставке и возможностью быстро выйти из него в случае необходимости без потери накопленных процентов.

По мнению Андрея Макарова, фонды денежного рынка не потеряют своей актуальности и в III квартале, так как они показывают конкурентную доходность даже в сравнении с рекордно высокими ставками по депозитам. "При этом это гораздо более гибкий продукт, из которого можно выйти в любой момент без потери дохода, — поясняет он. — Для многих инвесторов это остаётся важным фактором. Привлекательными в текущей ситуации остаются флоатеры, купонные выплаты которых привязаны к ключевой ставке. Эти бумаги способны показывать более высокую доходность, чем инструменты денежного рынка за счёт риск–премии эмитентов".

Андрей Макаров напоминает, что 26 июля состоится очередное заседание Банка России, на котором регулятор, по его мнению, может повысить ключевую ставку с 16 до 18% годовых. В начале июля о повышении ставки на Финансовом конгрессе заявила глава регулятора Эльвира Набиуллина (см. "ДП" №69 от 08.07.2024). Она отметила, что экономика страны значительно отклонилась от базового сценария, проинфляционные риски не только возросли, но даже реализовались. О возможном повышении ставки до 18% ранее говорил и заместитель председателя Банка России Алексей Заботкин.

"Очередное повышение процентной ставки заложено в ценах на облигации не до конца, однако в долгосрочных облигациях в большей мере, поэтому сейчас отличный момент, чтобы зафиксировать высокую доходность, на что также инвесторы обратят внимание", — уверен эксперт.

Вместе с тем он ожидает, что фонды денежного рынка сохранят свою инвестиционную привлекательность для пайщиков, как и облигации с плавающим купоном.

По словам начальника отдела инвестиционной экспертизы УК "ТКБ Инвестмент Партнерс" Ивана Журавлёва, наибольший приток средств продемонстрировал "ТКБ Инвестмент Партнерс — Фонд сбалансированный". "Мы полагаем, что на фоне ослабления рынка акций инвесторы проявляют осторожность и не стремятся к значительному увеличению риска, — отметил эксперт. — Тем не менее они продолжают искать более высокую доходность, которую предлагают смешанные фонды. Наибольший отток наблюдался в ОПИФ "ТКБ Инвестмент Партнерс — Фонд облигаций" на фоне сохраняющихся ожиданий ужесточения денежно–кредитной политики и возможного повышения ключевой ставки".

Рынок рублёвых облигаций, по мнению Ивана Журавлёва, на данный момент перепродан. "Текущие доходности ОФЗ уже полностью отражают ожидания повышения ключевой ставки, — подчёркивает он. — Это создаёт привлекательные возможности для покупки, особенно для тех, кто ищет низкорисковые инвестиции. Конкретные прогнозы на ближайшие месяцы давать сложно, однако мы ожидаем, что меры ЦБ РФ будут оказывать понижательное давление на инфляцию, в первую очередь через сокращение потребительского кредитования и рост склонности населения к сбережениям. Уже сейчас темпы роста депозитной базы опережают темпы роста кредитования. Таким образом, переток средств из фондов денежного рынка в облигационные определённо ожидается".

Продакт–менеджер УК "Финам Менеджмент" Евгений Цыбульский констатирует, что наибольший приток пайщиков во II квартале 2024 года наблюдался не в ОПИФах и БПИФах, а в фондах закрытого типа (ЗПИФах) и интервальном ПИФе "Алгоритм Роста". "Популярность ИПИФа среди инвесторов обусловлена доходностью: клиенты, которые закупили паи в апреле (интервал с 1 по 15 апреля), получили доходность 7,87% (39,9% годовых) за II квартал", — гордится менеджер.

Оттока средств из паевых фондов в УК "Финам Менеджмент" не наблюдали.

"Наибольший приток ожидаем в ИПИФ и ЗПИФы, — даёт прогноз на III квартал Евгений Цыбульский. — В ближайшее время мы запустим второй алгофонд, но уже с доходностью в юанях. Ожидаемая доходность будет 20% годовых. Запускать его планируем в августе–сентябре. Также мы планируем запустить ЗПИФ будущих эмитентов, который будет инвестировать средства пайщиков в компании, которые планируют провести размещение на ММВБ в ближайшие 2 года".

Кроме того, в УК "Финам Менеджмент" ожидают продолжения притока средств в фонды ликвидности / денежного рынка, в связи с чем в самое ближайшее время компания запускает свой БПИФ денежного рынка.

Страховка от ослабления рубля

Что касается ПИФов, специализирующихся на вложениях в валютные облигации, то их, по мнению Андрея Макарова, хоронить рано.

"Мы ожидаем умеренное ослабление курса рубля в этом году (до 93 рублей за доллар США), поэтому стоимость паёв ПИФов, ориентированных на валютные облигации, может несколько подрасти, — предполагает он. — На текущий момент, по нашему мнению, валютные облигации являются актуальным инструментом для диверсификации валютных рисков. Вместе с этим стоит принимать во внимание инфраструктурные риски, влияющие на волатильность курсов, с которыми могут быть сопряжены валютные облигации".

"На наш взгляд, сейчас благоприятное время для тех, кто инвестирует в валютные активы, поскольку доходности валютных бумаг скорректировались, — считает Иван Журавлёв. — Однако для тех, кто рассматривает этот инструмент как хедж против ослабления рубля, данный класс активов не представляет значительного потенциала, так как, по нашим оценкам, при текущих условиях комфортный для бюджета РФ курс формируется в диапазоне 90–92 рубля за доллар. В такой ситуации для валютных позиций лучше рассматривать фонды, ориентированные на золото".

"Девальвация рубля в текущих реалиях — вопрос времени, мы ожидаем его ослабление относительно других валют, — рассуждает Евгений Цыбульский. — Вполне возможно, что просадка стоимости паёв ПИФов будет отыграна, но не до предыдущего значения. Слишком много сейчас зависит от монетарной политики ЦБ и планов по изменению ключевой ставки".

Акции возьмут своё позже

Российский рынок акций, без учёта выплаченных дивидендов, почти не принёс дохода в первом полугодии. Индекс Мосбиржи прибавил менее 2%. А за первую декаду июля скорректировался более чем на 5%, провалившись ниже 3000 пунктов, и таким образом ушёл в минус с начала года.

Как считает Андрей Макаров, до конца лета этот индикатор может колебаться в диапазоне 3000–3300 пунктов. "Выше индекс не поднимется из–за высоких процентных ставок, — полагает эксперт. — Они стимулируют инвесторов вкладывать деньги в долговой рынок. Ниже индекс не упадёт из–за ожидаемых дивидендов и высокой ликвидности в финансовой системе. Повышенная ключевая процентная ставка в экономике стимулирует граждан вкладываться (накапливать). Ставки по депозитам сейчас выглядят весьма привлекательно, однако зафиксировать такую доходность можно лишь на короткий срок.

К тому же на фондовом рынке есть довольно много инструментов, которые выглядят конкурентно даже на фоне рекордно высоких ставок.

Кроме того, на фондовый рынок будут поступать деньги от выплаченных во II и III кварталах дивидендов. Инвесторы, как правило, реинвестируют часть полученных средств обратно в рынок".

"Мы ожидаем, что до заседания ЦБ РФ 26 июля российский рынок акций будет характеризоваться повышенной волатильностью и останется под давлением, — прогнозирует Иван Журавлёв. — Тем не менее считаем, что на фоне донастройки экономики к новым реалиям с точки зрения валютных расчётов, а также приходящих дивидендных выплат в июле и ожидаемого замедления инфляции во второй половине года рынок акций может показать положительную динамику".

Евгений Цыбульский к существенным факторам ослабления рынка акций относит санкции, отказ ряда компаний от выплаты дивидендов и ожидания рынка по увеличению ключевой ставки. "Текущие цены (в большинстве своём) уже закладывают все вышеуказанные факторы, но новые уровни поддержки ещё не сформированы", — полагает он.

"С начала II квартала российский рынок акций снизился на 10,7% по индексу Мосбиржи, — делится подсчётами портфельный управляющий “РСХБ Управление Активами” Александр Власенко. — В последнее время коррекционная динамика усилилась из–за снижения цен на нефть и на фоне жёсткой риторики представителей ЦБ на Финансовом конгрессе Банка России, проходившем в Петербурге. Рынок продолжает нервничать из–за последствий введения санкций на структуры Мосбиржи, и, хотя курс рубля, можно сказать, стабилизировался, владельцы российских бумаг в дружественных юрисдикциях сталкиваются с различного рода ограничениями. Например, центральный депозитарий ценных бумаг в Казахстане попросил клиентов (брокеров, управляющие компании) до 1 августа 2024 года направить приказы о выводе российских бумаг из его номинального держания. Данный факт уведомления представитель депозитария связал с введением блокирующих санкций в отношении Национального расчётного депозитария (НРД). Сроки, которые были указаны в уведомлении, очевидно, связаны с генеральной лицензией Управления по контролю над иностранными активами Минфина США (OFAC), которая была выдана после введения блокирующих санкций в отношении Мосбиржи и её структур, в том числе НРД, для завершения операций. Лицензия действует до 13 августа, однако структурам нужно дать время для исполнения поручений. В связи с вышесказанным мы с опасением смотрим на динамику российского фондового рынка в июле–августе, однако в сентябре он может получить поддержку от товарного рынка, нефтяных котировок на фоне вероятного смягчения риторики ФРС и начала серии снижения ставок в США".

С начала 2024 года из 585 сформированных фондов (за II квартал количество не изменилось) в топ–10 открытых и биржевых ПИФов по доходности сохраняют превосходство фонды, ориентированные на широкий рынок акций, несмотря на высокий уровень ключевой ставки ЦБ РФ и сохранение тенденций к её росту. В соответствии с оценкой Investfunds фонды денежного рынка, лидирующие по объёму СЧА, продолжат заданный тренд до конца текущего года параллельно с сохранением приоритетных позиций в рэнкингах по объёму привлечённых средств.

Самые большие притоки были в фонд "БКС Российские акции" и фонд "БКС Капитал". Первый является классическим фондом акций, а второй — это смешанный фонд с выплатой промежуточного дохода. Хорошие результаты российского рынка акций в 2023 году и позитивная динамика поддерживали активное доинвестирование клиентов в эти фонды. В мае российский рынок акций столкнулся с ощутимой коррекцией, снизившись до 3100 пунктов по индексу Мосбиржи. Такое снижение, а также потенциал роста рынка, ожидание высоких дивидендов и отсутствие альтернатив для инвестирования послужили хорошим сигналом для инвесторов, которые искали новые точки входа или возможности доинвестировать в уже имеющиеся продукты. На рынке были оттоки из многих фондов облигаций, в том числе из–за высоких процентных ставок на фоне инфляции, но ОПИФ "БКС Консервативный", портфель которого сформирован из флоатеров — облигаций с плавающим купоном, которые имеют преимущество на фоне роста ставки, показал рост.

https://www.dp.ru/a/2024/07/16/pajshhikov-manjat-stavki-glavnie?from=dzen-news