Банки придумывают, а «меганадзор» запрещает… но потом. При таком раскладе надзор всегда будет «догоняющим», а клиенты банков - проигравшими. Ну а если «Центробулка» не торопится или смотрит сквозь пальцы, то…

Контора пишет

Вы удивитесь, но кредитный отчет из бюро кредитных историй даже у человека, не берущего кредиты активно, может быть на 46 листах. Понятно, что нормальный человек не читает это все, а если на что и смотрит, то только на свой «кредитный рейтинг», который редко у кого выше 500 баллов.

А потом человек не может понять, почему кредит не дают или дают, но буквально копейки?

Основной вопрос людей, обращающихся ко мне за консультацией: как поднять «кредитный рейтинг», чтобы дали новый кредит?

Дальше расскажу на примере реального кредитного отчета, что снижает Ваш «кредитный рейтинг».

Пожизненный кредит

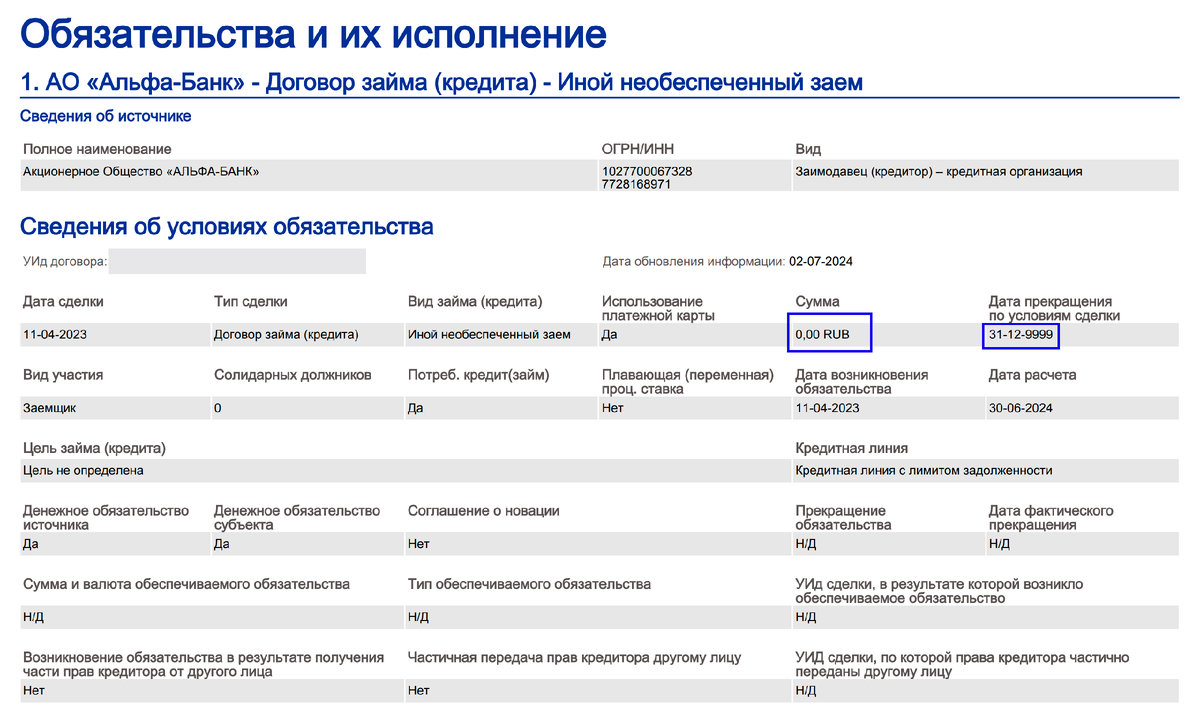

Смотрите, какие фокусы банков можно увидеть в кредитной истории:

Просто шикарно: у человека, якобы, оформлен кредит в размере «0» (ноль) рублей с датой погашения 31 декабря 9999 года. По остальным данным кредита указано «нет данных».

Сам клиент банка «ни сном, ни духом» о том, что у него есть такой «кредит». У него есть обычная дебетовая карта в банке и всё!

Зачем это банку? Затем, что банк может постоянно совать нос в кредитную историю своего клиента, не спрашивая согласие, при наличии действующего кредита. Ну и что, что кредит 0 рублей! А в другом банке уверяют, что клиент пришел за 10 копейками. Это не шутка.

«Вставить свои 10 копеек»

Вот другой банк:

Оказывается, клиент просил оформить ему кредит на 10 копеек! О каком хорошем рейтинге («персональный кредитный рейтинг») может идти речь, если он ходит по банкам и просит 10 копеек в кредит? Даже «алконавты» на бутылку или попрошайки «на проезд не хватает» просят по 50 - 100 руб. или мелочь. А тут 10 копеек в кредит?

Кстати, кредитную историю с Вашего согласия могут смотреть и работодатели. Им не объяснишь, что за кредит на 10 коп. или кредит без срока. Могут и «попросить».

Этот кредит на 10 коп. – это на самом деле заявка на карту «Халва». Схема у банка всё та же: если есть кредит хоть на 10 копеек, то можно смотреть кредитную историю без спроса и легально предлагать клиенту, который и про карту может быть уже забыл, новый кредит или что-то еще - страховку, например.

Главное, что есть доступ к Вашей кредитной истории и можно оценить, много ли у Вас кредитов и можно ли Вас «догрузить» кредитами ещё, до самой макушки.

Что делать?

Любой открытый кредит в кредитной истории - это меньший лимит по новому кредиту или даже невозможность получить еще кредит.

Стоит взять свой кредитный отчет (два отчета в каждом БКИ в год бесплатно), внимательно посмотреть его на предмет «вечных» и «копеечных» кредитов и если такие есть, то обратиться в банк с заявлением об их закрытии.

Потом следует получить справку о закрытии кредита и отсутствии задолженности по нему.

Как мониторить появление новых «закладок»?

Можно брать кредитные отчеты, пока они бесплатные или брать платные (больше 2-х в год), а можно использовать сервис «Кредчек» (нажмите для перехода). Там меньше данных по кредиту, но необходимый минимум есть, а главное, что он бесплатный.

Реклама. ООО «КРЕДЧЕК» ИНН 7736334365 erid LjN8JyGRt

А еще можете прочитать мою книгу «Разумному заемщику», в которой я дал больше 500 ответов на самые горячие вопросы по кредиту. Книга получила уже больше 300 положительных отзывов на ОЗОН! Ознакомиться с содержанием книги и купить её можно:

🟢 на Озоне ➡️ НАЖМИТЕ СЮДА

🟢 на моём сайте ➡️ НАЖМИТЕ СЮДА

Реклама. ИП Воронин Борис Борисович ОГРНИП 322774600673950 erid: LjN8K2kYv ; LjN8JzQBQ

Если «Центробулка» захочет больше узнать информации о фокусах банков с кредитной историей, то пусть обращаются ко мне – если клиент согласится, смогу предоставить им подробную информацию.