Финансовое положение ряда крупных компаний сейчас сложное и останется таким в ближайшие годы. ЦБ полагает, что в случае возникновения серьезных проблем у таких гигантов под удар могут попасть и кредитующие их банки

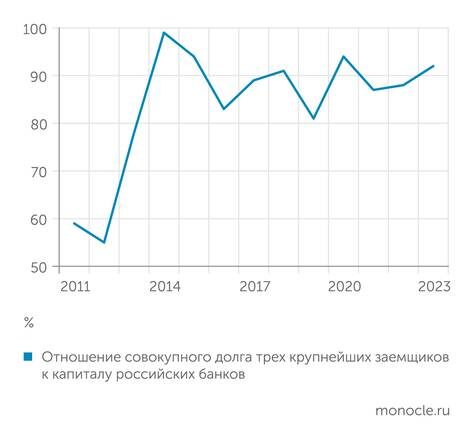

Банк России беспокоит концентрация займов в сегменте корпоративного кредитования. Так, отношение совокупного долга трех крупнейших заемщиков (регулятор их не называет, но мы можем предположить, что в их числе «Газпром» и «Роснефть») к капиталу российских банков (за исключением малокредитующих) к концу 2023 года достигло 92%. Сидеть сложа руки Центробанк не планирует: в недавнем докладе для общественных консультаций рассказывалось о связанных с такой концентрацией рисках и принимаемых мерах. И о том, что одной из причин сложившейся ситуации стала регуляторная политика самого ЦБ.

Статья по теме: Новые банки проверят на прочность

Вернулись за деньгами в родную гавань

Как поясняется в докладе, риск кредитной концентрации опасен не только в отношении ненадежных заемщиков с низким кредитным рейтингом — он возникает и в отношении высокорейтинговых компаний: дефолт такого игрока хотя и маловероятен, но все же возможен. В качестве примера приводится банкротство «Трансаэро», начавшееся в далеком 2015 году: одна из крупнейших на тот момент российских авиакомпаний, имевшая рейтинг «А», не смогла справиться с финансовыми проблемами даже после получения господдержки.

Сразу отметим: речь не идет о риске какой-либо катастрофы или дестабилизации всей финансовой системы. Ситуация весьма далека от критической, но ЦБ хочет принять превентивные меры, чтобы нормативы банков, которые слишком сильно сосредоточились на кредитовании кого-то из гигантов, в будущем не ухудшились.

По мнению доцента департамента мировой экономики факультета мировой экономики и мировой политики НИУ ВШЭ Эдуарда Джагитяна, поводом для беспокойства регулятора, скорее всего, стали не потенциальные проблемы крупных компаний, а прыть самих банков — точнее, устойчивое превышение темпов прироста их активов над темпами прироста капитала. «Иными словами, аппетиты банков по наращиванию кредитных активов превышают их возможности по формированию собственных средств. При прочих равных условиях это свидетельствует о рискогенности в российском банковском секторе», — предполагает Джагитян. Он также добавляет, что ЦБ уже начал принимать дополнительные меры дисциплинирующего характера (наряду с введением с 1 января 2024 года буфера сохранности капитала 0,25 процентного пункта). По словам Эдуарда Джагитяна, усиление надзора за кредитной концентрацией банков должно улучшить качество их активов в условиях разогрева экономики.

Основной рост задолженности пяти крупнейших компаний пришелся на вторую половину 2022-го — начало 2023 года: компании как раз «замещали» внешний долг и занимали на инвестиции

Дело еще и в том, что наша внутренняя финансовая система оказалась слишком мала для крупного бизнеса — раньше он по этой причине занимал за рубежом, но с 2022 года холдингам пришлось «импортозаместить» долги.

Основной рост задолженности пяти крупнейших компаний пришелся на вторую половину 2022-го — начало 2023 года, достигнув 56–57% капитала кредитных организаций. Как объяснили в ЦБ, это произошло в результате замещения компаниями внешнего долга и в силу возросшей потребности в увеличении оборотного капитала и финансировании инвестиционных проектов.

Рост не для всех

На первый взгляд может показаться, что регулятор дует на воду. Например, из «Краткосрочного анализа динамики ВВП: июль 2024 года» ИНП РАН следует, что российская экономика вернулась на траекторию быстрого роста после недолгой коррекции. Прирост ВВП в мае текущего года составил 1,2% к предыдущему месяцу с устранением сезонности. Это произошло после снижения ВВП месяц к месяцу в марте и апреле на фоне высоких значений февраля.

Из «Мониторинга предприятий» ЦБ также следует, что рост деловой активности в июне продолжился. Индикатор бизнес-климата Банка России при некотором снижении по сравнению с маем остается выше среднего за первый квартал 2024 года и вблизи максимумов за 12 лет.

Однако проблема в том, что рост экономики неравномерен и уже не затрагивает крупнейшие компании страны, большинство из которых, так уж сложилось, являются сырьевыми. В частности, в аналитике ИНП РАН отмечается, что рост в промышленности был обеспечен обрабатывающими производствами (+8,8% год к году в январе‒мае) при одновременной стагнации в добыче полезных ископаемых (+0,2%).

Подробная внутриотраслевая статистика, к сожалению, недоступна, и узнать, какая часть роста пришлась на более шустрые средние предприятия, а какая — на «крупняк», не получится. Тем не менее прошлогодние финансовые результаты прежних локомотивов не впечатляют: «Газпром» — убыток 629 млрд рублей (МСФО), «Аэрофлот» — 14 млрд, Segezha Group — 16 млрд. Убытки 2023 года — прямое следствие потери «Газпромом» европейского рынка. Поставки в Европу, включая Турцию, за два года упали в 3,7 раза — со 168 млрд кубометров в 2021 году до 45 млрд в 2023-м, а соотношение долг/EBITDA достигло 3. И очевидно, что восстановление показателей под большим вопросом: «Северные потоки» ремонтировать в ближайшее время не планируют, Европу принудительно пересадили на американский СПГ, а развитие собственной СПГ-инфраструктуры требует времени. К тому же США давят на российский СПГ санкциями: недавно досталось «НоваТЭКу» и его «Арктик СПГ — 2». Нынешний год будет тяжелым и для угольной отрасли: в первом квартале экспорт российского угля снизился на 13% к аналогичному периоду 2023-го, до 45,2 млн тонн. Спрос со стороны Индии и Китая падает, а вместе с ним и цены на экспортных рынках; транспортировка же, наоборот, дорожает. Хорошо себя чувствуют производители удобрений и металлурги, но к ним повышенные требования предъявляет бюджет. Словом, хороших результатов от крупных сырьевых компаний в ближайшие годы ждать не стоит.

Пролезть в нормативы

Можно возразить — и справедливо, — что даже в случае возникновения проблем у таких предприятий собственники и государство их поддержат. Но с точки зрения кредитных рисков и надежности потоков платежей успешный лидер отрасли и компания, спасенная правительством, — это, как говорится, две большие разницы. Как отмечается в докладе ЦБ, дефолт не обязательно означает, что компания исчезнет: как правило, после банкротства или реструктуризации она продолжает существовать, но значительная часть (до 40–50%) ее долга перед кредиторами, включая банки, оказывается списанной — напрямую или в результате реструктуризации на менее выгодных для займодателей условиях. Более того, вряд ли предприятие в таком случае сохранит свой кредитный рейтинг, а значит, банк помимо снижения потока доходов получит совершенно другую нагрузку на капитал.

Увидеть реальность угрозы такого развития событий можно уже сейчас. Например, Segezha Group не только получила в 2023 году чистый убыток в размере 16 млрд рублей, но и «реклассифицировала проценты в сумму основного долга» на 1,08 млрд. В приличном обществе это называется кредитными каникулами.

С точки зрения кредитных рисков и надежности потоков платежей успешный лидер отрасли и компания, спасенная правительством, — это две большие разницы

Конечно, для системно значимых банков реструктуризация кредита даже крупного заемщика критической проблемой не станет. Но, как напоминает ведущий эксперт ЦМАКП Ренат Ахметов, показатели достаточности капитала СЗКО сейчас находятся далеко не в оптимальном состоянии. На 1 мая текущего года среднее значение норматива Н1 у них находится на отметке 12,7%, хотя еще 1 января 2023 года — в середине периода активного роста показателя кредитной концентрации — оно было близко к 14%. Более того, у четырех системно значимых банков, на которые приходится около трети всех активов сектора, Н1 еще ниже, в интервале 8–11,5%. При том что уже со следующего года планируется постепенное восстановление надбавки за системную значимость (пока в размере 0,25%), это естественным образом настораживает регулятора.

Однако управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов не видит избыточных кредитных рисков, поскольку крупнейшие корпорации пользуются различными формами государственной поддержки: их платежеспособность косвенно, а нередко и прямо гарантирована государством. «Банки-кредиторы даже при возникновении сложностей у крупнейших корпоративных заемщиков вряд ли будут спешить с вынесением их на просрочку. Скорее, примут меры по оптимизации условий их финансирования — например, путем реструктуризации выданных кредитов», — рассуждает Беликов. Нет смысла скрывать: условия получения займов для некоторых крупнейших корпораций отличаются от рыночных. Конечно, реструктуризация может ухудшить параметры банковских кредитных портфелей, в частности маржинальность, оборачиваемость и мобильность, но она же существенно снижает риск дефолта, от которого пострадали бы и сами банки-кредиторы, и секторы экономики, в которых работают эти заемщики, резюмирует эксперт.

Если бы задолженность крупнейших компаний была распределена по значительному числу банков, все было бы проще. Например, в ситуации с «Трансаэро» ни у одной из финансовых организаций долг не превышал 25% от капитала, а среди основных кредиторов он составлял около 15%. Тем не менее даже в такой ситуации регулятор был вынужден дать отсрочку по формированию резервов на год, чтобы отдельные банки не нарушили нормативы. Если же учесть, что промышленные и сырьевые гиганты любят работать с небольшим числом крупных банков, то при отсутствии риска для системы в целом риск не уложиться в нормативы для отдельных финансовых организаций вполне реален. Как напоминает ЦБ, крупнейшая компания России по активам лишь в 1,7 раза меньше крупнейшей СЗКО, сопоставима со второй СЗКО и почти в два раза превышает размеры третьего по величине банка.

Не хотят делиться клиентом

Определенная вина ЦБ в сложившейся ситуации есть, и регулятор ее признает. Впрочем, в докладе ситуация описывается так, будто Банк России не имел отношения к предоставленным послаблениям. Возможно, так все и было и льготное регулирование стало исключительно инициативой правительства. Речь идет о праве банков с 2009 года не объединять «дочки» госкорпораций и компаний — исполнителей гособоронзаказа в группу связанных заемщиков (ГСЗ, обычно ЦБ смотрит на риски таких групп в целом); послаблениях для компаний под адресными санкциями (пониженные риск-веса, то есть коэффициент влияния на нормативы, по кредитным требованиям и, опять-таки, возможность не объединять заемщиков в ГСЗ) с 2018 года; снижении с 2018 года риск-веса до 50% для крупных государственных компаний (с выручкой более 2% ВВП); некоторых других, менее значимых инициативах, включая применение к отдельным банкам более легких индивидуальных нормативов. Необходимость таких мер для экономики была вполне очевидна, а теперь очевидны и последствия: крупные заемщики получили слишком большой относительный вес в банковских активах.

Ренат Ахметов соглашается: регулятор сам выстроил льготы таким образом, что корпоративные заемщики могут не объединять в ГСЗ или группу связанных с банком лиц (ГСЛ) де-факто связанные между собой компании. «Очевидно, что финансовые организации могут практически неограниченно наращивать кредитование ГСЗ/ГСЛ, выдавая займы разным компаниям внутри группы и считая нормативы на каждую отдельно. Собственно, именно по этой причине и сложилась ситуация, когда реальная экономическая концентрация у нескольких крупных банков существенно превышает нормативные значения», — уверен ведущий эксперт ЦМАКП.

Собственно, в докладе ЦБ прямо указывается, что сейчас все банки формально соблюдают нормативы концентрации, но у нескольких общая сумма экспозиции на отдельные ГСЗ сравнима с размером капитала или даже значительно превышает его (понятное дело, конкретные банки и ГСЗ не называются). Причем соблюдение нормативов в основном достигается за счет применения послаблений в отношении заемщиков под санкциями. Более того, нормативы улучшаются через сделки обратного репо, когда кредит предоставляется заемщику через компании-посредники под залог его же облигаций. По сути, такое финансирование эквивалентно прямому необеспеченному кредитованию, но формально позволяет применять банкам близкий к нулевому риск-вес.

Подчас банки улучшают нормативы через сделки обратного репо, когда кредит предоставляется заемщику через компании-посредники под залог его же облигаций

Как ЦБ планирует купировать проблему? Для начала постепенно упразднить эти послабления. В частности, в следующем году ожидается отмена 50-процентного риск-веса по некоторым нормативам и возможности не объединять в ГСЗ компании, пострадавшие от санкций; с 2028 года думают аннулировать льготы по 50-процентному риск-весу при расчете нормативов концентрации для госкомпаний с выручкой более 2% ВВП; с 2026 года поэтапно в течение пяти лет планируется введение критерия качества контрагентов по сделкам обратного репо и др.

Среди остальных мер можно выделить «оранжевую зону» превышения нормативов концентрации. Такое превышение не будет приводить к отзыву лицензии, но банку придется отчислять больше средств в систему страхования вкладов. Кроме того, обсуждается создание Фонда поддержки банковского сектора (ФПБС), одной из функций которого станет предоставление платных поручительств по рискам кредитной концентрации, выходящих за пределы «оранжевой зоны». ФПБС предполагается формировать за счет платежей банков за нахождение в «оранжевой зоне» и за пользование гарантиями.

Помогут ли эти меры? Юрий Беликов считает, что изменения в регулировании двояки и не могут быть однозначно интерпретированы как ужесточения. Ведь вместе с отменой ряда льгот вводятся и новые послабления — например, в отношении финансирования деятельности дочерних лизинговых и факторинговых компаний. «Многие нормативные ограничения будут легально обходиться или смягчаться за счет характеристик крупнейших заемщиков, на которых и концентрируются операции (в том числе за счет высоких внешних оценок их кредитоспособности). Самым консервативным ограничением из всего описанного видится новый норматив Н30 для СЗКО, но он будет вводиться поэтапно на долгосрочном горизонте», — скептичен Беликов.

Ренат Ахметов напоминает: в докладе ЦБ приводятся расчеты, согласно которым задолженность крупных корпоративных клиентов может уже сейчас быть перераспределена между банками без нарушения нормативов концентрации. Но отдельные крупные финансовые организации, как ни странно, не хотят диверсифицировать свои кредитные портфели. «Меры, которые предлагает регулятор, скорее, призваны стимулировать эти банки к диверсификации, растянутой во времени таким образом, чтобы банковский сектор сохранял потенциал кредитования крупнейших компаний», — предполагает ведущий эксперт ЦМАКП. Однако, по его мнению, в ближайшие годы сохраняется существенная вероятность новых макроэкономических и геополитических шоков, в ответ на которые Центробанк будет вынужден снова вводить (либо продлевать) послабления, а предложенные регуляторные новации сдвигать на более поздний срок.