Сейчас тема вкладов, как никогда актуальна, учитывая текущие ставки. Но тут кроется огромное число подводных камней и опасностей.

Давайте разбираться, на что обязательно стоит обратить внимание, открывая вклад?

1. Сумма и срок вклада.

Часто есть ограничения на сумму и срок вклада, по которой вы можете получить максимально высокой процент. Например, от 100 тысяч до 1 млн на срок строго 1 год. Условия могут быть самые разные, но нужно понимать, что высокую доходность вы может получить, чаще всего, только на приличную сумму.

2. Дополнительные условия.

У многих вкладов максимальная ставка достигается при определенной сумме трат с карты банка в месяц или при подписке на дополнительные сервисы. Учитывайте данные условия, прежде чем открыть вклад! Просчитывайте эти варианты, если карта банка у вас не основная, то возможно вы просто эти условия не выполните и потеряете процент.

3. Пополнение вклада.

Не во всех вкладах доступно пополнение. Внимательно изучайте это условие, особенно если рассчитывайте пополнять вклад. Ставки по вкладам с пополнением как правило ниже чем у вкладов без пополнений! Иногда банки ограничивают срок пополнения - 1 месяц в даты открытия, к примеру.

4. Капитализация процентов.

При одинаковых ставках по кредитам всегда выбирайте тот, который с капитализацией процентов, особенно если это долгосрочный вклад. Тогда проценты будут начисляться на уже начисленные накопления (будет работать сложный процент). Если же ставки разные, рассчитывайте доходность самостоятельно.

5. Автоматическая пролонгация вклада.

Порой по вкладам стоит условие об автоматической пролонгации вклада после его окончания. Но банки могут тут хитрить и давать при пролонгации условия хуже на следующий срок вклада.

Поэтому, чаще всего выгоднее закрыть вклад и открыть новый самостоятельно, чем пользоваться автоматической пролонгацией с плохими условиями.

6. Досрочное закрытие.

Вам могут понадобится деньги до окончания срока вклада, поэтому изучите условия по досрочному закрытию. Нужно смотреть на «ставку по вкладу до востребования». Вполне возможно, что вы потеряете все проценты при досрочном закрытии вклада. Если вы не знаете, когда вам понадобятся деньги, то выбирайте «накопительный счет», но там как правило ставки ниже.

Что рекомендую сейчас и чем сама пользуюсь?

Вклад открыла в Т-Банке, на самом деле, сравнивала условия и в зеленом, и в синем, и во втором желтом. Т-Банк под мои задачи самый выгодный получился!

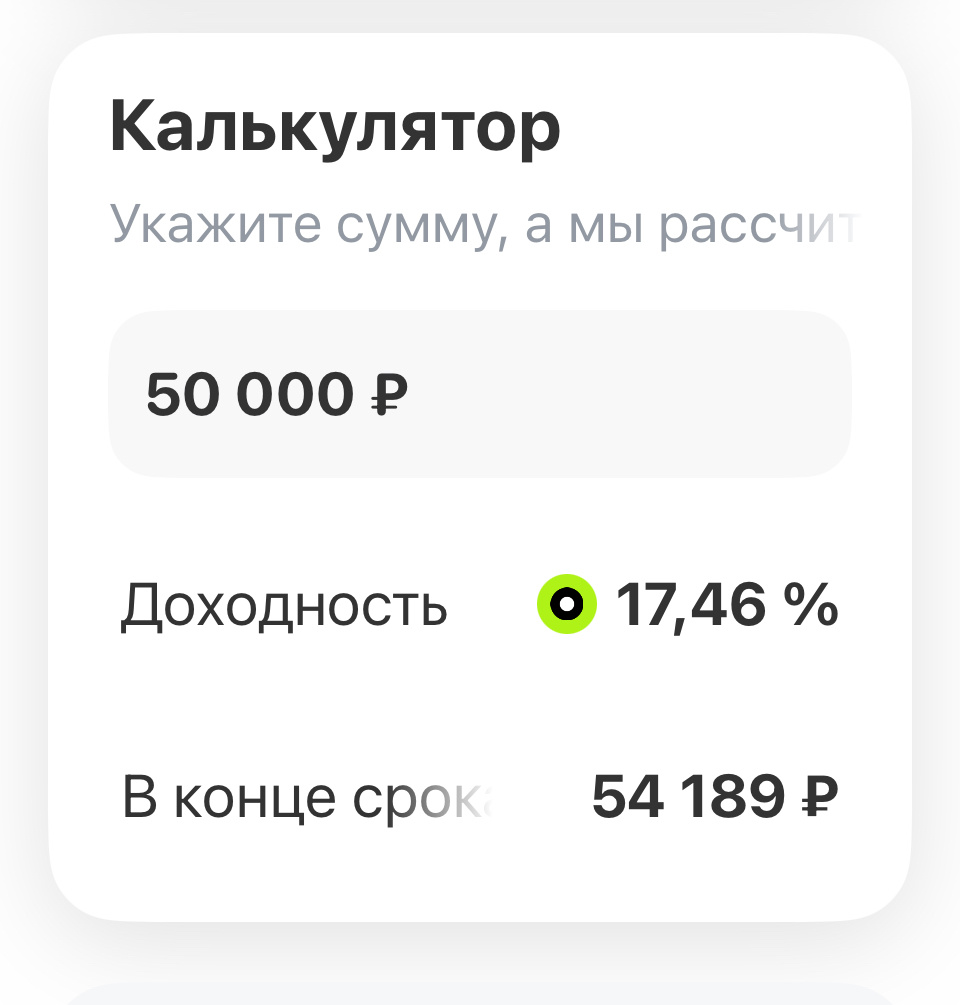

Сумма от 50 000 тысяч (почти везде от 100 000). Пополнять можно в первые 30 дней после открытия. У меня на 6 месяца под 16,2% безо всяких условий трат по картам. При этом за счет капитализации процентов (они начисляют каждый месяц, а не в конце срока, как у зеленого банка, к примеру) эффективная доходность будет 17,46,%.

Если вы еще не клиент банка, начинайте с открытия дебетовой карты. Открывать лучше с бонусом, потому что еще 1000 получите.

Получить дебетовую карту Black от Т-Банка с бесплатным обслуживанием 3 месяца и кэшбэком 1000 ₽ за траты от 3000 ₽ - жмем на синее!

Карта условно-бесплатная, если у вас будет на карте или счетах (в том числе во вкладе - мы ведь для этого ее заводим!) от 50 000 рублей, то платить за обслуживание не придется и после 3 бесплатных месяцев. Иначе - 99 рублей в месяц. По карте еще кэшбэк приятный, в общем, всячески рекомендую!

Из Вологды с теплом, ваша Северяночка

Реклама. АО «Тинькофф Банк», ИНН 7710140679, лицензия ЦБ РФ №2673