Известно, что для освобождения от налогов при продаже, недвижимость должна находиться в собственности 3 или 5 лет (за исключением улучшения жилья семьями с двумя детьми).

Дата окончания права собственности при продаже или дарении – это дата регистрации квартиры или другой недвижимости на нового владельца.

Но даты, от которых начинает отсчитываться право собственности, могут отличаться на несколько лет при разных основаниях приобретения.

Договор купли-продажи, договор дарения – от даты регистрации права собственности

Статья 223 гражданского кодекса.

В случаях, когда отчуждение имущества подлежит государственной регистрации, право собственности у приобретателя возникает с момента такой регистрации, если иное не установлено законом.

Решение суда – с даты вступления решения суда в законную силу

Письмо Департамента налоговой и таможенной политики Минфина России от 13.07.2018 №03-04-05/48857 О налогообложении НДФЛ доходов от продажи недвижимого имущества.

«На основании пункта 2 статьи 8.1 Гражданского кодекса … права на имущество, подлежащие государственной регистрации, возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр, если иное не установлено законом.

На основании подпункта 3 пункта 1 статьи 8 Гражданского кодекса гражданские права и обязанности возникают, в частности, из судебного решения, установившего гражданские права и обязанности.

В соответствии с пунктом 2 статьи 13 Гражданского процессуального кодекса Российской Федерации вступившие в законную силу судебные постановления, а также законные распоряжения, требования, поручения, вызовы и обращения судов являются обязательными для всех без исключения органов государственной власти, органов местного самоуправления, общественных объединений, должностных лиц, граждан, организаций и подлежат неукоснительному исполнению на всей территории Российской Федерации.

Таким образом, при признании права собственности решением суда срок нахождения недвижимого имущества в собственности определяется с даты вступления в силу этого решения.»

Обратите внимание, что данное письмо является не законом, а только рекомендацией, которую должны соблюдать налоговые инспекторы в своей работе. Данное письмо может быть отозвано в любой момент.

Подробнее об использовании писем минфина:

Текст:

https://dzen.ru/a/ZkBp2Mn1BmLjaeBX

Видео:

https://dzen.ru/video/watch/660bbb2a3bd95d5b99a8cb7f

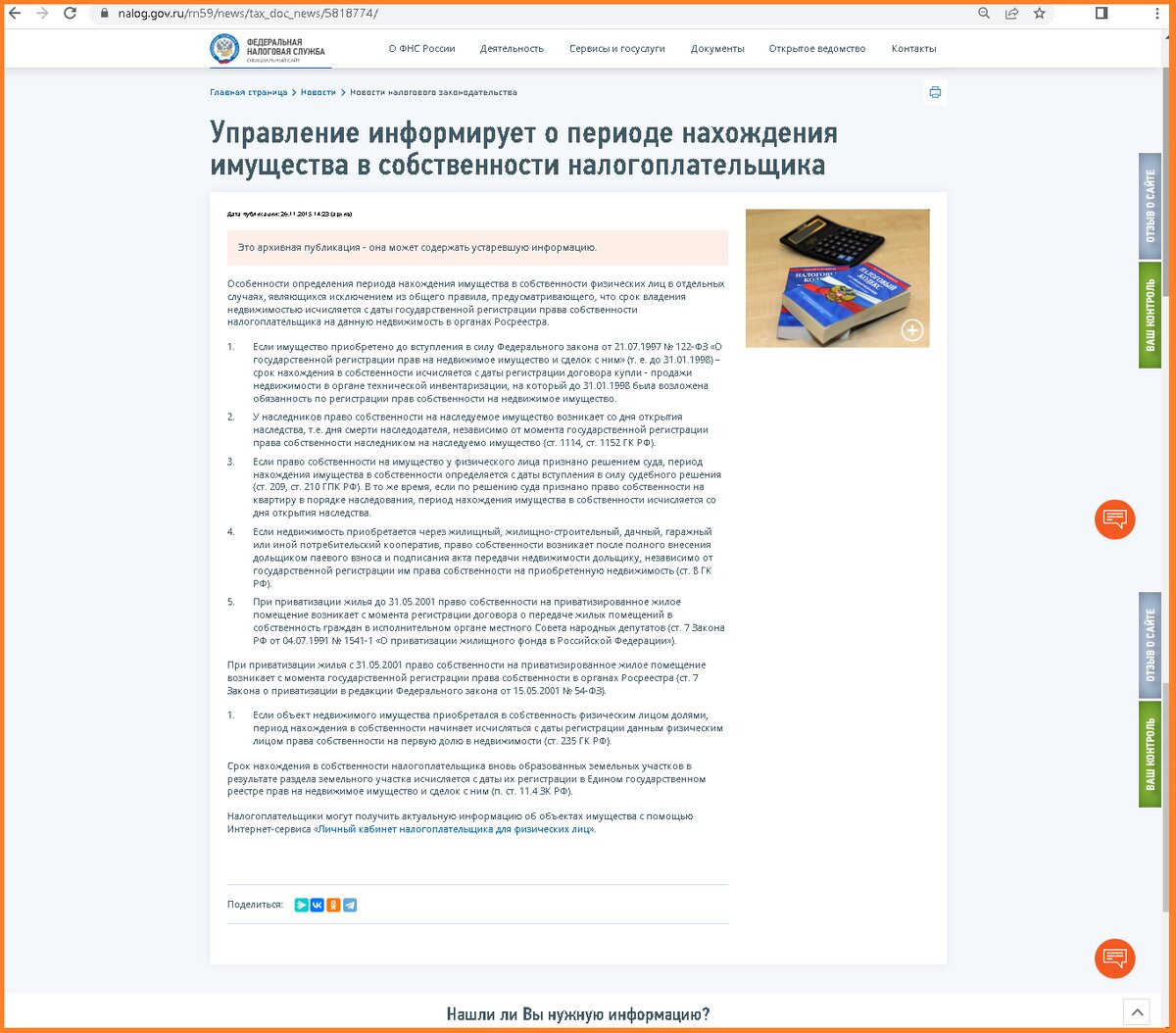

Также на сайте налоговой, как подтверждение, что срок нахождения в собственности отсчитывается с даты решения суда, есть ссылки на статьи 209 и 210 ГПК РФ.

Свидетельство о наследстве – с даты смерти наследодателя

Пункт 4 статьи 1152 ГК РФ

Принятое наследство признается принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, когда такое право подлежит государственной регистрации.

Пункт 1 статьи 1114 ГК РФ

Временем открытия наследства является момент смерти гражданина.

Договор участия в долевом строительстве (или другой договор приобретения прав на стадии строительства) – с даты полной первоначальной оплаты по договору

По жилой недвижимости.

Абз. 4 п. 2 ст. 217.1 НК РФ

В целях настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), по договору об участии в жилищно-строительном кооперативе, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства. В случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору уступки прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты прав требования в соответствии с таким договором уступки прав требования.

По нежилой недвижимости:

Пункт 11 постановления Пленума Верховного Суда РФ N 10, Пленума ВАС РФ N 22 от 29.04.2010 (ред. от 12.12.2023) "О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав" ссылается на пункт 4 статьи 218 ГК РФ

«права на имущество, подлежащие государственной регистрации, возникают с момента регистрации соответствующих прав на него, если иное не установлено законом.

Иной момент возникновения права установлен, в частности, для приобретения права собственности на недвижимое имущество в случае полной выплаты пая членом потребительского кооператива

Член жилищного, жилищно-строительного, дачного, гаражного или иного потребительского кооператива, другие лица, имеющие право на паенакопления, полностью внесшие свой паевой взнос за квартиру, дачу, гараж, иное помещение, предоставленное этим лицам кооперативом, приобретают право собственности на указанное имущество.»

Приобретение до вступления в силу закона о регистрации - с даты регистрации по старому законодательству

Если имущество приобретено до вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» – срок нахождения в собственности исчисляется с даты регистрации договора купли - продажи недвижимости в органе технической инвентаризации, на который была возложена обязанность по регистрации прав собственности на недвижимое имущество.

При приватизации жилья до публикации федерального закона от 15.05.2001 №54-ФЗ право собственности на приватизированное жилое помещение возникает с момента регистрации договора о передаче жилых помещений в собственность граждан в исполнительном органе местного Совета народных депутатов (ст. 7 Закона РФ от 04.07.1991 № 1541-1 «О приватизации жилищного фонда в Российской Федерации» в ред. Закона РФ от 23.12.1992 N 4199-1).

Если доли в праве собственности на недвижимость приобретены в разное время – с даты начала владения первой долей.

Письмо минфина от 01.04.2011 №03-04-08/10-58

в соответствии со ст. 235 Гражданского кодекса изменение состава собственников, в том числе наследование долей в праве собственности на имущество или переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании ст. 131 Гражданского кодекса изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

При этом, если собственность является совместной, то с даты приобретения на супруга (супругу) начало права собственности начинается и у второго супруга. Основание – статья 34 семейного кодекса.

Если было разделение, изменение, присоединение, объединение недвижимости – с даты государственной регистрации нового объекта.

Исключение – перерегистрация без изменения внешних границ объекта – с даты первоначальной регистрации.

Письмо минфина от 16 апреля 2013 г. N 03-04-05/12760

Основания прекращения права собственности предусмотрены статьей 235 Гражданского кодекса Российской Федерации. Такими основаниями являются: отчуждение собственником своего имущества другим лицам, отказ собственника от права собственности, гибель или уничтожение имущества, утрата права собственности на имущество в иных случаях, предусмотренных законом.

Из положения пункта 67 Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденных постановлением Правительства Российской Федерации от 18.02.1998 N 219, следует, что изменение объекта недвижимого имущества в связи с реконструкцией или перепланировкой без изменения внешних границ не влечет за собой прекращения или перехода права на него.

Таким образом, если реконструкция жилого дома не повлекла изменения внешних границ дома, то факт регистрации налогоплательщиком жилого дома в связи с реконструкцией его площади не влечет прекращения права собственности налогоплательщика на данный дом.

В связи с этим моментом возникновения права собственности налогоплательщика на жилой дом является не дата повторного получения свидетельства о праве собственности на жилой дом в связи с осуществлением реконструкции, а момент первоначальной государственной регистрации права собственности на данный дом.

Смотрите другие статьи и видео о налогах на канале «13 копеек»