РОЖАТЬ ВСЕМ ОБЯЗАТЕЛЬНО! Льготная ипотека "за рождение ребенка" экономит 33 миллиона рублей.

И нет, друзья, это не "желтая новость". Это сочетание факторов:

1) Отмена "классической" льготной и IT ипотеки

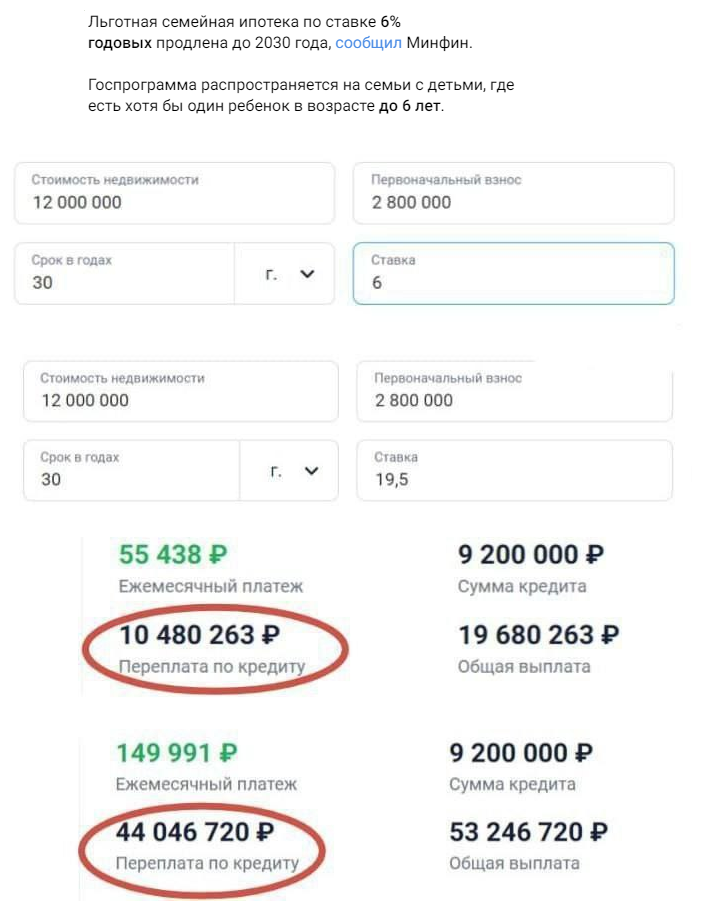

2) Продление семейной ипотеки под 6%

3) Дикие рыночные ипотечные ставки, приводящие к переплате за квартиру в несколько раз

Собственно говоря, все уже давно подсчитано. И есть о чем задуматься: сухой расчет показывает, что рождение (или наличие) ребенка уменьшает переплату на 33 миллиона рублей.

А приверженцы движения "чайлдфри" оказываются в крайне невыгодном экономическом положении. Кстати, если вдруг "чайлдфри" уже признали экстремистским - то об этом сообщаю. Если нет, дисклеймер на будущее. Всякое бывает😅...

На самом деле, даже если не затрагивать социальные и политические аспекты, а ограничиться экономическим анализом и выводами, все совершенно логично: почему экономию в 33 миллиона рублей на льготной ипотеке "продают" за наличие ребенка.

1) Это стимулирование рождаемости. Больше народу - больше рабочих рук. Демографическая яма в России признается на уровне государства. И если не начать менять что-то уже сейчас, то рабочей силы банально будет не хватать.

2) Это стимулирование строительной отрасли. Причем достаточно пограничное: "жесткая" льготная ипотека дико разогнала инфляцию и цены на новостройки, вызвав беспокойство ЦБ РФ. Этот вариант - более легкий: и демографию прокачать, и строительное лобби не обидеть.

При этом математически, по-прежнему, ипотека - даже льготная - в России в текущих условиях это не самый оптимальный вариант. И особенно - не лучший, когда речь идет о РЫНОЧНОЙ ИПОТЕКЕ. По факту, рыночная ипотека становится своего рода "ловушкой для финансовой неграмотности". Ведь арендовать квартиру с такой ставкой намного дешевле (а учитывая альтернативные вложения разницы процентов - еще и выгоднее на перспективу).

Так или иначе, сейчас мы находимся в удивительном положении, когда многие, ранее идеально работавшие и отточенные, экономические механизмы дают сбои. В результате возникают такие разрывы, где мы видим: ребенок экономит 33 миллиона рублей на ипотеке. И я уверен, найдутся те, кто будет готов завести ребенка ради этой экономии!

Что вы думаете на этот счет? Напишите в комментариях.