Итак, счет у ФФ, который я пополняю ежемесячно на 100 000₽ - для покупки квартиры за 200 000 евро или 20 млн.₽ или 214 000$.

Как это бьется по математике?

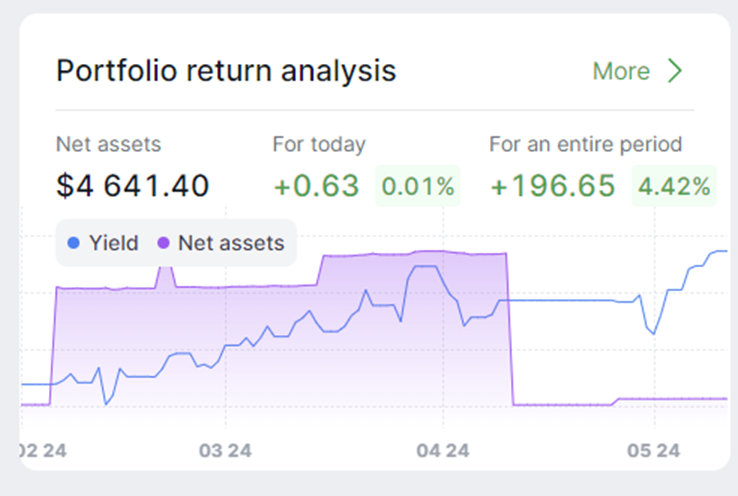

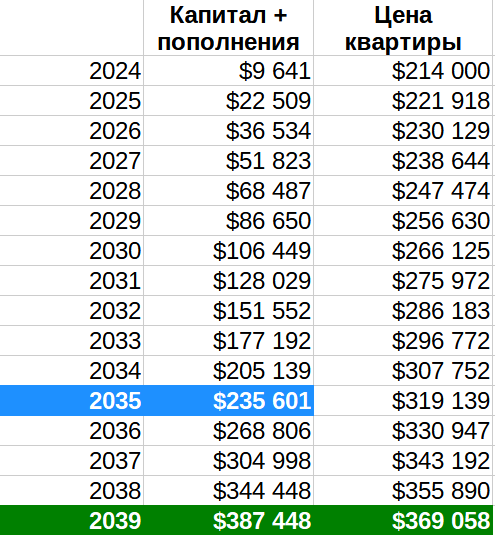

🚩 Сейчас на счете у меня уже 4641$ в активах. До конца 2024 года еще будет 5 пополнений по 100 000₽. Для простоты я беру курс 100₽ за 1$ (и я уверен - такой он и будет 😅).

🚩 Прогнозный рост недвижки в Португалии 3.7%, так что его я тоже закладываю.

🚩 Рост портфеля консервативно беру на среднерыночном уровне 9% в год. Будет выше - замечательно, но занизим ожидания.

И получается, что с учетом роста цен я смогу накопить на квартиру к 2039 году - через 15.5 лет. А если роста цен не будет - то через 11.5 лет.

Такая дистанция позволяет успешно заниматься "инвестиционным двоемыслием":

1) Уверенно арендовать квартиру (потому что это ВЫГОДНЕЕ, чем покупать)

2) Параллельно копить на покупку квартиры (потому что через 11-15 лет ситуация может поменяться)

И даже, если арендовать по-прежнему будет выгоднее, у меня будут эти 387 448$, которые можно потратить, куда угодно.

Понятно, что в этом расчете много допущений:

- статичный курс рубля

- текущая инфляция

- заниженная доходность рынка

- аренда выгоднее покупки

- и т.д.

Но это просто вектор, ориентир: куда двигаться.

Изменятся обстоятельства - изменится и мой подход. Главное: НАЧАТЬ действовать!

И я начал: откладываю, инвестирую, планирую. Все начинается с первых шагов, друзья!