У людей, родившихся в 1967 году и позже, скорее всего, имеются дополнительные средства, позволяющие получить прибавку к своей основной пенсии. Если такие граждане официально работали с 2002 по 2013 годы, то у них с большой долей вероятности есть так называемая накопительная часть пенсии. Ведь именно в этот период 6% от дохода работодатели перечисляли на накопительный лицевой счет работников в виде страховых взносов.

В 2014 году все в очередной раз изменилось, все взносы стали направлять исключительно на страховую часть. При этом формирование накопительных пенсий не отменили, а приостановили вводом моратория, который постоянно продлевается. Но все те средства, которые удалось накопить за прошлые годы, никуда не исчезли. Более того, они инвестируются и растут в размере, а человек может их получить. И с 1 июля 2024 года сделать это станет даже проще.

Хорошей ситуацией можно считать то, что на накопительные пенсии не распространилось повышение пенсионного возраста. Поэтому право на нее возникает уже с 55 лет у женщин, а у мужчин по достижении 60 лет.

И деньги можно получать разными способами:

- пожизненно каждый месяц,

- ежемесячно на определенный срок

- и в виде единовременной выплаты. И именно последний способ чаще всего является наиболее предпочтительным.

Но получить свои пенсионные накопления единовременно могут далеко не все. Для этого необходимо соблюсти требования по их размеру. Раньше действовало правило: накопления должны быть меньше 5% от общей пенсии. Понятно, что самостоятельно посчитать, подходите вы под эти условия или нет, было довольно сложно.

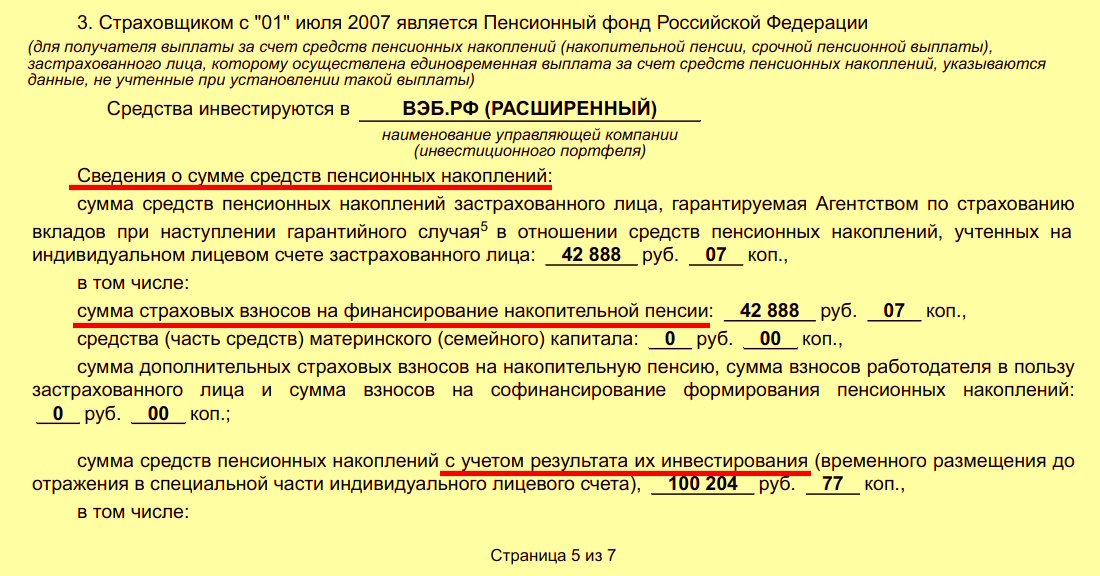

Вообще узнать сумму своих накоплений можно с помощью «Выписки из лицевого счета...». Об этом полезном документе мы много раз рассказывали, здесь так же есть информация о накопленных пенсионных баллах и страховом стаже. А получить выписку можно за пару минут на Госуслугах.

С 1 июля 2024 правила меняются. Теперь единовременно деньги будут перечисляться, если накопительная часть будет составлять 10% и меньше от прожиточного минимума пенсионера. Напомним, что на 2024 год в целом по России ПМП составляет 13 290 рублей, то есть 10% – это 1 329 рублей. Эту цифру нужно запомнить и именно от нее отталкиваться.

Кстати, уже утвержден прожиточный минимум на 2025 год, и если вам исполнится 55/60 лет только в следующем году, то опираться нужно будет уже на новые значения.

Чтобы произвести расчеты, следует знать и еще один показатель – «ожидаемый период выплаты пенсии» или, проще говоря, период дожития. В настоящее время он составляет 22 года или 264 месяца. Теперь перейдем к примеру.

Допустим, у женщины к 55 годам на лицевом счете имеется 300 000 рублей. Чтобы понимать, сможет ли она получить все и сразу, нужно 300 тысяч разделить на 264 месяца = 1 136 рублей. Это меньше, чем 10 процентов от минимума пенсионера 1 329 рублей. Значит, можно получить все причитающееся одним платежом.

Теперь каждый человек может сам произвести несложные расчеты и понять, на что он может рассчитывать. Если же накопительная пенсия будет больше тех самых 10% от ПМП, то остается два варианта.

Можно выбрать бессрочные выплаты, в этом случае опять же сумму накоплений разделят на период дожития. А можно установить срок от 10 лет. И если взять минимум, то все накопления поделят уже не на 264 месяца, а на 120. Понятно, что в этом случае размере ежемесячного платежа будет выше, но через 10 лет выплаты прекратятся.

Вы можете поделиться в комментариях, сколько пенсионных накоплений есть на вашем счету.