После оплаты заёмщики получают полис ипотечного страхования. Его каждый год нужно отправлять в банк. Также, в зависимости от условий ипотеки, заёмщик может быть обязан страховать жизнь и здоровье. В статье покажем, как выглядит страховка и какую информацию содержит.

Что такое страховой полис

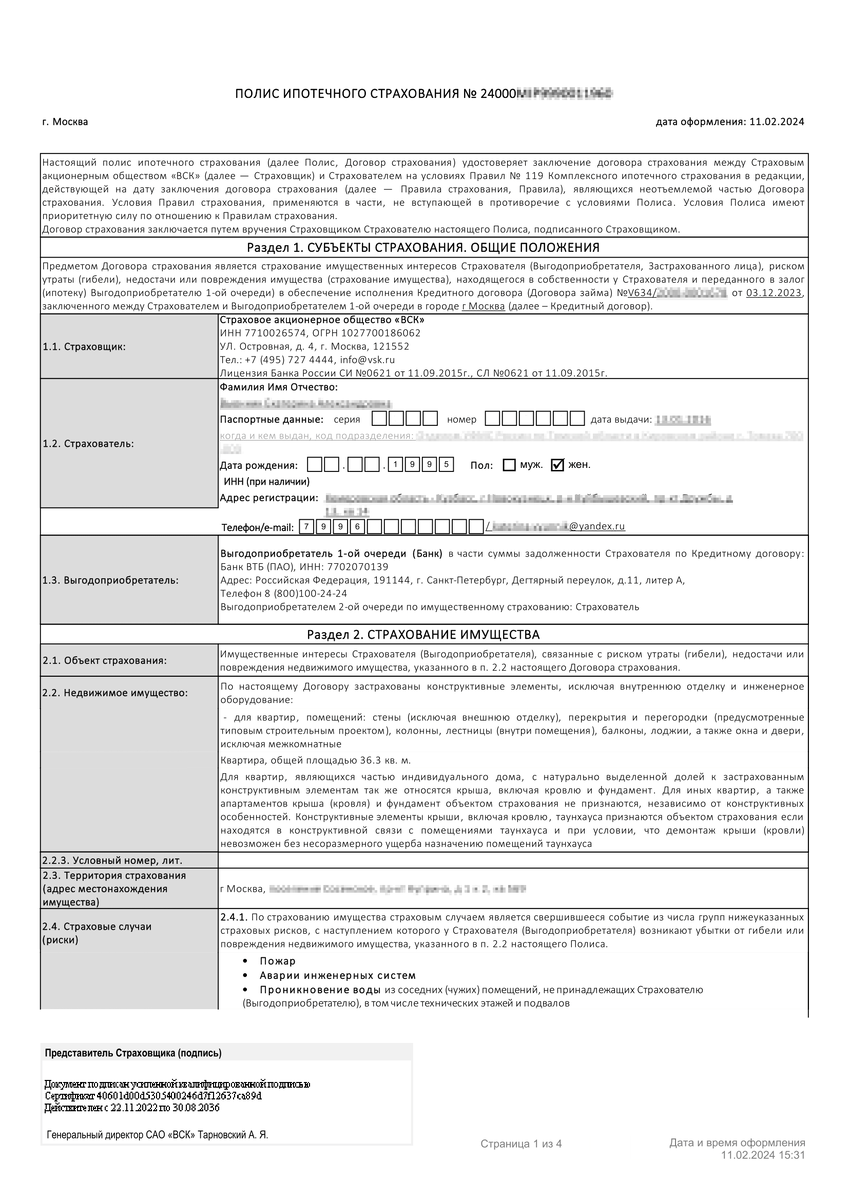

Страховой полис — это документ, в котором прописаны условия страхования и страховые риски, данные заёмщика и недвижимости, страховой компании и выгодоприобретателя, то есть банка. В страховом полисе есть и другие разделы. Каждому полису присваивается номер. Также все полисы, даже электронные, подписаны представителем страховщика.

Какие разделы есть в полисе

Единого образца полиса страхования не существует — страховые компании самостоятельно его разрабатывают, но обязательные условия у всех практически одинаковые.

Субъекты страхования, то есть все участники договора

- Страхователь. Его ФИО, паспорт, адрес, телефон, электронная почта, а также номер и дату ипотечного договора

- Страховая компания. Наименование страховой компании, юридический адрес, лицензия на страховую деятельность, банковские реквизиты организации

- Выгодоприобретатели первой и второй очереди.

Объект страхования — недвижимое имущество и его площадь, адрес. Страхуются конструктивные элементы помещения: несущие стены, перекрытия, перегородки, окна, двери (кроме межкомнатных). В частных/загородных домах учитывают крышу и фундамент.

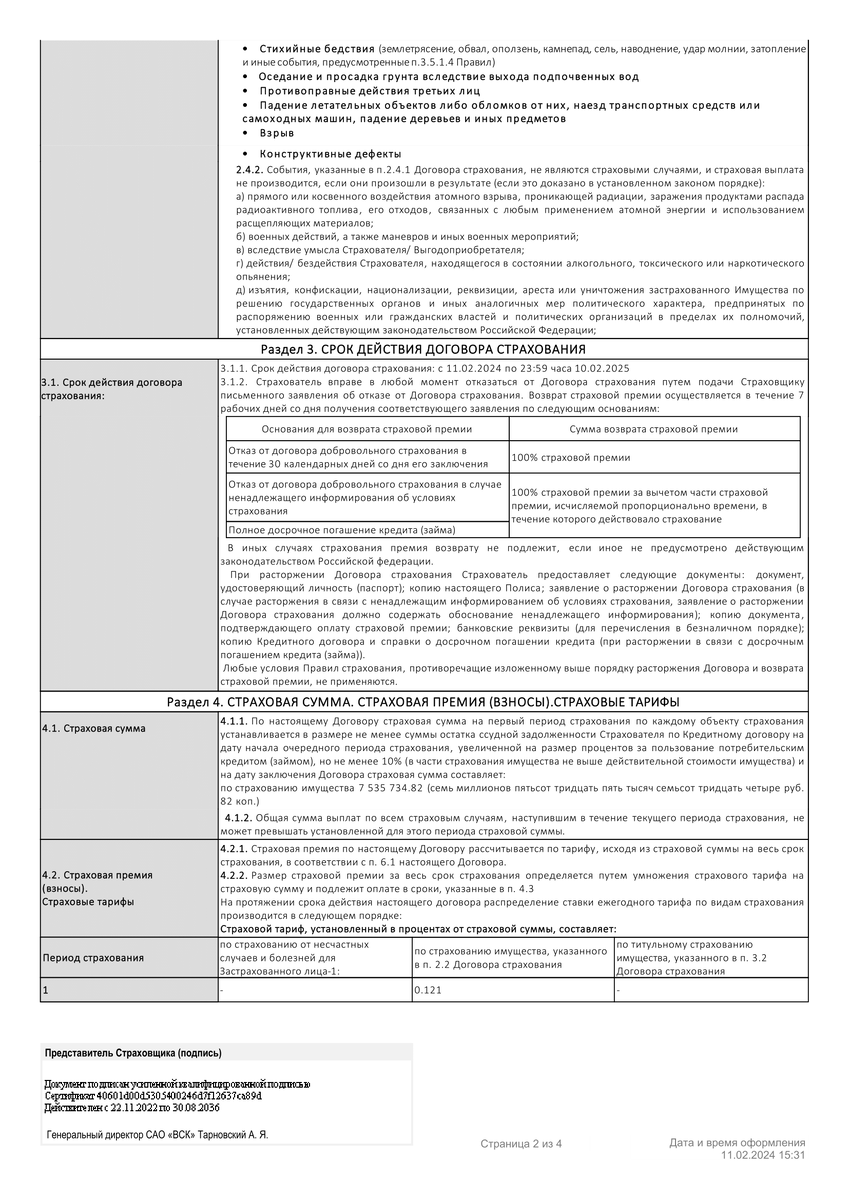

Условия страхования — перечень страховых рисков или страховых случаев — когда компенсация положена, а когда откажут.

Застрахованные рискиЧто не застраховано

- Пожар

- Взрыв

- Удар молнии

- Залив

- Противоправные действия третьих лиц

- Стихийные бедствия

- Постороннее воздействие (падение деревьев и прочее)

- Подтопление, просадка и оседание грунта

- Наезд/повреждение автотранспортным средством

- Падение летательных аппаратов

- Конструктивные дефекты объекта недвижимости

- Прямое или косвенное воздействие атомного взрыва, радиации

- Умышленные/противоправные действия страхователя или выгодоприобретателя

- Разрушение объекта недвижимости в результате боевых действий, манёвров, иных военных мероприятий

- Действия страхователя/выгодоприобретателя в алкогольном, наркотическом, токсическом опьянении

- Изъятие, конфискация, национализация, арест имущества по распоряжению властей и политических организаций

Страхование жизни и здоровья выгодно и банкам, и заёмщикам. С одной стороны, защита застрахованного гарантирует кредитору возврат ипотеки. С другой, — поможет заёмщику и его семье избежать финансовых проблем, если наступить страховой случай.

Что можно застраховатьКогда откажут в выплате

- Уход из жизни по любой причине, в том числе в результате несчастного случая

- Инвалидность I и II группы (полная или частичная потеря трудоспособности)

- Если несчастный случай произошёл по умыслу страхователя и/или заинтересованных лиц

- Смерть и утрата трудоспособности наступили из-за болезни, о которой застрахованный умолчал

- Суицид в первые два года страхования

- Летальный исход вследствие опьянения или отравления лекарственными препаратами

С помощью ипотечного калькулятора на сайте Cherehapa можно рассчитать стоимость страхования ипотеки. Страховка гарантирует частичное или полное погашение ипотеки при страховом случае.

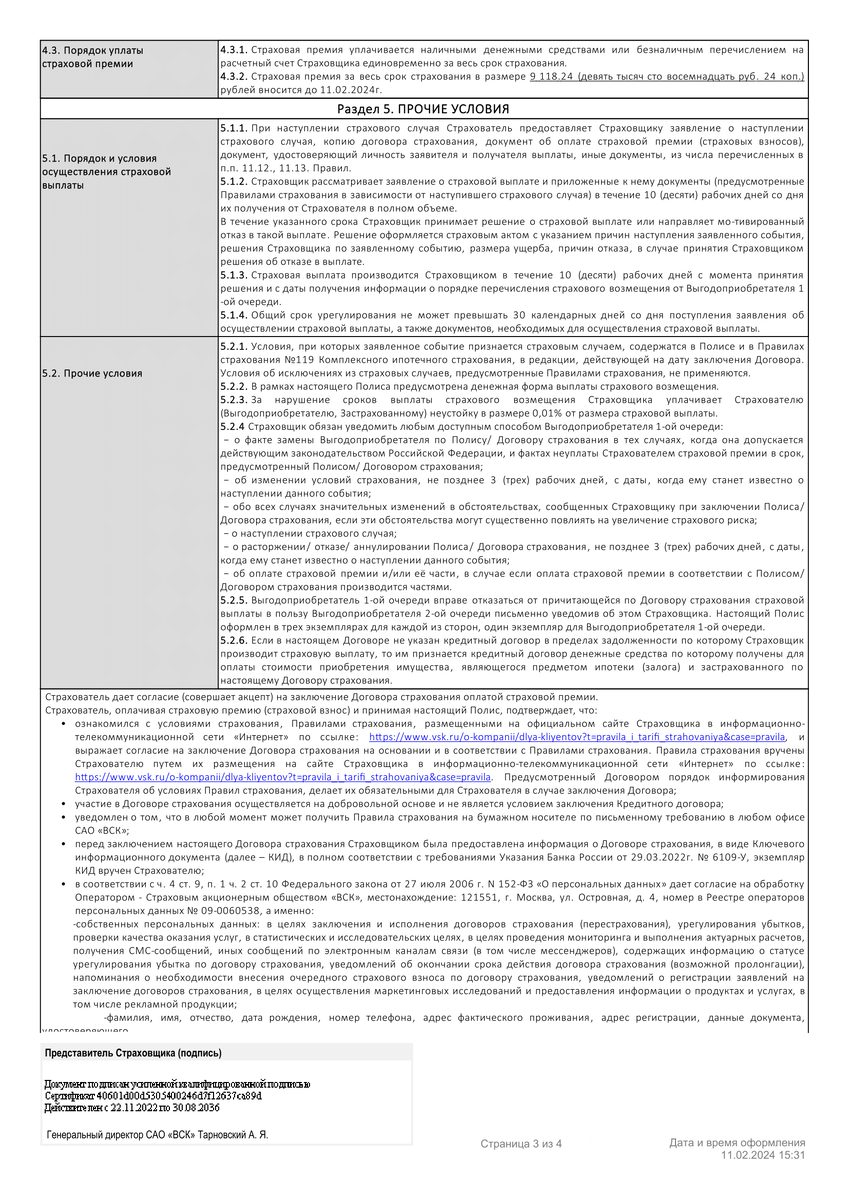

Страховая сумма, страховая премия и порядок её оплаты

- Страховая сумма — максимальная выплата при наступлении страхового случая.

- Страховая премия — сумма, которую платит страхователь по договору, проще говоря, стоимость страховки.

- Порядок оплаты — способы и сроки внесения страховой премии.

Срок действия полиса. Страховка оформляется на год. За 30 дней до окончания полиса, страховщик напоминает о продлении договора — присылает сообщение на телефон или электронную почту. Можно оформить полис в другой страховой компании, у которой кредитный рейтинг не ниже А-. Рассчитать за несколько минут стоимость полиса в разных страховых компаниях позволяют сайты-агрегаторы такие, как Cherehapa.

Размеры и порядок страховых выплат. При наступлении страхового случая нужно как можно скорее уведомить страховую компанию любым удобным способом. Порядок подачи заявления на получение возмещения по страховому случаю прописан в правилах страхования. Также можно обратиться по телефону горячей линии страховой и уточнить: какие документы и в какие сроки нужно предоставить, чтобы получить выплату.

Сумма до 50 000 ₽ выплачивается без письменного уведомления банка по заявлению страхователя. Свыше 50 000 ₽ — после получения подтверждения страхового случая банком.

Прочие условия, в том числе отказ от полиса/прекращение договора. Подпись страхователя в полисе означает, что он уже ознакомлен с правилами страхования, дал своё согласие на обработку персональных данных, согласился со всеми условиями договора.

Кроме этого, застрахованный имеет право на расторжение договора страхования и получение возмещения оплаты полиса полностью или частично.

Отказаться от ипотечной страховки недвижимости можно в течение 14 дней. От добровольного страхования можно отказаться в течение 30 дней и вернуть деньги за страховку. Это срок называется периодом охлаждения.

Также можно вернуть часть суммы при досрочном погашении ипотеки. Страховщик возместит средства в размере, пропорциональном времени действия полиса. Деньги перечислят на счёт страхователя в течение семи рабочих дней с момента подачи заявления.

Урегулирование споров. Страховая может отказать в выплате возмещения, снизить его размер или не принять документы. Споры со страховыми компаниями можно решить в досудебном порядке. Если договориться не получается и сумма не превышает 500 000 ₽, нужно обратиться к представителю по правам потребителей финансовых услуг, а затем направить претензию в суд.