Безумие какое-то! Пытаясь доначислить налоги по дроблению, ФНС докапывается до тех компаний, которые вообще не применяли и не применяют льготы и спецрежимы.

Есть группа компаний, оказывающих автотранспортные услуги. Все на ОСНО, платят НДС. Одна из компаний в определенный момент решает приостановить деятельность по транспортному обслуживанию и сдает свою технику в аренду другим юр. лицам, входящим в группу.

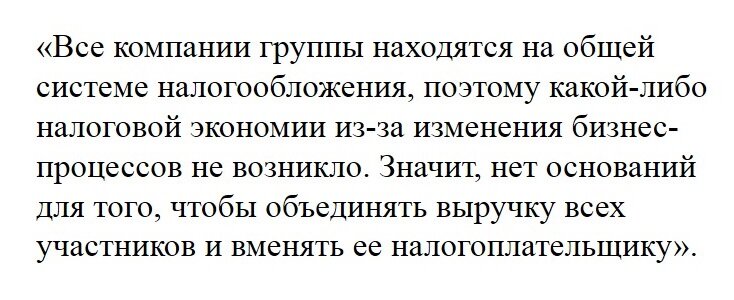

Налоговая решила этого налогоплательщика проверить и увидела признаки незаконной налоговой выгоды. К налогам проверяемого юр. лица были прибавлены налоги его арендаторов. В то же время у этих арендаторов сняли вычеты НДС и расходы по операциям аренды.

По итогам проверки обществу было доначислено:

- 21 298 602,00 руб. НДС, налога на прибыль и транспортного налога,

- 6 558 644,54 руб. пеней,

- 6 149 031 руб. штрафов

Налогоплательщик обратился в суд и выиграл дело.

Подробнее: Постановление Арбитражного суда Северо-Западного округа от 07.05.2024 № Ф07-4462/2024 по делу № А05-1191/2022.

Сейчас на рассмотрении в Госдуме находится законопроект, которым будет введена налоговая амнистия для компаний, применяющих дробление бизнеса.

О том, как будет работать амнистия читайте в Телеграм-канале ФинПроСвет.