О намерении выйти на биржу заявила ещё одна биофармацевтическая компания – Промомед. Давайте посмотрим, чем она занимается и стоит ли вкладывать в неё деньги. В целом Промомед – уже известный эмитент на рынке ВДО, и его финансовое состояние более чем удовлетворительное. Но посмотрим детально.

Чем занимается Промомед

Промомед занимается разработкой и выпуском препаратов для лечения таких заболеваний, как:

- онкология;

- сахарный диабет;

- ожирение;

- заболевания нервной и опорно-двигательной систем;

- аутоиммунные и инфекционные заболевания.

В портфеле компании – более 330 препаратов, более 82% входят в государственный перечень жизненно необходимых и важнейших лекарственных препаратов, а также 40 biotech-продуктов. 150 препаратов в стадии клинических исследований и регистрации – это потенциальное увеличение продаж на 25-35% к текущим показателям.

По уверениям самой компании, Промомед занимает первое место в России по количеству проводимых медицинских исследований. В этом компании помогает собственный R&D-хаб. Он включает в себя:

- лаборатории разработки лекарственных средств и фармацевтических субстанций;

- аналитические лаборатории;

- GCP-подразделения биофармацевтических и клинических исследований; AI-группу;

- AI-группу;

- центр охраны интеллектуальной собственности;

- службу регистрации;

- службу фармаконадзора.

Также в структуру Промомед входит собственная высокотехнологичная производственная площадка Биохимик. Благодаря этому Промомед реализует концепцию полного цикла производства «от идеи – к молекуле, от молекулы – к пациенту».

Компания входит в ТОП-20 по объёму продаж на рынке РФ и в ТОП-10 на рынке государственных закупок в РФ.

Штат Промомеда составляет 2 000 сотрудников, из которых более 200 – доктора и кандидаты наук.

Сейчас компания активно работает на рынке импортозамещения. Это подтверждается получением в 2023 году 46 регистрационных удостоверений для препаратов, направленных на лечение онкологических заболеваний, ВИЧ, ожирения и сахарного диабета и замещающих иностранные препараты. Например, «Энглирия» − препарат для терапии избыточного веса.

Основателем и основным акционером компании является Пётр Белый. Точная структура владельцем пока не раскрывается – возможно, мы увидим это ближе к IPO.

Сейчас в обращении находится 3 выпуска облигаций компании объёмом 1,5, 2,5 и 3,5 млрд рублей с погашением в 2024, 2025 и 2026 годах соответственно. Дебютный выпуск объёмом 1 млрд рублей успешно погашен в прошлом году.

Т.е. на рынке облигационеров Промомед уже зарекомендовал себя как надёжный и интересный заёмщик. По рейтингу Эксперт РА ему присуждён ранг ruA− с прогнозом «стабильный».

В целом, как видите, контора очень серьёзная. Давайте посмотрим на финансовые показатели.

Финансы

Приятно, что компания начала раскрытие информации по МСФО ещё до объявления инфы об IPO. Также мне понравилось оформление самого сайта и пресс-релиза, где я быстро и необходимо нашёл всю интересующую информацию. Т.е. Промомед заботится об инвесторах – это хороший знак. Из таких мелочей и складывается в том числе впечатление об эмитенте.

Но давайте к цифрам. Компания раскрывала информацию за 3 последних года.

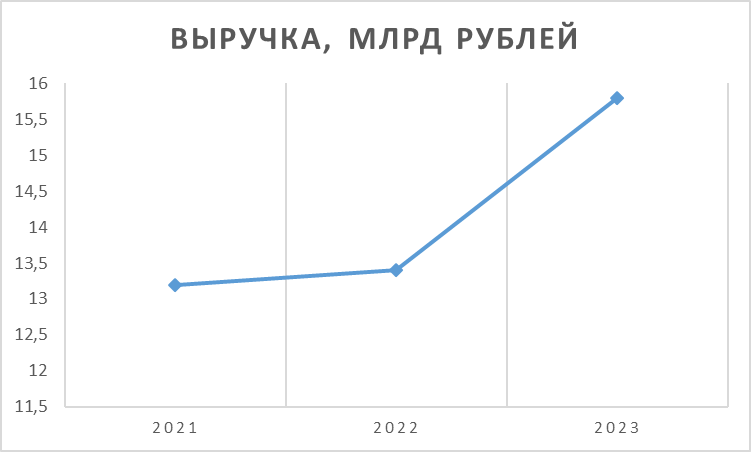

Выручка на протяжении 3 лет растёт:

Не скажу, что впечатляющими темпами, но в 2023 году виден сильный рост за счёт импортозамещения. Кстати, отмечу, что в 2020 и 2021 годах Промомед активно работал на рынке препаратов против ковида, поэтому сильные результаты 2021 могут обуславливаться эффектом высокой базы.

При этом компании удаётся сократить себестоимость производства продукции:

Как видим, в 2022 году произошла оптимизация затрат, которая значительно сэкономила деньги инвесторов и в 2023 году. Также сокращаются операционные расходы, за счёт чего операционная прибыль показывает хорошую динамику:

У прибыли тоже неплохая динамика, но учитывайте, что в 2023 году компания погасила выпуск облигаций на 1 ярд – за счёт этого финансовые расходы выросли до 1,115 млрд рублей против 0,379 млрд годом ранее. Поэтому прибыль тоже «съелась»:

Если бы не эти расходы, то прибыль оказалась бы на том же уровне.

Также в 2023 году выросли расходы на R&D, а ещё компания потерпела убыток в 140 млн рублей на курсовых разницах.

Я бы посмотрел на рост EBITDA – она точнее отражает динамику роста компании:

Рентабельность по ебитда держится на уровне 40% - это хороший показатель, особенно для фармацевтических компаний (для сравнения: так же Аптека 36 и 6 из убытков вообще не вылезает.

Активы

Активные заимствования на рынке облигаций и общее развитие компании привели к серьёзному увеличению активов: с 16,3 млрд рублей в 2021 году до 34,8 млрд рублей в 2023 году. При этом основные средства увеличились с 4,9 до 13 млрд рублей – в их стоимости учитывается в том числе R&D центр. Нематериальные активы (патенты, лицензии и т.д.) выросли с 1,7 до 4,6 млрд рублей.

На счетах компании сейчас скоплено 12,7 млрд рублей нераспределённой прибыли – теоретически эта подушка может быть расходована на покрытие обязательств, т.е. в целом запасы очень неплохие.

Объём долговых обязательств за 3 года вырос с 4,6 до 16,2 млрд рублей. Основную часть задолженности составляют облигации по ставке 9,45-12,05%, а также долгосрочный заём на 7,3 млрд рублей в Сбербанке по ставке «Ключевая ставка + 1,95-2%» с погашением в 2026 году. Банковский кредит обеспечен активами дочерней фирмы «Биохимик».

Также у компании есть одобренные кредитные линии на более чем 1,5 млрд рублей – пока Промомед их не использует.

В целом я бы оценил финансовое состоянии компании как очень устойчивое.

Чистый долг / EBITDA составляет 2,5 – значение великовато, но с учётом роста ебитды на 25-30% форвардные значения вполне комфортные. Тем более, что выход на IPO даст компании необходимые деньги и позволит закрыть часть долгов.

Рентабельность

Рентабельность по EBITDA достигла 40% к 2023 году.

Чистая рентабельность составляет 19,3% – очень неплохой результат для развивающейся компании.

Рентабельность активов всего 8,5%, рентабельность капитала – 16%. Это вызвано большим объёмом заимствований и большой долей нераспределённой прибыли в капитале. На мой взгляд, при активных инвестициях целесообразней смотреть на рентабельность инвестиций.

ROI Промомеда составляет 61% − это прям отличный показатель, показывающий эффективность вложенных средств.

При этом непосредственно расходы на R&D составляют около 10% от выручки, и при желании Промомед может их увеличить. Однако в этом нет нужды: компания довольно рачительно расходует средства, предпочитая вкладывать деньги в те разработки, которые имеют наибольший шанс на одобрение и запуск в производство, т.е. в наиболее рентабельные области.

Параметры IPO: что пока известно

Конкретных подробностей об IPO пока нет – не анонсирована ни дата, ни цена акций, ни доля, выпускаемая в обращении. «Ведомости» пишут, что объём IPO может составить около 10 млрд рублей – это довольно крупная сумма, которой сейчас более чем достаточно и для покрытия долгов, и для развития.

Почему именно IPO? Занимать сейчас на долговом рынке очень дорого, а последние выходы компаний на IPO показали, что у инвесторов есть спрос на новые компании. Поэтому логично привлечение условно бесплатных денег именно таким образом.

Моё мнение

В целом Промомед – очень интересная компания с хорошими денежными потоками, умеренной долговой нагрузкой, хорошей программой развития. Компания довольно грамотно работает с долгами и показала себя как хороший заёмщик на рынке облигаций.

Перспективы развития есть: компания – бенефициар импортозамещения, а также имеет собственные уникальные решения на российском рынке.

Рентабельность неплохая, при этом эффективность инвестиций – сумасшедшая.

На мой взгляд, участвовать в IPO будет интересно, тем более с долгосрочным прицелом, ведь российской биофармы у нас почти нет – тем более прибыльной (прочие игроки убыточные). Лишь бы налили достаточную ликвидность, иначе получим ещё один Артген.

Буду держать вас в курсе по мере появления новостей. По слухам, компания готовится к IPO уже этим летом. Большой интерес к акциям проявил Альфа-Банк – возможно, именно он станет «якорным» инвестором при размещении.

Друзья, если обзор слишком длинный и тяжёлый для восприятия, пишите в комментариях! Буду разбивать на несколько частей!