Привет, друзья! Давно здесь не писала, так как удобнее и быстрее вот здесь, но, если если Вам удобнее читать меня в Дзене - пожалуйста оставляйте лайки и комментарии, только по ним я понимаю на сколько вам полезна эта информация.

Итак:

Недвижимость Краснодара в июне 2024

В интересное время мы живём! Градус информационного накала позволяет даже серьёзные моменты удерживать в памяти не более одного-двух дней, хотя, ещё четыре года назад главной новостью страны было то, что цены на арматуру выросли на 20%. Представляете? Эта новость висела в новостных топах почти двое суток.

Просто задумайтесь, новость о том, что в нашей стране будет введена прогрессивная шкала налогообложения, которая на прошлой неделе вышла в пространство - не продержалась даже пару дней в топовых обсуждениях. И да, казалось бы что там переживать, ведь пострадают только "буржуи". А вы уверены? Почитайте. Там налог привязан не к средней оплате труда, а к конкретным суммам. А теперь, внимание, вопрос со *:

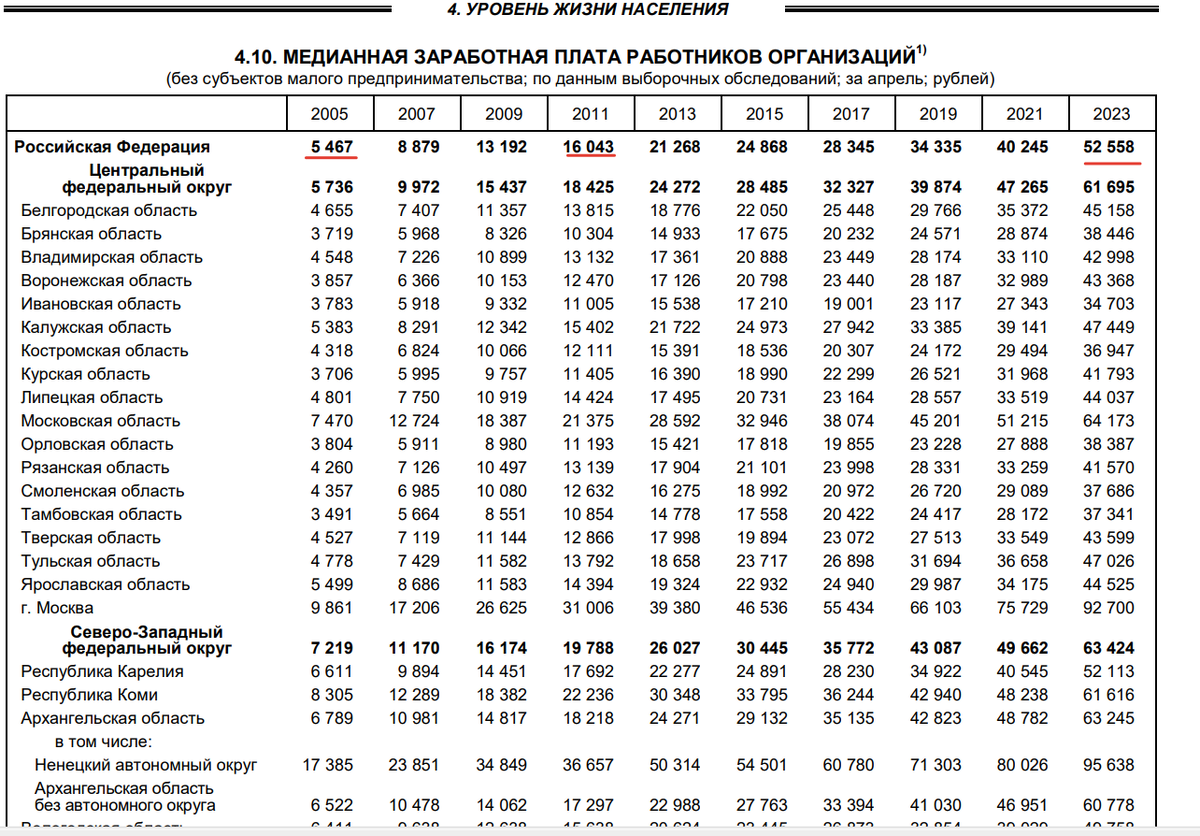

Если налог привязан к конкретной сумме, т.е. при доходе, к примеру выше 200 000 рублей в месяц вместо 13% человек должен платить 14%, а инфляцию никто не отменял, когда вы, при доходе в 50 000 рублей попадёте в эту группу? Дам подсказку, с помощью которой вы можете посчитать, вот так выглядел средний доход за последние годы:

Интересные цифры, и если вы приготовились писать в комментариях что это всё враньё, я напомню, чем медианная зп отличается от средней: средняя - это среднеарифметическое значение, т.е. берут всех работников организаций, складывают их доходы и делят на количество человек, чьи доходы складывались. Медианный уровень гораздо интереснее, при этом подсчёте берут выборку всё население, которое получает официальную заработную плату и как бы выстраивают в ряд, где в начале находятся люди с самой низкой зп, а в конце - с самой высокой и вот та самая середина проводится между ними, чтобы с одной стороны находилась половина тех, кто получает меньше, а с другой - половина тех, кто получает больше. Чувствуете в чём разница?

Итак, невооружённым глазом можно увидеть, что при такой динамике уже через 20 лет медианная зп достигнет уровня 500 000 рублей, а всего лишь через 10 -13 лет - 200 000 рублей. Не ожидали? И это при условии, что инфляционные процессы смогут сдерживать, что, как вы понимаете - очень не просто.

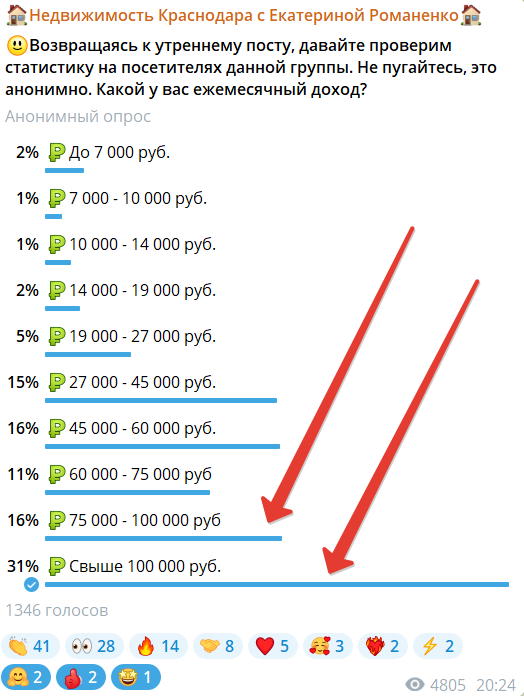

Я напомню, вот результата опроса в моём телеграм-канале об уровне дохода, и поверьте, на меня не подписаны олигархи - это обычные люди со средним достатком, но результат сегодня вот такой:

И заметьте - это доход одного человека, а не доход на семью. Доход домохозяйств сейчас гораздо выше.

И да, конечно у нас есть категория граждан, которая к ОГРОМНОМУ СОЖАЛЕНИЮ сейчас живёт очень плохо - это пенсионеры, потому что именно они не попали под эту раздачу "плюшек", я имею ввиду рост доходов и если до 2019 года пенсионеры могли собрать на квартирку или домик на юге, то сегодня речи об этом не идёт. Они просто выпали из рынка, за исключением тех моментов, когда они продают своё и покупают новое...

К слову, для тех, кто выбрал своей жизненной позицией нытьё - советую ознакомиться вот с этими данными Росстат и посмотреть сколько реально людей у нас живут плохо:

Ожидание чуда: мечты о дешёвом жилье в Краснодарском крае, которым не дано сбыться!

В книге нобелевского лауреата Даниэля Канемана рассматривается достаточно интересный эффект, называется он "Эффектом владения" - настоятельно советую о нём почитать, чтобы понимать почему вы так тяжело расстаётесь с тем, что вам принадлежит. К сожалению, в его книге очень мало сказано про эффект владения деньгами.

Дело в том, что ценность денег для человека более устойчива и его отношение к их ценности меняется гораздо медленнее, чем скорость их обесценивания на рынке. Т.е. вы владея деньгами придаёте им бОльшую ценность, чем они стоят на рынке, и не замечаете, как они обесценились лёжа у вас под подушкой.

И есть люди, которые до сих пор живут с деньгами, предполагая, что их ценность вернётся. Такого не будет никогда, вернее так: если это произойдёт, то никакого развития не будет.

Давайте приведу пример, который я так люблю:

В апреле 2016 году средний размер ипотечного кредита в Краснодарском крае составлял 1 556 000 рублей, при этом медианная зп в нашем регионе на тот момент была 21 861 рубль. Кредит в среднем брался на 16 лет, ставка была в среднем 13,61% и ежемесячный платёж составлял приблизительно 19 964 рубля.

Если посмотреть с точки зрения зп, которые были тогда, то это очень большие деньги, и конечно его было сложно выплачивать и не все его тянули, но прошло всего 8 лет и сегодня, люди, которые в 2016 году взяли этот кредит зарабатывают около 50 000 рублей в месяц. Нагрузка падает, и теперь этот кредит кажется смешным, так как сегодня, вернее в апреле 2024 года средний кредит по ипотеке 4 062 000 руб, ставка 17%, а берётся он уже на 27 лет в среднем. При этом ежемесячные выплаты составляют уже 58 154 рубля. Само собой сегодня это для многих очень тяжело и это понятно.

А теперь ещё один вопрос со *:

В современной истории, если исключить страну-эксперимент - Японию, экономик с дефляцией(это процесс обратный инфляции) - не существует, вернее может и существует, но нашей стране это точно не грозит, так как растущая экономика с инфляцией идут рука об руку. Так вот, вопрос следующий:

Если вы нашли денег и взяли ипотеку или любой другой долгосрочный кредит(ВАЖНО!!! ИМЕННО ДОЛГОСРОЧНЫЙ!), стоит ли его отдавать заранее? Просто поразмыслите что будет с вашим ежемесячным платежом уже через 5 лет? Вероятнее всего он станет комфортным, а через 10 лет? Скорее всего он станет не особо заметным! А через 20 лет он будет равен одному походу в "Пятёрочку", если тогда ещё кто-то будет туда ходить)

Я не к тому, что нужно бежать и брать ипотеку - это каждый решает сам, я к тому, чтобы если вы взяли этот кредит, то задумались о том, почему из каждого утюга вам вещают как сократить срок вашего кредита банку, выплачивая чуть больше, чем обязательный платёж) Понимаете, кому выгодно то, чтобы вы заранее выплатили кредит и взяли новый?)

Думаю, не нужно быть гением, чтобы переложить данные на сегодняшнюю ситуацию на рынке недвижимости Краснодара и понять, что чуда здесь не будет.

Давайте к цифрам, а то снова скажете, что я вам что-то не договариваю)

Количество выданных ИЖК(ипотечно-жилищных кредитов) в Краснодарском крае в апреле(сейчас доступны только сведения за апрель) составило 5 401 шт. при этом на вторичку, ставки на которую растут - 3 039 раз, а на первичку 2 362 раза. Просто для сравнения, чтобы понять как себя вели заёмщики в предыдущие годы:

🛍апрель 2023 года - 5 597(вторичка 3 330, первичка - 2 267)

🛍апрель 2022 года - 1 868(вторичка 842, первичка - 1026)

🛍апрель 2021 года - 6 627(вторичка 4 398, первичка - 2 229)

🛍апрель 2020 года - 2 530(вторичка 1760, первичка - 770)

🛍апрель 2019 года - 3 245(вторичка 2 115, первичка - 1 130)

Интересно, не находите? Хотя нет, наверное любые цифры интересны в сравнении и вот количество ипотек взятых в регионах со схожими бюджетами и схожей экономикой:

Татарстан - 4 208шт. (первичка 1131, вторичка 3 077).

Свердловская область - 4 704 шт.(первичка - 1979, вторичка - 2725 шт).

Новосибирская область - 3 030 шт.( первичка - 1180, вторичка - 1750 шт.)

Московская область - 6 999 шт.(первичка - 2 562, вторичка - 4 437 шт).

По сути, спрос есть, при этом сегодня, как и в предыдущие годы сделок с наличными не так много и ипотека является показателем, вот, данные из доклада ЦБ о доле наличных и ипотеки:

А теперь, если не устали, просто следите за мыслью:

- Спрос на недвижимость на юге(я про Краснодар) выше, чем в других регионах, не считая Москвы(я показала это на цифрах, да это и так все понимают).

- При этом цена на сегодня в Краснодаре ниже, чем в том же Екатеринбурге или в Новосибирске или даже в Красноярске, при всём уважении к этому городу - там, грубо говоря немного меньше плюсов.

- Выше не только спрос, т.е. сколько людей сюда хотят переехать, а конкретное количество сделок - что гораздо важнее, чем другие показатели, ведь это реальные деньги.

- Объём стройки, т.е. ввод жилья в эксплуатацию БЫЛ(это важно) в Краснодарском крае, чем в других регионах, что делало невозможным повышение цен, так как конкуренция выше.

- Краснодарский край начал сокращать ввод многоквартирных домов в эксплуатацию!

Просто для понимания - вот такие цены на сегодня по городам -миллионникам:

"Ход конём"! Краснодарские застройщики оказались умнее всех!

Сложно было не мечтать о падающих на новостройки цены. Когда видишь вот такое:

Ну сами подумайте: новостройки стоят дороже, чем вторичка, буквально все доходы застройщиков от льготных ипотечных программ, самая большая из которых закрывается в июле, себестоимость жилья даже 55 000 за метр не перекрыла, а продают выше, чем по 150 000 рублей за метр. И казалось бы - счастье близко, скоро цены рухнут! Но, не нужно забывать, что застройщики тоже далеко не сегодня с гор спустились и к этой ситуации готовились более полугода.

И они подготовились!

📊За первые четыре месяца текущего года ввод многоквартирных домов в эксплуатацию в Краснодарском крае упал на 44% и составил 481 000 м2. Логично, что застройщики готовятся к падению спроса после отмены льготной ипотеки и начинают осторожно сворачиваться(вообще, вариантов была два: снижать цены или снижать объёмы, но, застройщики понимая, что рабочей силы больше не становится приняли правильное для себя решение - создать искусственный дефицит, т.е. брать количеством).

При этом ввод в эксплуатацию частных домов остаётся приблизительно на том же уровне, что и в прошлом году(за 4 месяца введено в эксплуатацию 1 446 000 м2 частных домов).

🤫Чтобы просто понимать большие это цифры или маленькие вот цифры регионов со схожей экономикой:

Свердловская область: многоквартирные дома 461 000 м2(рост 22%, частные дома 880 000м2 - рост 35%).

Нижегородская область: многоквартирные дома - 296 000м2(рост 10%), частные дома 514 000м2

Красноярский край: многоквартирные дома 100 000м2(снижение на 58%), частные дома 302 000м2.

🔜Интересно, что объём снижения ввода в эксплуатацию многоквартирных домов почти полностью соответствует % непроданных квартир в Краснодарском крае от застройщиков.

Сейчас объясню: согласно открытым данным пропорция продано/не продано/продажи не открыты на сегодняшний день в Краснодарском крае выглядит вот так 25%/48%/27%. Т.е. пока деньги были шальные и под низкий процент - можно было строить столько, сколько есть рабочей силы, а когда на горизонте появилась перспектива сокращения финансирования - пора бы и начать считать!) Учитывая, что поддержка государства сокращается, и застройщикам вскоре придётся "думать" только своими деньгами, логично сократить производство до уровня спроса, т.е. на 47%. Зачем строить то, что продаётся долго, лучше выращивать спрос!

При этом, учитывая заявления людей из больших кабинетов о том, что рынок красиво перекочёвывает в ИЖС, где планируются и эскроу, и государственное субсидирование и ещё много всего - застройщики, которые очень хорошо чувствуют запах государственной поддержки - уже там и начинают закладывать огромные площади новых посёлков, а некоторые уже начали строить.

Что дальше?

Ну а дальше - дефицит земли на первом диаметре и Краснодар доступный не многим, вернее избранным. Конечно сначала, в течение года будут аккуратно распродаваться квартиры, которые настроили впрок, но, как написано в отчёте ЦБ за 29 мая:

И конечно, после отмены льготной ипотеки - продажи у застройщиков упадут ниже плинтуса, но одновременно с отменой многие застройщики уже готовы запускать два механизма:

- Ипотека от застройщиков - это будет субсидированная застройщиками ипотека под 8% Компенсировать разницу на которую будут сами застройщики за счёт сверхприбыли(по проценту, звучат разные цифры, но большинство говорит, что маркетинговый ход "Возьми квартиру под 8% будет работать и они это оставят.

- Расширения действия "Семейной ипотеки" - о чем многие говорят. "Семейная ипотека" будет расширена на все семьи, с детьми до 18 лет, при этом чем старше ребёнок, тем выше будет ставка.

В общем, все всё уже подготовили, просто ещё не объявлено)

Хорошего дня! Заходите в телеграм, там больше интересного!