В этой статье я представлю вам новый финансовый инструмент, который является аналогом накопительного счета, но в 1000 раз эффективнее. Я расскажу, что это за инструмент, как его открыть, и как им можно грамотно пользоваться, учитывая его особенности, которые не всегда очевидны, но крайне важны для успешного использования этого счета.

🎁 ПРОМОКОД: tinvBESSONOVu

до 20 000 рублей в подарочных акциях для тех, кто ещё не пополнял брокерский счёт. Промокод нужно отправить в чат с поддержкой Тинькофф Инвестиции (без дополнительных слов, приветствий и пробелов в сообщении)

Это одна из вариаций накопительного счета. Открыть "Счёт под Ключ" можно только через мобильное приложение банка Тинькофф (жёлтое). При открытии приложения появился выбор: открыть обычный накопительный счет или новый "Счет под Ключ". Вот как это выглядит:

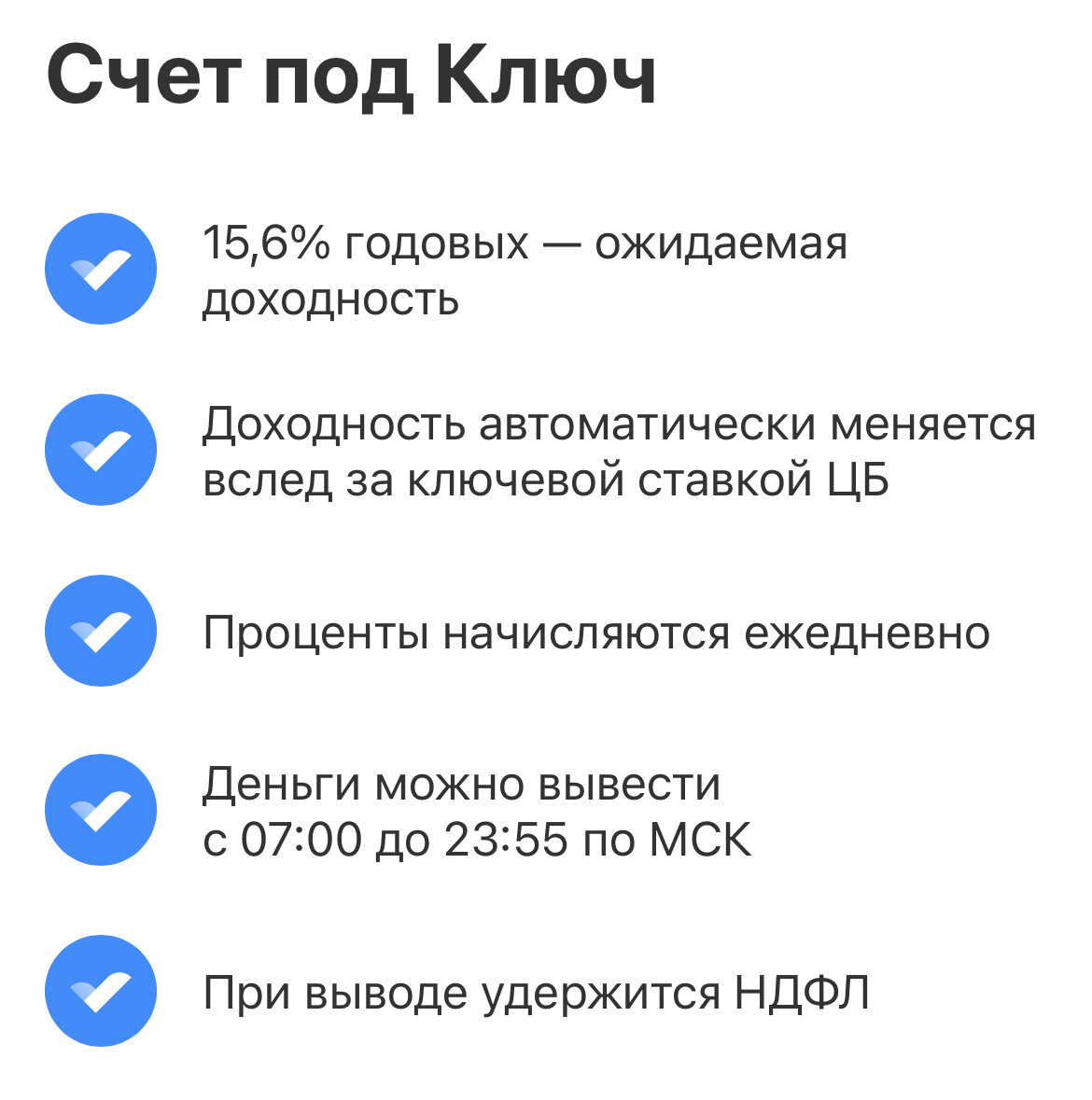

На обычном накопительном счете доходность составляет 10% годовых, а на "Счете под Ключ" - до 16% годовых (или 15,7% годовых на момент написания статьи).

Доходность автоматически меняется вместе с ключевой ставкой ЦБ. Проценты начисляются ежедневно, и деньги можно вывести с 7:00 до 23:55 по московскому времени.

Важный момент: при выводе удерживается НДФЛ.

Как работает "Счет под Ключ"?

Доходность по этому счету привязана к ключевой ставке Центробанка РФ и автоматически следует за её изменениями. Это отличает "Счет под Ключ" от классических накопительных счетов, где ставка может снижаться с опережением или расти с опозданием в зависимости от решения банка. Здесь также есть информация о том, как работает фонд, как вывести деньги со счета и застрахованы ли средства.

По сути, это брокерский счет, на котором автоматически покупаются паи биржевого фонда "Тинькофф Денежный Рынок" (TMON). Его стоимость только растет вверх, без каких-либо просадок.

Но важно отметить, что инвестировать в этот фонд напрямую через брокера "Тинькофф" невозможно. Ранее это можно было делать только через других брокеров, где есть этот фонд, либо через ИнвестКопилку. Теперь появился аналог накопительного счета, который можно открыть и который будет автоматически инвестировать в этот фонд, но при этом давать доходность на уровне ключевой ставки.

Моя опыт использования данного счёта

Рассказываю о своем опыте открытия "Счёта под Ключ" и важности понимания налоговых аспектов при его использовании.

Открытие счета и первый вывод

Я открыл для себя "Счёт под Ключ" и пополнил его на 20 000 рублей. На следующий день мне понадобилось вернуть эти деньги на карту. Будучи опытным пользователем накопительных счетов, я быстро начал процесс перевода. Однако, внезапно обнаружил, что на моей карте оказалось на 500 рублей меньше. Проанализировав ситуацию, я обнаружил, что налог НДФЛ в размере 500 рублей был удержан при выводе средств. Это произошло из-за особенностей брокерского счёта, на который я переводил средства.

НЮАНС: НАЛОГИ

Проблема заключалась в том, что я не учёл вычет НДФЛ, которую пришлось удержать при выводе средств с брокерского счета. Этот момент не всегда очевиден, и многие инвесторы могут столкнуться с этим неприятным сюрпризом.

Дело в том, что так как это брокерский счёт, то и налоговая база по накопленному НФДЛ считается суммарно со всех счетов. А так как я активный инвестор, то у меня на Тинькофф Инвестициях накапливается НДФЛ. Однако я совершенно не ожидал, что он будет списываться при выводе средств с "Счёта под Ключ". Хотя законодательно всё верно. При выводе денег с любого брокерского счёта будет удержан НДФЛ, а "Счёт под Ключ", является именно таким.

ГИПОТЕТИЧЕСКАЯ СИТУАЦИЯ

Давайте представим ситуацию: у меня есть брокерский счёт с 10 миллионами рублей, на котором я держу дивидендные акции, облигации и другие инструменты, генерирующие постоянный доход. Со временем с этого счёта начинает накапливаться значительная сумма НДФЛ из-за получаемых доходов. Затем я решаю открыть этот "Счёт под Ключ" и вношу на него 20 000 рублей, чтобы в дальнейшем вывести их, например, через неделю или две, для конкретных нужд.

Однако, когда я пытаюсь вывести эти 20 000 рублей обратно на свою дебетовую карту, мне приходит не 20 000 рублей, а все 1 рубль. Я в шоке, потому что ожидал увидеть там нужную сумму. Оказывается, 19 999 рублей были автоматически удержаны в качестве налога НДФЛ.

Если инвестор хочет вывести сумму, которая меньше или равна НДФЛ (прибыль, рассчитанная нарастающим итогом с начала года, × 13%), то при списании средств с брокерского счёта налог рассчитывается так: сумма вывода × 13%.

Если инвестор хочет вывести сумму, которая больше НДФЛ (прибыль, рассчитанная нарастающим итогом с начала года, × 13%), то при списании средств с брокерского счёта удерживается вся сумма налога.

А теперь давайте посчитаем

Предположим, что я с начала года получил прибыль и НДФЛ составляет 19,999 рублей.

Пример 1: Сумма вывода меньше или равна НДФЛ

- Сумма вывода: 15,000 рублей

Так как сумма вывода (15,000 рублей) меньше, чем НДФЛ (19,999 рублей), налог рассчитывается следующим образом:

Налог = 15,000 руб.×13%= 1,950 руб.

Итак, я выведу 15,000 рублей, а получу на карту 13 050 рублей.

Пример 2: Сумма вывода больше НДФЛ

- Сумма вывода: 20,000 рублей

Так как сумма вывода (20,000 рублей) больше, чем НДФЛ, при списании средств с брокерского счёта удерживается вся сумма налога, т.е. 19,999 рублей.

Таким образом я получу на карту: 1 рубль (20,000 рублей - 19,999 рублей)

Этот пример наглядно демонстрирует, как можно потерять деньги на "Счёте под Ключ" из-за налоговых аспектов. Налоговая база считается по всем брокерским счетам, и это важный нюанс, который следует учитывать при выборе такого счёта. Если вы крупный инвестор с значительными доходами, возможно, нужно тщательно спланировать его использование, учитывая налоговые обязательства.

ИТОГИ

Такой счёт хорошо подойдёт для создания финансовой подушки безопасности, которая позволяет быстро распоряжаться средствами в случае необходимости. Однако, нужно иметь в виду, что при выводе средств с брокерского счёта всегда удерживается налог НДФЛ.

Такие счета не подходят для краткосрочных инвестиций, так как налог удерживается при выводе средств. Для этой цели лучше использовать накопительные счета, которые могут обеспечить более стабильную доходность без дополнительных налоговых расходов.

Итак, планирование и осознанное управление финансами играют ключевую роль в успешном инвестировании. Важно учитывать налоговые аспекты и особенности каждого финансового инструмента, чтобы избежать неприятных сюрпризов и сделать более эффективные инвестиционные решения.

🎁 ПРОМОКОД: tinvBESSONOVu

до 20 000 рублей в подарочных акциях для тех, кто ещё не пополнял брокерский счёт. Промокод нужно отправить в чат с поддержкой Тинькофф Инвестиции (без дополнительных слов, приветствий и пробелов в сообщении)

Подпишись,

если статья была интересной и полезной, чтобы не пропустить новые и поддержать мой блог, благодарю.

Мой Телеграм канал, куда я регулярно выкладываю результаты по своим финансовым инструментам и не только: