В преддверии летних отпусков, крайне важно провести проверку и уточнение данных по резервам отпусков, убедиться, что все расчёты выполнены корректно в программах 1С, чтобы избежать финансовых несоответствий.

Вам понадобится чек-лист, который поможет убедиться, что все аспекты учтены. Вот основные шаги, которые следует проверить:

1. Подтверждение прав на отпуск. Убедитесь, что все сотрудники имеют право на отпуск в соответствии с трудовым законодательством и внутренней политикой предприятия. В программах 1С право отпуска указывается при приеме на работу сотрудника, также при кадровых перемещениях.

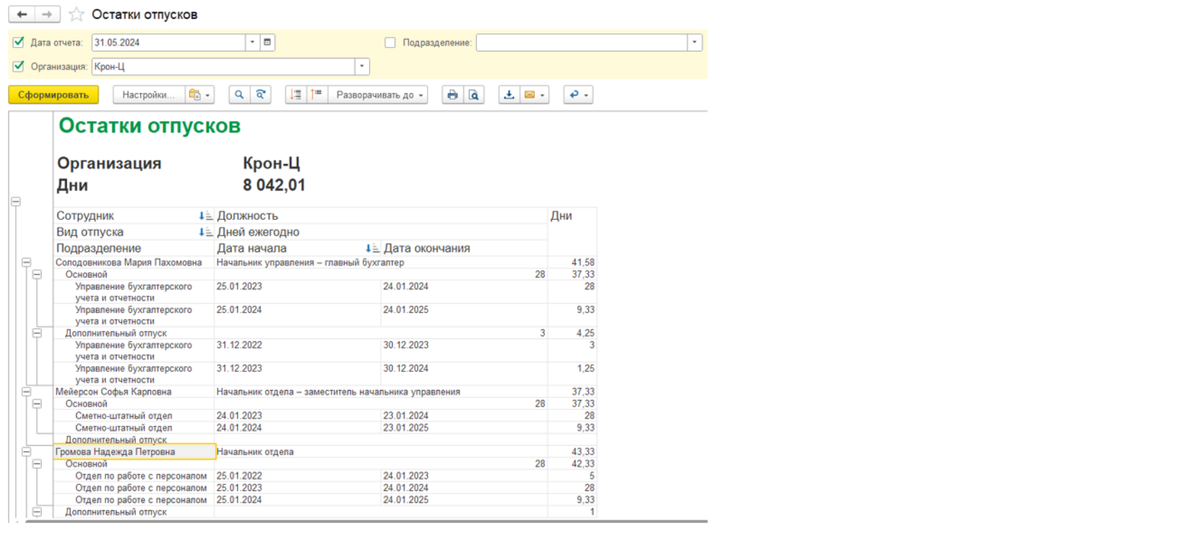

2. Расчёт остатка дней отпуска. Проверьте, сколько дней отпуска осталось у каждого сотрудника на конкретную дату расчета.

Для проверки 1 и 2 пункта можно воспользоваться кадровыми отчетами: «Остатки отпусков», «Остатки отпусков (кратко)», «Справка об остатках отпусков». При обнаружении некорректных данных сделать корректировку по сотрудникам документом «Остатки отпусков».

3. Оценка (расчет) резерва отпусков. Рассчитайте стоимость неиспользованных дней отпуска, исходя из текущей заработной платы сотрудников. Расчет оценочных обязательств происходит в программе автоматически, в зависимости от указанных настроек в учетной политике предприятия, документом «Начисление резервов по оплате труда» в разделе «Зарплата».

4. Расчет налоговых обязательств. Если ведется резерв в налоговом учете, убедитесь, что сделаны соответствующие настройки в программе и учтены все налоговые обязательства, связанные с резервами отпусков.

5. Согласование с бухгалтерскими записями. Сверьте расчёты с бухгалтерскими записями, чтобы обеспечить точность данных.

Для данной проверки сформируйте оборотно-сальдовую ведомость по счету 96 (для коммерческих учреждений) или 401.60 (для бюджетных учреждений) в бухгалтерской программе и отчет «Остатки и обороты резервов по оплате труда» в зарплатной программе. Они должны совпадать.

Столбец «Остаток на начало» – это сальдо начало периода по счету.

Столбец «Использовано (отпускные)» – эти суммы формируется из документа «Отражение зарплаты в бухгалтерском учете» со вкладки «Выплата за счет резервов».

Столбец «Начислено» – берется из документа «Начисление резервов по оплате труда».

Столбец «Остаток на конец» = «Сальдо на начало» - «Использовано (отпускные)» + «Начислено».

То есть столбец «Использовано (отпускные)» и «Начислено» — это обороты счета 96 для коммерческих учреждений) или 401.60 (для бюджетных учреждений), а «Остаток начало» и «Остаток на конец» = это сальдо счета.

6. Проверка документации. Убедитесь, что все документы, связанные с отпусками (заявления, приказы, расчётные листы), правильно оформлены.

Для анализа данных по резервам отпусков, хранящихся в программе, воспользуйтесь следующими отчетами.

Этот чек-лист поможет вам систематизировать процесс проверки и убедиться, что резервы отпусков рассчитаны и учтены правильно.

1. Подтверждение прав на отпуск

2. Расчёт остатка дней отпуска

3. Оценка (расчет) стоимости отпусков

4. Учёт налоговых обязательств

5. Согласование с бухгалтерскими записями

6. Проверка документации

Для анализа ошибок в резервах отпусков вы можете обратиться в Компанию СКАНД

Что мы предлагаем:

1. Мы проанализируем ошибки в ваших информационных базах (коммерческие организации – анализ 1С:БП и 1С:ЗУП, бюджетные учреждения – анализ 1С:БГУ 2.0 и 1С:ЗиКГУ).

До 100 сотрудников – 5 600 руб.

От 101 до 250 – 8 400 руб.

От 251 до 400 – 11 200 руб.

От 401 и более – 18 000 руб.

2. По итогам анализа ошибок в резервах отпусков мы предоставим перечень ошибок и рекомендации по их исправлению.

3. Также, мы сами можем выполнить работы по исправлению ошибок. После анализа информационных баз мы сможем назвать фиксированную стоимость работ по исправлению. Работа выполняется в сжатые сроки аналитиком компании (опыт работы более 15 лет).