Не покупайте авто пока не прочитаете это! Итак, вы дождались покупки нового или б/у автомобиля в автосалоне или у дилера. Возможно даже накопили всю сумму и готовы купить его без кредита. НО! Оказывается, покупать авто за наличку невыгодно! Цена в автосалоне со скидками актуальна только если берете авто в кредит. Но главный сюрприз поджидает в момент подписания всех документов. Помимо самого авто в кредит и страховок (жизни, здоровья, КАСКО, GAPи т.д.) вам незаметно или добровольно-принудительно навяжут взять кучу недешевых дополнительных услуг: помощь на дороге, РАТ, услуги эвакуатора, электронные книги, теледоктор, консультационно-справочные услуги и прочую лабуду. Всё бы ничего, если бы услуги несли пользу и имели адекватную цену. Но, например, заплатить 100 тыс. руб. за электронную карту с флешкой, в которой перепечатаны статьи из ПДД и КоАП – это уже слишком. Как отказаться от таких доп. услуг и вернуть деньги без судов и приставов? Как не бояться мифов и страшилок? Давайте разбираться

Содержание статьи:

- МИФ № 1: Откажешься от доп. услуг, потеряешь скидку на авто?

- МИФ № 2: Откажешься от страховки, банк увеличит ставку по кредиту (лишит дисконта)?

- Как просто отказаться от помощи на дороге и вернуть деньги без судов и приставов?

- Этапы «досудебки» если банк отказался вернуть деньги с первого раза

- Банк не указал допы в заявлении? Не направил Уведомление? Или сам проставил «галочки»? Тогда у вас еще один козырь

- Как взыскать двойной штраф в пользу потребителя в суде?

- Как дорогое КАСКО по автокредиту сделать дешевым?

- Может ли GAP-страховка стоить 100 тыс. руб?

- Сертификат независимой гарантии или возмездного поручительства – очередная бесполезная услуга при покупке авто

- Флешка за 200 тыс.? Как быть если вместе с авто впарили книги (непериодические электронные издания)?

- Энциклопедия автомобилиста за 148 000 руб. Реально?

- Опционный и абонентский договор: как изгаляются мошенники в автосалонах?

- Сертификат Теледоктор-24 - сложносочиненные услуги от ООО «СОЛО»

- Сертификат независимой гарантии ООО «Д.С.АВТО» и сертификат Автодруг (абонентский договор) ООО «Ассистанс 178»

- Сертификат независимой продленной гарантии ООО «М-Ассистанс» (услуги Autosafe) и абонентский договор «4 drive» ООО «Авто Хэлп»

- Если оплату за навязанные услуги получил автосалон как агент (посредник)

- Подсудность споров – по месту ООО-шки, справедливо?

1. МИФ № 1: Откажешься от доп.услуг, потеряешь скидку на авто?

Бдительные консультанты в автосалоне и менеджеры банка, конечно, будут отговаривать от отказа от навязанных доп. услуг, мотивируя якобы потерей скидки на авто. Мол тогда автосалон вынужден будет обратиться в суд и взыскать с покупателя скидку в несколько сотен тысяч рублей, которая была предоставлена в ОБМЕН на согласие оплатить доп.услуги по автокредиту (включая страховки, и досрочное погашение кредита).

Для этого они любезно попросят вас подписать доп. соглашение к договору купли-продажи

Не верьте этим увещеваниям!

Ранее такая практика была, и некоторым автосалонам действительно удавалось взыскать сумму скидки с покупателя. Хотя была масса и противоположных случаев, когда суды становились на сторону потребителя (см.: Постановления Арб. суда Поволжского округа от 20.05.2022 № Ф06-17017/2022 по делу № А65-20818/2021, от 24.05.2022 № Ф06-16969/2022 по делу № А65-23161/2021, от 27.04.2022 № Ф06-16726/2022 по делу № А65-21393/2021).

Однако все поменялось с апреля 2023 года. Конституционный Суд РФ поставил точку в этой афёре автосалонов, издав Постановление от 03.04.2023 N 14-П (текст постановления читайте в нашем ТГ-канале)

Дело в том, что продавцы подготавливают для покупателей авто типовые условия договора, не дав права вносить в них правки или изменения, т.е. ставят в явно неравные переговорные возможности. Конституционный Суд недвусмысленно указал, что подобный «схематоз» со стороны автосалонов представляет собой ни что иное как манипулирование информацией о реальной стоимости, предложение потребителю явно обременительных условий о цене и явно обременительных условий в виде возврата всей скидки (если потребитель досрочно и односторонне прекратил договоры потребкредита, услуг или страхования).

Это создает видимость и фикцию свободного выбора между такими вариантами как

- купить автомобиль "со скидкой", но переплатить за иные доп. услуги (товары/работы)

- или приобрести авто "без скидки" по цене выше рыночной.

Соответственно условия о возврате скидки нарушают права потребителя и автоматически признаются недействительными в силу своей ничтожности (согласно Постановлению Пленума ВС РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой ГК РФ": «76. Ничтожными являются условия сделки, заключенной с потребителем, не соответствующие актам, содержащим нормы гражданского права, обязательные для сторон при заключении и исполнении публичных договоров»).

Хоть Конституционный Суд и упомянул некий баланс интересов продавца и покупателя, тем не менее, условия сделок в автосалонах делают настолько «топорно», что в конечном итоге при отказе от доп. услуг по факту никакую скидку потребитель не теряет и никакие доплаты автосалону производить не обязан (см.: Определение ВС РФ от 08.08.2023 № 41-КГ23-43-К4 и принятое после него апелляционное Определение Ростовского облсуда от 11.10.2023 № 33-15932/2023 № 2-1684/2022).

2. МИФ № 2: Откажешься от страховки, банк увеличит ставку по кредиту (лишит дисконта)?

Помимо «помощи на дороге» по автокредиту впаривают также:

- Страховку жизни, которая снижает ставку по кредиту.

Без опасения снижения ставки по кредиту вернуть можно большинство страховок, в частности: страхование жизни и здоровья (на случай смерти, болезней, наступления инвалидности, нетрудоспособности), от потери заработка, несчастных случаев, дожития до определенного возраста либо наступления иного события и т.д.

Подробно этой теме посвящена наша статья: «Как отказаться от страховки по кредиту, чтобы банк не повысил ставку?». Положительная судебная практика по такой категории дел уже давно наработана. По нашей статистике примерно 75% дел удачно завершается, даже не доходя до суда, оставшиеся 25% - удачно завершаются в судах.

- Услуги банка, которые снижают ставку по кредиту

(типа «Выгодная ставка» от Альфа-банка, «Ваша низкая ставка» от ВТБ, «Своя ставка Плюс» от Сбера, «Гарантированная ставка» от Почтабанка, «Управляй кредитом А» от банка Ренессанс, Сервисный пакет «Управляй Легко» от банка Синара, опция "Назначь свою ставку" от Росбанка и т.д.)

Подробно этой теме посвящена наша статья: «Как отказаться от услуг «Выгодная ставка», «Ваша низкая ставка» и сохранить низкую процентную ставку по кредиту?»

Судебная практика по такой категории дел только начинает формироваться, но в целом вектор клонится в пользу потребителя (предостережения от Роспотребнадзора, Арбитражная практика по наложению штрафов на банки за нарушения право потребителей, Постановление 9-го ААС от 27.03.2024 № 09АП-9914/2024, Постановление КС РФ от 03.04.2023 N 14-П и т.д.)

- Дорогую КАСКО и GAP-страховку

(как с этим бороться читайте ниже).

3. Как просто отказаться от помощи на дороге и вернуть деньги без судов и приставов?

С 30.12.2021 года с помощью юриста это делается легко (с этой даты вступил в силу новый Федеральный закон от 02.07.2021 N 329-ФЗ, который внес поправки в статью 7 закона "О потребительском кредите (займе)", дополнив ее частями 2.7.–2.15).

Главное не пропустить период «охлаждения» для отказа от доп. услуг, который до 21.01.2024 составлял 14 календарных дней, а с 21.01.2024 года составляет уже 30 календарных дней со дня выражения вами согласия на оказание этих услуг (п.2 ч.2.7. ст.7 закона о потребкредите).

ВАЖНО!

Суть поправок направлена на введение периода «охлаждения» для отказа от любых дополнительных услуг, оказываемых кредитором и/или третьим лицом за отдельную плату. Но главное то, что при отказе третьего лица вернуть деньги, их обязан вернуть сам банк. А у банка деньги есть всегда (в отличие от третьего лица).

С 30.12.2021 года все попытки ограничить права потребителя на возврат денег при отказе от любых услуг (техпомощи на дороге, эвакуации, услуги теледоктор, услуги возмездного поручительства, опционные и абонентские договоры и т.д. и т.п.) в период «охлаждения» автоматически делают соответствующие условия договоров недействительными в силу своей ничтожности, т.е. не требуют признания их таковыми судом (п.2.7.–2.15. ст.7 Закона о потребкредите, п. 76 Постановления Пленума ВС РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой ГК РФ", ст.16 ЗоЗПП).

Раньше, чтобы вернуть деньги, нужно было пройти 7 кругов ада:

- пройти досудебную процедуру,

- потом обратиться в суд и выиграть дело,

- потерять еще пару месяцев на апелляционную инстанцию,

- получить исполнительный лист,

- направить его приставам или непосредственно в банк, где открыты счета у организации, оказывающей доп.услуги (предварительно затребовав эти сведения их ИФНС).

НО! Фирмочки, «оказывающие» услуги, которые впаривают в автосалонах, имеют свойства банкротиться или годами иметь в ФССП кучу непогашенных долгов перед такими же как вы кредиторами. В итоге даже выиграв дело в суде, не всегда удавалось получить назад потраченные кровные.

Закон специально придуман для борьбы с недобросовестными банками и исполнителями услуг, в частности автосалонами.

До 30.12.2021 года период «охлаждения» распространялся только на страховые услуги, а от доп.услуг по автокредиту типа «помощи на дороге» можно было отказываться, опираясь на общие статьи (ст. 32 Закона о защите прав потребителей и ст. 782 ГК РФ), а затем долго судиться, а потом бегать с исполлистом по ФССП или банкам.

Как РАНЬШЕ работала схема поясним на примере 1:

29.11.2019 года Игорь купил автомобиль в автосалоне, а в придачу ему впарили доп. услуги на 50 400 руб. от некого ООО «ГК Эй Эс Джи» (ИНН: 5260454809, подключение к программе «Премиум Авто» - Сертификат на право премиального обслуживания на дорогах на 12 мес. с изображением QR-кода, который ведет на сайт компании - https://asg-groups.com). Компания вернуть деньги в претензионном порядке отказалась. Пришлось обратиться в суд. Заочным решением мирового судьи с/у № 7 г. Армавира от 16.07.2021 года по делу № 2-1052/07/2021 с ООО «ГК ЭЙ ЭС ДЖИ» в пользу Игоря были взысканы деньги в общей сумме 106 600 руб. (включая штрафы и моральный вред). Для принудительного взыскания 05.10.2021 исполнительный лист был направлен в Сбербанк, где имеется счет у организации-должника. Однако по состоянию на 08.05.2024 года долг не погашен и не выплачено ни копейки (хотя прошло уже 2,5 года!!!). Причина проста - у ООО «ГК ЭЙ ЭС ДЖИ» нет денег на счетах. Уставной капитал фирмочки – всего 15 000 руб. Если она вернет присужденный долг к «китайской пасхе» - будет хорошо, но не факт. На сайте ФССП на этой чудо-фирме висит несколько десятков непогашенных исполнительных производств…

Стоит отметить, что таких горе-фирм, которые «кидают» своих клиентов и не собираются погашать даже судом присужденные деньги – пруд пруди. В частности, на памяти наших клиентов есть такие недобросовестные компании:

- ООО «Стайвекс» (ИНН: 7733338097, ОГРН: 1197746190718) (партнер ООО «Все эвакуаторы» по впариванию Технической помощи на дороге в виде электронных карт), несколько лет наш клиент не мог получить выплату, потом компания ликвидировалась, остался невыплаченный долг 96 000 руб., решение Армавирского горсуда № 2-2558/2020 от 19.08.2020 года в этой части осталось неисполненным.

Все вышеуказанные «танцы с бубном» теперь можно не проходить. Деньги легко взыскать с самого банка. При этом вероятность того, что банк ликвидируется или не будет иметь достаточно средств на счету для принудительного взыскания – практически нулевая.

Итак, как СЕЙЧАС работает схема поясним на примере 2:

01.03.2024 года Федор купил автомобиль в автосалоне в кредит в банке, а в придачу ему впарили доп. услуги в виде «помощи на дороге», «услуг эвакуатора» за 200 000 руб., оказываемых неким АО «ВЭР». 03.03.2024 года (в период «охлаждения») он отказался от услуг, направив заявление о возврате денег исполнителю услуги. По закону АО «ВЭР» обязано было вернуть деньги в течение 7 рабочих дней (п.2.9. ст.7 закона о потребкредите), но не сделало этого. Выждав 30 календарных дней с момента направления претензии в АО «ВЭР», 04.04.2024 Федор направил заявление в сам банк, где был оформлен автокредит с доп. услугой (п.2.10. ст.7 закона о потребкредите). Банк, недолго думая, перечислил Федору 200 000 руб. в счет возврата за неоказанную услугу АО «ВЭР».

Иногда приходится идти по более длинному пути возврата денег за навязанные услуги и вместо их возврата с банка обращаться в суд к самому исполнителю услуги. Это может потребоваться, если:

- вы пропустили период охлаждения для отказа от услуг: 30 календарных дней,

- и/или вы пропустили срок обращения в банк: не ранее 30, но не позднее 180 дней с момента обращения к исполнителю услуги (п.2.10 ст.7 закона о потребкредите)

- и/или вы Дон-Кихот и ищите сложные пути решения простых проблем

4. Этапы «досудебки» если банк отказался вернуть деньги с первого раза

В некоторых случаях приходится пройти еще несколько этапов досудебки, чтобы взыскать деньги с банка, включая финансового уполномоченного.

Примечание: по спорам с банками и/или страховыми компаниями законом установлен обязательный досудебный порядок, если требования потребителя являются имущественными и их размер не превышает 500 000 руб. В этом случае обращение в суд возможно только после его соблюдения (ч.4 ст.3 ГПК РФ). Страховщики обязаны взаимодействовать с омбудсменом с 28.11.2019 года, а кредитные организации – с 01.01.2021 года. ФинУпол может как суд выносить решения, которые подлежат добровольному или принудительному исполнению (выдается Удостоверение, являющееся исполнительным документом). При этом финансовый уполномоченный не рассматривает, в частности, требования по вопросам, связанным с компенсацией морального вреда и возмещением упущенной выгоды. Эти требования могут быть заявлены в суде без направления обращения ФинУполу (ч.3 ст.15, п.8 ч.1 ст.19 Закона N 123-ФЗ).

В этом случае «досудебка» состоит из следующих этапов:

Этап 1:

Обращение в компанию, оказывающую доп. услугу по автокредиту с заявлением об отказе от услуги и возврате денег в полном объеме.

Основание возврата денег исполнителем услуги в период охлаждения: п.2.7. и 2.9. ст.7 закона о потребкредите,

Срок подачи заявления исполнителю услуги: 30 календарных дней со дня дачи согласия на оказание услуги (период «охлаждения») (пп.2 п.2.7. ст.7 закона о потребкредите). Если срок охлаждения пропущен, отказаться от услуг также можно на основании ст.32 ЗоЗПП, ст.782 ГК РФ.

Срок рассмотрения заявления исполнителем услуги: 7 рабочих дней со дня его получения (2.9. ст.7 закона о потребкредите)

Условия возврата: установлены для товаров - они не должны быть в употреблении (пп.2 п.2.7. ст.7 закона о потребкредите)

Возврату подлежат: вся стоимость товара/услуги за вычетом фактически оказанных услуг (2.9. ст.7 закона о потребкредите)

Этап 2:

Отсчитываем ровно 30 календарных дней со дня обращения с заявлением к исполнителю услуги и подаем такое же заявление в БАНК, где был оформлен автокредит. В заявлении обязательно укажите и дату предыдущего обращения (к исполнителю услуги), прикрепите документы об отправке.

Основание возврата денег банком: п.2.10. и 2.11. ст.7 закона о потребкредите,

Срок подачи заявления в банк: не ранее 30 календарных дней и не позднее 180 календарных дней со дня обращения с заявлением к исполнителю услуги (п.2.10. ст.7 закона о потребкредите). Данный срок по всей видимости не подлежит восстановлению (пп.5 п.2.12. ст.7 закона о потребкредите)

Срок рассмотрения заявления банком: 7 рабочих дней со дня его получения (2.11. ст.7 закона о потребкредите). По итогам рассмотрения банк либо возвращает деньги, либо письменно мотивированно отказывает в этом способом, предусмотренным кредитным договором.

Этап 3:

Отсчитываем ровно 7 рабочих дней со дня получения заявления банком и если ни денег, ни ответа не поступило (или поступил отрицательный ответ от банка), подаем повторное Заявление в банк «о восстановлении нарушенного права» (в порядке ст. 16 закона от 04.06.2018 N 123-ФЗ "Об уполномоченном по правам потребителей финансовых услуг", по форме согласно Приложению № 1 к Положению, утв. решением Совета службы фин. уполномоченного от 08.11.2023 года, Протокол № 29)

Срок рассмотрения банком заявления «о восстановлении нарушенного права»: от 15 рабочих дней до 30 календарных дней со дня получения (в зависимости от электронной или обычной формы).

Этап 4:

Если банк не удовлетворил требования в течение 30 календарных дней (или 15 рабочих при электронной форме подачи), в частности оставил «заявление о восстановлении нарушенного права» без ответа, тогда подаем Обращение к Финансовому уполномоченному (в порядке ст. 15 закона от 04.06.2018 N 123-ФЗ "Об уполномоченном по правам потребителей финансовых услуг", по форме согласно Приложению № 1 к Положению, утв. решением Совета службы фин. уполномоченного от 08.11.2023 года, Протокол № 29).

Сделать это можно как заказной почтой, так и в электронной форме в личном кабинете на сайте финупола. Некоторые МФЦ также принимают подобные обращения. К обращению прилагаются копии заявления о восстановлении нарушенного права и другие документы.

Не стоит писать финуполу требования о компенсации морального вреда и упущенной выгоды – это не в его компетенции (пп.8 п.1 ст.19 закона № 123-ФЗ). Эти требования можно потом заявить в суде.

Срок рассмотрения обращения финуполом: В течение 3 рабочих дней со дня получения ФинУпол уведомляет о принятии документов к рассмотрению либо об отказе в этом (п.4 ст.18 закона № 123-ФЗ). Общий срок рассмотрения: 15 рабочих дней (п.8 ст. 20 закона № 123-ФЗ). По итогам как правило выносится Решение, которое вступает в силу по истечении 10 рабочих дней после подписания (п.1 ст.23 закона № 123-ФЗ).

ВАЖНО!

На стадии обращения к ФинУполу положительно решается большое количество подобных дел. Банки все меньше и меньше доводят дело до суда, понимая, что судебная практика положительная, но в суде можно попасть на штраф в пользу потребителя в размере до 50% от стоимости услуги т.е. заплатить в 1,5 раза больше. В особо редких случаях, приходится просудиться и с самим банком. Но в любом случае с банка взыскать деньги – проще пареной репы, в отличие от разного рода ООО-шек (исполнителей услуг), которые сегодня работают, а завтра ликвидируются и не выплачивают присужденное.

Этап 5:

Если решение ФинУпола отрицательное, можно подавать иск в суд (Этап 5). Но судиться лучше с банком, а не с исполнителем услуг!!!

При этом если Решение ФинУпола не устраивает, вам дается всего 30 дней чтобы подать иск в суд к банку. Данный срок является процессуальным и исчисляется без учета нерабочих дней (с применением ч.3 ст.107 ГПК РФ, «Разъяснения по вопросам, связанным с применением Федерального закона от 4 июня 2018 г. N 123-ФЗ», утв. Президиумом ВС РФ 18.03.2020).

5. Банк не указал допы в заявлении? Не направил Уведомление? Или сам проставил «галочки»? Тогда у вас еще один козырь

«Гайки» для банков продолжают закручивать, учитывая наглость при впаривании доп.услуг. В частности, принят новый Федеральный закон от 24.07.2023 № 359-ФЗ, вступивший в силу с 21.01.2024 г.

Теперь, если по автокредиту навязывают доп. услуги (работы/товары), все они должны быть включены:

- в «Заявление о предоставлении потребительского кредита», если такие услуги входят в стоимость ПСК

- или в «Заявление о предоставлении дополнительных услуг (работ, товаров)», которое оформляется в случае, если эти допы не входят в ПСК.

(п.2 ст.7 закона о потребкредите)

В указанных Заявлениях банк обязан указать:

- стоимость таких услуг (работ, товаров);

- возможность заемщику согласиться или отказаться от них;

- на право заемщика требовать от банка возврата денег за допы, при неисполнении третьим лицом обязанности по их возврату;

- согласие заемщика на предоставление этих допов (проставление «галочек» о согласии либо выражение банком согласия в ином виде, равно как и формирование банком условий, предполагающих изначальное согласие заемщика на предоставление допов, не допускается).

(п.2, 2.7. и 2.8. ст.7 закона о потребкредите)

Как использовать этот козырь с автоматически проставленными банком «галочками» читайте здесь.

Более того, не позднее следующего дня после оформления кредита банк обязан направить вам Письменное уведомление с указанием:

- перечня допов

- на право заемщика отказаться от любых допов и получить деньги в том числе от банка

- предельной даты, до которой можно сделать отказ

- сведений о том, как отказ от допов может повлиять на кредит (возможно увеличится ставка и т.д.)

(п.2.8-1. ст.7 закона о потребкредите)

Уведомление направляется через:

- доступ к личному кабинету в мобильном приложении банка + одновременно направляется электронное (Push) уведомление с прямой ссылкой на такое уведомление в личном кабинете

- или по телефону (если его номер был предоставлен банку)

- личный кабинет на сайте банка или по электронной почте (если банку не был предоставлен номер телефона, и нет мобильного приложения банка)

(п.2.8-2., 2.8-3. ст.7 закона о потребкредите)

ВАЖНО! Если банк забыл включить доп. услуги в «Заявление о предоставлении потребительского кредита» или в «Заявление о предоставлении дополнительных услуг (работ, товаров)», тогда вы также можете отказаться от этих допов в течение 30 календарных дней со дня направления предписания Банка России об устранении нарушения. Инициировать выдачу этого предписания легко путем обращения в ЦБ РФ (п.2.8-4. ст.7 закона о потребкредите).

6. Как взыскать двойной штраф в пользу потребителя в суде?

Для особо упрямых третьих лиц и банков, для которых не писаны законы, можно применить этот законный прием, придуманный судебной практикой.

Обычно штраф достигает 50% от суммы основных требований (стоимости навязанной услуги) и взыскивается судом в пользу потребителя, когда ответчик отказался добровольно выплатить сумму в досудебном порядке (п.6 ст.13 ЗоЗПП, п.46 Пленума ВС РФ от 28.06.2012 № 17).

Суть способа заключается в том, что помимо возврата суммы за навязанную услугу можно взыскать вдобавок штраф № 1 с исполнителя услуги, и штраф № 2 с банка.

Как это работает поясним на реальном примере:

(по материалам судебной практики: Определение 7-го касс. СОЮ от 22.03.2023 № 88-3538/2023)

30.04.2022 гражданка О. купила авто в кредит, предоставленный Руснарбанком. В этот же день ей впарили Сертификат на круглосуточную квалифицированную юридическую поддержку, помощь на дорогах, эвакуацию и телемедицину на 24 месяца, стоимостью 47 910,64 руб. о чем заключен договор публичной оферты с АО "ВЭР".

06.05.2022 года О. обратилась в АО "ВЭР" с заявлением об отказе от услуги и возврате денег за сертификат.

06.06.2022 года в связи с неудовлетворением ее требований исполнителем, О. обратилась с аналогичным заявлением в Руснарбанк.

20 июня 2022 года О. обратилась в суд с иском к АО "ВЭР" и АО КБ "РУСНАРБАНК". Видя для себя не радужную перспективу дела, банк надавил на своего партнера (АО "ВЭР"), в результате чего 23.06.2022 между АО "ВЭР" и О. подписано соглашение, по которому АО "ВЭР" перечислило на счет истца 72 000 руб. (стоимость услуги + 50% штрафа).

Далее в связи с полным исполнением АО "ВЭР" своих обязательств, от требований к АО "ВЭР" истец отказалась, настаивая на удовлетворении требований в части взыскания процентов и штрафа с Банка. И суд эти требования удовлетворил, взыскав с АО КБ "РУСНАРБАНК" в пользу О.:

- 47 910,64 руб., оплаченные за сертификат АО "ВЭР",

- штраф в сумме 25 498,96 руб. (второй штраф по одной впаренной услуге)

- компенсацию морального вреда 3 000 руб.

Указано, что решение в части взыскания АО КБ "РУСНАРБАНК" в пользу О. денежных средств в сумме 47910,64 руб. исполнению не подлежит (т.к. эту сумму уже выплатило АО "ВЭР" в процессе рассмотрения судебного дела).

Суд указал, что выплата штрафа от АО "ВЭР" на ответственность банка за нарушение срока возврата истребуемых истцом денежных средств в сумме 47 910,64 руб. у Банка, не влияет.

Таким хитрым способом в судебном порядке можно, по сути, удвоить взыскиваемую стоимость навязанной услуги. Для этого ответчиками по иску нужно привлекать не только исполнителя услуги, но и сам банк.

Не забудьте также пройти обязательную процедуру финансового уполномоченного, если намерены судиться с банком.

7. Как дорогое КАСКО по автокредиту сделать дешевым?

Любопытный факт: если оформлять КАСКО не в автосалоне одновременно с автокредитом, а отдельно, самостоятельно обратившись в ту же (или любую другую) страховую компанию, то такая же КАСКО-страховка будет стоить в 2-3 раза дешевле.

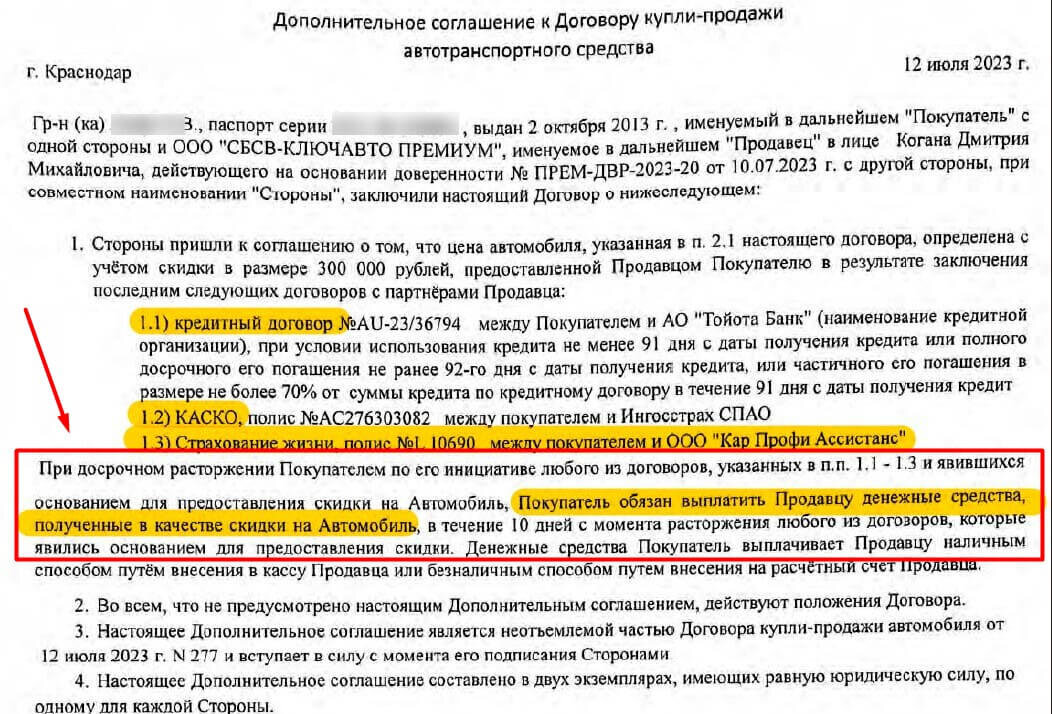

Пример (основан на реальных событиях):

12.07.2023 наш клиент Елена купила в автосалоне ООО "СБСВ-Ключавто Премиум" (г. Краснодар) новый автомобиль марки «Kaiyi, E5», стоимостью 1 800 000 руб., из которых часть она заплатила сама, а другую часть дал в кредит АО «Тойота Банк». В тело кредита также вошли 117 253 руб. – оплата полиса полное КАСКО с услугой GAP от "Ингосстрах". При этом само КАСКО стоило 81 253 руб., а услуга GAP – 36 000 руб. Деньги были перечислены автосалону ООО "СБСВ-Ключавто Премиум", который действовал в качестве агента.

Обзвонив ряд других страховых компаний, мы установили, что при всех прочих равных условиях, аналогичная КАСКО-страховка у другого страховщика составила бы минимум в 2 раза дешевле. А услуга GAP как правило стоит около 500 руб. (если ее оформлять не через автосалон по автокредиту, а самостоятельно).

Мы оформили такую же КАСКО-страховку (вместе с GAP) в другой страховой компании (САО «ВСК») всего за 30 254 руб. (хотя можно было сделать еще дешевле, но клиент не захотел заморачиваться). Затем представили банку новый полис и смело отказались от старой (дорогой) КАСКО-страховки (вместе с GAP) в период охлаждения. Нам вернули 117 253 руб.

Мы даже лишили банк возможности наложить на клиента какой-либо штраф, предусмотренный кредитным договором за отсутствие КАСКО-страховки, т.к. все было сделано в период охлаждения.

В итоге чистая выгода клиента составила 86 999 руб. (117 253 руб. - 30 254 руб.)

Страховка КАСКО по закону не является обязательной, но может быть необходимой лишь при указании на это в кредитном договоре или договоре залога ТС (ч.1 ст.343 ГК РФ).

Но это никак не препятствует отказаться от КАСКО страховки в период охлаждения (30 календарных дней).

Однако если вы просто откажитесь от КАСКО-страховки и не переоформите КАСКО в другой страховой компании в течение 30 дней, тогда если иное не предусмотрено кредитным договором банк вправе потребовать досрочного погашения кредита (пп.2 п.2 ст.351 ГК РФ, п.12 ст.7 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите»).

Чаще за отсутствие полиса КАСКО банком взимается повышенная неустойка или увеличение процентной ставки (п.11 ст.7 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите»). При этом она не может быть выше ставки, применяемой для других заемщиков, которые получают аналогичные кредиты, но без КАСКО. Если в кредитном договоре предусмотрено увеличение процентной ставки при отсутствии обязательной страховки, банк уже не вправе требовать досрочного погашения кредита (п. 3.2. Информации Банка России «Ответы на вопросы по применению Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»).

Поэтому наиболее оптимальный путь – отказаться от дорогого КАСКО и переоформить КАСКО страховку на более выгодных условиях (вдвое или втрое дешевле) в другой страховой компании и представить новый полис в банк в 30-дневный срок. В этом случае никакие санкции банка вам не грозят.

Кроме того, очень сильно удешевляет стоимость КАСКО-страховки величина франшизы (невозмещаемого страховщиком ущерба).

Лайфхак:

Я всегда рекомендую клиентам делать франшизу не менее 30 000 руб., что сильно удешевляет полис КАСКО. Понятное дело, если кто-то разобьет стекло в авто, страховая ничего не компенсирует, но это мелочи жизни. Главная роль КАСКО – это не уйти в полный «минус» при полной гибели или угоне авто. Согласитесь, если вы купили авто за 2 млн. руб., и потом его угнали и воров не нашли, будет очень кстати получить возмещение за минусом франшизы в размере 1 970 000 руб. (2 млн. стоимость авто – 30 тыс. руб. стоимость франшизы). Потерю недоплаченных 30 000 руб. я думаю в этом случае можно пережить.

Можете сделать условную франшизу, хотя и безусловная тоже подойдет.

Для сведения:

- Условная франшиза – это освобождение ответственности страховой за ущерб, не превышающий установленной суммы (франшиза) и полное покрытие ущерба, если его размер превышает франшизу.

- Безусловная франшиза – применяется без всяких условий, и при этом ущерб всегда возмещается за вычетом установленной франшизы.

8. Может ли GAP-страховка стоить 100 тыс. руб?

GAP страхование – что это такое?

Это сокращение от Guaranteed Asset Protection, что означает «Гарантия защиты активов» (как говорят страховщики «Гарантия сохранения стоимости авто» или в простонародье «ГАП»).

Это не самостоятельная страховка, а доп. опция к КАСКО-страховке, которая делает КАСКО более выгодной при наступлении страхового случая. GAP без КАСКО купить нельзя, а вот КАСКО можно купить как с GAP, так и без него. GAP и КАСКО могут быть оформлены как в одной страховой компании, так и в разных.

GAP позволяет получить разницу между покупной ценой авто и стоимостью машины на рынке на момент наступления страхового случая: тотальной гибели/угона (или разницу между ущербом при ДТП/угоне и КАСКО-возмещением).

Дело в том, что даже КАСКО не покрывает ущерб полностью. Например, если вы купили новый автомобиль за 2 000 000 руб. и сразу же оформили на него КАСКО сроком на 1 год, и на следующий день разбили авто в хлам (что будет означать полную тотальную гибель ТС), тогда страховая конечно заплатит вам 2 000 000 руб. Но если гибель авто произойдет например на 12-ый месяц действия КАСКО страхования, то страховщик выплатит вам стоимость авто с учетом естественного износа и утраты им стоимости за 12-месячный период эксплуатации, например 1 800 000 руб. (200 000 руб. – это и будет недоплаченный размер, на который автомобиль претерпел амортизацию и обесценился за 12 мес.). Чтобы этого избежать и получить полное возмещение при гибели или угоне ТС, независимо от амортизации авто, придумана опция GAP.

Итак, мы разобрались что КАСКО всегда выгодно покупать вместе с GAP. При этом страховка GAP обойдется в 0,5-1,5% от стоимости КАСКО.

ЗАПОМНИТЕ: красная цена GAP-страховки (как доп.услуги к страховке КАСКО) это 500-2000 руб. Если вы купили GAP-страховку за 20, 50 или 80 тыс. руб., поздравляем – вас лихо обманули!

В нашей практике, конечно, были случаи, когда клиентам впаривали GAP-страховку за цену более 100 тыс. руб., но это уже вообще из ряда вон…

9. Сертификат независимой гарантии или возмездного поручительства – очередная бесполезная услуга при покупке авто

В последнее время впаривать эту услугу любят следующие фирмы:

- ООО «Д.С.АВТО» (ИНН: 7751208478)

- ООО «Все эвакуаторы» (ИНН: 3025005768, с 21.10.2021 г. фирма была присоединена к правопреемнику – АО «ВЭР» ИНН: 9731084450)

- ООО «Д.С. дистрибьютор»

- ООО «Атлант» (абонентское обслуживание и выдача гарантии)

- ООО «Юридический партнер»

- и др.

Независимая гарантия – что это такое?

Вообще это один из способов обеспечить исполнение долга. Его суть в том, что кредитор (бенефициар), при наступлении определенных обстоятельств, как правило, при нарушении кредитного договора заемщиком (принципалом), может получить деньги (долг по кредитному договору) от Гаранта (некого третьего лица). Затем должник (принципал) обязан возместить Гаранту выплаченные в соответствии с условиями независимой гарантии деньги, если соглашением о не предусмотрено иное. Гарантом может стать любое ООО. Но для чего гаранту «подписываться» за должника спросите вы? Дело в том, что Гарант тоже имеет свою выгоду, и делает это как правило за вознаграждение, которое выплачивает ему должник (принципал) (§ 6 главы 23 ГК РФ).

Это чем-то похоже на страховку жизни/здоровья по кредиту: если должник застраховал себя по кредитному договору, то случись с ним страховой случай (инвалидность, потеря работы и т.д.), долг банку за него обязана выплатить страховая компания. Однако по страховке должник не должен возмещать страховой компании то, что она выплатила банку, а по гарантии – должен (п.1 ст.379 ГК).

Но если страховой рынок давно урегулирован законами и дает возможность отказаться от любой страховки в период охлаждения, то рынок выдачи «независимых гарантий» - дикий, что дает возможность всякого рода недобросовестным ООО-шкам навариваться на невежестве заемщиков, которым впаривают эти гарантии по автокредитам.

Есть схожесть и с поручительством: когда должник не может платить кредитору, за него это сделает поручитель. Однако есть и отличие: гарантия не зависит от обеспечиваемого обязательства. В частности, если кредитный договор признают недействительным, гарант все-равно обязан произвести выплату кредитору (бенефициару) и не вправе отозвать гарантию (п.1 ст.368, п.1 ст.371 ГК).

Этим и козыряют в судах ООО-шки, принявшие на себя роль Гаранта, чтобы обосновать невозврат вознаграждения по независимой гарантии. Дескать независимая гарантия, это не договор, а способ обеспечения исполнения обязательств, поэтому расторгнуть/отказаться от гарантии должник не может, а после возврата должнику вознаграждения за услугу гаранту нет смысла бесплатно «вписываться» за него перед банком.

Итак, в чем идиотизм и бессмысленность услуги «независимая гарантия»? В том, что услуга абсолютно бесполезная, т.к. не несет в себе никакой выгоды для потребителя.

Поясню на примере:

Наш клиент Р. заключил с ООО «Юридический партнер» договор о выдаче независимой гарантии, сроком на 1 год. Стоимость услуги составила 81 727 руб. Условиями гарантии предусмотрено, что в случае, если Р. не сможет оплачивать автокредит банку (при наступлении определенных обстоятельств), тогда гарант (ООО «Юридический партнер») обязуется выплатить за него этот долг банку в размере 500 тыс. руб. Затем эту же сумму гаранту должен вернуть сам должник (Р.). Что мы имеем в сухом остатке, даже если обстоятельства наступили, и гарант произвел выплату банку: Р. возвращает гаранту те же деньги, но уходит в полный «минус» на сумму, оплаченную за услугу – 81 727 руб.

В здравом уме потребитель никогда не закажет такую услугу, получить ее можно только путем «впаривания» в автосалонах при оформлении автокредитов. Иногда ее именуют «продлённой гарантией».

Как относительно легко с помощью юриста вернуть деньги за «независимую гарантию» или «возмездное поручительство» указано в главах 3 и 4 настоящей статьи. Но если вы пропустили период охлаждения для отказа от услуг (30 календарных дней), и/или вы пропустили срок обращения в банк (не ранее 30, но не позднее 180 дней с момента обращения к исполнителю услуги – п.2.10 ст.7 закона о потребкредите), тогда конечно придется судиться с ООО-шкой, оказывающей эти чудо-услуги.

Расскажу несколько правовых лайфхаков, которые помогут выиграть дело в суде (пролистайте главу далее, если вы не юрист).

По правовой природе из-за схожести к независимой гарантии применимы правила о договоре поручительства (§ 5 главы 23 ГК РФ), о чем указано в п.3 ст.368 ГК РФ.

В большинстве случаев «независимая гарантия» и «поручительство» являются безвозмездными. Однако когда гарант или поручитель принимает на себя обязательство быть гарантом/поручителем перед кредитором должника за вознаграждение последнего, отношения между гарантом/поручителем и должником (принципалом) образуют собой также возмездную услугу. Согласно этим правоотношениям, одна сторона – заказчик (он же заемщик или принципал) выплачивает вознаграждение исполнителю (гаранту или поручителю) за оказание услуг независимой гарантии или поручительства (отвечать за исполнение заемщиком обязательств перед кредитором-банком или бенефициаром).

В судебной практике договор между поручителем и должником именуется как «договор выдачи поручительства» (см.: п. 29, 47, 52 Постановления Пленума ВС РФ от 24.12.2020 N 45 "О некоторых вопросах разрешения споров о поручительстве"). Согласно статье «Готовое решение: что нужно знать о поручительстве» (КонсультантПлюс, 2021): «По договору поручительства поручитель обещает кредитору отвечать за должника (п. 1 ст. 361 ГК РФ). По договору о выдаче поручительства поручитель обещает должнику отвечать за него перед кредитором. Закон не требует заключения последнего, но поручитель и должник могут это сделать, чтобы урегулировать взаимные права и обязанности. Например, такой договор может помочь зафиксировать размер вознаграждения поручителя и порядок его уплаты».

А в независимой гарантии договор между должником (принципалом) и гарантом именуется «соглашением о выдаче независимой гарантии» (п.2 ст.370 ГК).

Таким образом за оговоренную сумму вам предоставляется возмездная услуга по предоставлению поручительства (выдаче независимой гарантии) за вас как заемщика перед банком-кредитором.

Возмездность предоставления услуг распространяет на данные правоотношения гл. 39 ГК РФ «Возмездное оказание услуг». Согласно ст. 779 ГК РФ: «1. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги». В силу Постановления Пленума ВС РФ от 28 июня 2012 г. N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей": «3… г) под услугой следует понимать действие (комплекс действий), совершаемое исполнителем в интересах и по заказу потребителя в целях, для которых услуга такого рода обычно используется, либо отвечающее целям, о которых исполнитель был поставлен в известность потребителем при заключении возмездного договора».

Кроме того, поручительство/гарантия часто продается в Сертификате в составе комплексной услуги, куда в числе прочего входит оказание иных услуг (например, по поиску работы, консультационные медицинские услуги, финансовая защита и пр.), что также не вызывает сомнений для квалификации правоотношений по гл. 39 ГК РФ «Возмездное оказание услуг».

Если услуга «возмездного предоставления независимой гарантии/поручительства» была оплачена физическим лицом (потребителем) для личных нужд, не связанных с предпринимательской деятельностью, на этот вид услуг в полном объеме распространяется закон «О защите прав потребителей». Так из разъяснений, содержащихся в Постановлении Пленума ВС РФ от 28 июня 2012 г. N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей" следует: «1… отношения, одной из сторон которых выступает гражданин, использующий, приобретающий, заказывающий либо имеющий намерение приобрести или заказать товары (работы, услуги) исключительно для личных, семейных, домашних, бытовых и иных нужд, не связанных с осуществлением предпринимательской деятельности, а другой - организация либо индивидуальный предприниматель (изготовитель, исполнитель, продавец, импортер), осуществляющие продажу товаров, выполнение работ, оказание услуг, являются отношениями, регулируемыми ГК РФ, Законом РФ от 7 февраля 1992 года N 2300-1 "О защите прав потребителей"... 5. законодательство о защите прав потребителей распространяется и на отношения по приобретению товаров (работ, услуг) по возмездному договору».

В свою очередь ст. 32 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей": «Потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору».

«Фактически понесенные расходы» обязан доказать сам исполнитель в соответствии с частью 2 статьи 56 ГПК РФ.

Даже если абстрагироваться от закона "О защите прав потребителей" аналогичные права об одностороннем немотивированном отказе от услуг предоставлены ст. 782 ГК РФ: «1. Заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов».

Согласно ст. 450.1 ГК РФ: «1. Предоставленное … право на односторонний отказ от договора (исполнения договора) (статья 310)может быть осуществлено управомоченной стороной путем уведомления другой стороны об отказе от договора (исполнения договора). Договор прекращается с момента получения данного уведомления, если иное не предусмотрено настоящим Кодексом, другими законами, иными правовыми актами или договором. 2. В случае одностороннего отказа от договора (исполнения договора) полностью или частично, если такой отказ допускается, договор считается расторгнутым или измененным».

Если бы услуга выдачи поручительства/независимой гарантии была безвозмездной, закон о защите прав потребителей и глава 39 ГК РФ («Возмездное оказание услуг») были бы не применимы. Правоотношения регулировались бы исключительно §5, 6 главы 23 ГК РФ.

В надежде обойти эти нормы закона, исполнители услуг пытаются:

- именовать независимые гарантии «безотзывными»,

- а вознаграждение - «безвозвратным»

(в частности, этим грешит ООО «Д.С.Авто»).

Вообще отзыву гарантии посвящена ст.371 ГК, и про право принципала отозвать гарантию там действительно не сказано. НО, важно понимать, что потребитель не отзывает гарантию, а отказывается от возмездной услуги исполнителя (гаранта, поручителя) и имеет право на возврат денег за услугу. Дальнейшая судьба поручительства/независимой гарантии вас уже не должна волновать, даже если она продолжит действовать (это уже проблемы банка и гаранта/поручителя).

Все потуги гаранта сделать эту услугу «безотзывной», а вознаграждение «безвозвратным» не выдерживают никакой критики, поскольку любые условия договоров с исполнителями, которые не предусматривают право потребителя отказа от услуг возмездного поручительства/независимой гарантии и запрещают возврат вознаграждения на оплату этих услуг, нарушают права потребителя, и как следствие являются недействительными в силу своей ничтожности (сделки бывают оспоримыми и ничтожными; первые - признаются недействительными судом, а вторые – не требуют признания недействительными судом, поскольку являются недействительными в силу своей ничтожности; ст.16 ЗоЗПП, п. 76 Постановления Пленума ВС РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой ГК РФ").

Скачать примеры судебной практики по возврату денег за навязанные услуги независимой гарантии (возмездного поручительства) по автокредиту можете в нашем ТГ-канале по ссылке: https://t.me/advokat_usov/802

10. Флешка за 200 тыс.? Как быть если вместе с авто впарили книги (непериодические электронные издания)?

Представьте ситуацию: по автокредиту вам в придачу продали пластиковую карточку, в которую вмонтирована флешка для компьютера, на которой содержатся некие книги (непериодическое электронное издание). Вставив флешку в ПК, выясняется, что «издание» представляют собой «сборную солянку» перепечаток различных советов из интернета, «Российской газеты», законов, а также цитаты стихов детского писателя С.Я.Маршака. Все это на 68 страницах и по содержанию не имеет никакой ценности для потребителя, несмотря на кажущуюся уникальность. Все бы ничего, но эта супер-флешка стоит не много не мало, а целых 202 350 руб. Ладно если бы карточка была из золота, так нет – из обычного пластика ПВХ… Именно в такую ситуацию попал один из наших недавних клиентов. Но чтобы не было так смешно, фирма-продавец книжек, «завернула» все это в красивую упаковку, под названием «Программа обслуживания Automobile road service «Origin»», стоимостью 213 000 руб. (из которых помощь на дорогах - 10 650 руб., непериодическое электронное издание - за 202 350 руб. т.е. сами книжки стоят в 20 раз дороже чем сама помощь на дороге, что, по сути, абсурдно). При этом при расторжении договора фирма вернула лишь 10 650 руб., а про книжки сказала, что они возврату не подлежат…

А чтобы у вас не было и мысли вернуть эти «книжки» обратно, «издатель» старательно написал на пластиковой карточке, что этот товар не подлежит возврату в соответствии с Перечнем непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации.

Но и тут «издатель» просчитался, т.к. не следит за изменениями законодательства: Перечень товаров, не подлежащих возврату/обмену (утв. Постановлением Правительства РФ от 19.01.1998 N 55) утратил силу с 31.12.2020. Вместо него с 01.01.2021 применяется новый Перечень товаров надлежащего качества, не подлежащих обмену (утв. постановлением Правительства РФ от 31 декабря 2020 г. N 2463), который посвящен только обмену, но никак не ограничивает возврат товаров надлежащего качества. Более того в данном случае речь идет не об обмене, а о возврате товара, причем НЕнадлежащего качества, а также об отказе от договора в разумный срок при нарушении прав потребителя на получение достоверной и полной информации.

Впаривать продажу таких недешевых книжек по автокредиту любят следующие фирмы:

- ООО «Авто Комфорт» (программа обслуживания «Вектор Про Тех»)

- ООО «Авто Квартал» (ИНН: 7838097850, договор по «программе обслуживания Automobile road service «Origin», «Status»)

- ООО «Методика» (ИНН 7842166560, карта «Defender Lite on Road», программа обслуживания «Combo LU» и др.)

- ООО "Союз Профи Эксперт" (программы обслуживания "I-Car-Base", непериодическое электронное издание серии книг "I-Car on Road")

- ООО "Профи Ассистанс" (программа обслуживания "Combo Pro U", непериодическое электронное издание "Right and law"),

- и др.

Как относительно легко с помощью юриста вернуть деньги за услуги по продаже книг (непериодических электронных изданий) указано в главах 3 и 4 настоящей статьи. Но если вы пропустили период охлаждения для отказа от товаров/услуг (30 календарных дней), и/или пропустили срок обращения в банк (не ранее 30, но не позднее 180 дней с момента обращения к исполнителю услуги – п.2.10 ст.7 закона о потребкредите), тогда конечно придется судиться с ООО-шкой, оказывающей эти услуги.

Приведу пример обоснований в нашей претензии, которые помогут выиграть дело в суде:

Если копнуть поглубже, данные «непериодические электронные издания» действительно выпускаются в нарушение требований "ГОСТ Р 7.0.83-2013. Национальный стандарт РФ. Система стандартов по информации, библиотечному и издательскому делу. Электронные издания. Основные виды и выходные сведения" (утв. и введен в действие Приказом Росстандарта от 15.10.2013 N 1163-ст.). Так, согласно этому ГОСТу: «3.1. Электронный документ: документ в цифровой форме, для использования которого необходимы средства вычислительной техники или иные специализированные устройства для воспроизведения текста, звука, изображения. 3.2. Электронное издание: электронный документ (группа электронных документов), прошедший редакционно-издательскую обработку, предназначенный для распространения в неизменном виде, имеющий выходные сведения… 3.7. Выходные сведения: составная часть аппарата издания, содержащая совокупность данных в текстовой форме, всесторонне характеризующих издание и предназначенных для его однозначной идентификации, информирования потребителей, библиографической обработки и статистического учета изданий… 3.9. Производитель электронного издания: юридическое лицо независимо от его организационно-правовой формы и формы собственности или физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, осуществляющие редакционно-издательскую обработку, публикацию (выпуск) электронного издания… Электронные издания классифицируются: … 4.6. По периодичности 4.6.1. Непериодическое электронное издание - электронное издание, выходящее однократно, не имеющее продолжения… 5.3.1. Выходные сведения электронного издания представляются в текстовой форме. 5.3.2. Издательская аннотация дополнительно содержит характеристику программной оболочки и описание функциональности электронного издания. 5.3.3. Оглавление/содержание электронного издания представляется в виде ссылочных отношений (гиперссылок) на основе задействованных программно-технологических средств, позволяющих осуществлять навигацию по разделам издания. 5.3.4. Предисловие к электронному изданию доступно вне зависимости от способа установки издания и содержит указания по установке и использованию электронного издания… 5.3.6. Библиографический аппарат реализуется в виде ссылочных отношений (гиперссылок) с источниками в основном тексте издания задействованными программно-технологическими средствами. Библиографические ссылки оформляют по ГОСТ Р 7.0.5. 5.3.7. Дидактический аппарат обеспечивается использованием автоматизированных средств контроля и представлением знаний в интерактивном режиме. Данный элемент реализуется преимущественно для учебных электронных изданий. Остальные элементы аппарата издания по ГОСТ Р 7.0.3… 6.2.2. Состав выходных сведений непериодических изданий. В состав выходных сведений непериодических изданий входят: … - сведения о повторности выпуска электронного издания; - надвыпускные данные; - выпускные данные; - классификационные индексы; - номер государственной регистрации; - международные стандартные номера; - штриховые коды; - знак охраны авторского права; - библиографическое описание. - тираж (для локальных электронных изданий на съемных носителях); - регистрационный номер, регистрирующий орган… 6.2.3.9. Номер государственной регистрации электронного издания присваивает уполномоченная государственная организация, при наличии нормативных актов, предписывающих регистрацию электронного издания… 6.2.3.10. Международные стандартные номера электронного издания присваивают по ГОСТ Р 7.0.53».

Вместе с тем непериодические электронные издания, которые впаривают по автокредиту, не проходят редакционно-издательской обработки, не имеют всех необходимых выходных сведений в текстовой форме, не содержат библиографическую обработку и статистического учета, оглавление/содержание электронных изданий не представлено в виде гиперссылок, без установки на компьютер к изданию недоступно предисловие, отсутствует библиографический аппарат и библиографические ссылки, отсутствует дидактический аппарат, отсутствуют классификационные индексы, номер государственной регистрации; международные стандартные номера, штриховые коды, тираж, отсутствует номер государственной регистрации электронного издания, который присваивается уполномоченной государственной организацией и т.д. и т.п.

Что касается услуг помощи на дороге, то не указан перечень конкретных исполнителей (партнеров Компании), которые будут непосредственно оказывать техническую помощь на дороге (эвакуацию авто, подвоз топлива и т.д.).

Что это нам дает? Это дает основание утверждать, что при заключении договора вам не была предоставлена полная и достоверная информация об услугах/товарах, условиях их оказания, исполнителях/продавцах и т.д., что не дало возможности сделать правильный выбор (нарушение требований ст. 8-10 ЗоЗПП) и как следствие дает право отказаться от договора на покупку электронных книг.

В соответствии со ст. 12 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей": «1. Если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков».

Суды по такой категории дел часто сомневаются о том, доведена ли была до потребителя информация о том, что стоимость книг в десятки раз превышает стоимость самой услуги помощи на дороге и готов ли был потребитель на сделку осознавая это и получив полную достоверную информацию (Определение 7-го касс.СОЮ от 12.08.2021 № 88-11927/2021).

Кроме того, согласно п. 64 Постановлению Правительства РФ от 31.12.2020 N 2463 «Об утверждении Правил продажи товаров…»: «Непериодические издания, имеющиеся в продаже, размещаются в месте продажи или вносятся в каталоги изданий, имеющихся в наличии. Допускается обозначение цены на каждом выставленном для продажи экземпляре издания. Потребителю должна быть предоставлена возможность беспрепятственного ознакомления с содержанием предлагаемых к продаже непериодических изданий и проверки качества оплаченных товаров. Для этой цели при продаже изданий, воспроизведенных на технических носителях информации, продавец обязан иметь соответствующее техническое оснащение».

Вряд ли потребитель в здравом уме купит электронное издание за несколько сотен тысяч рублей, проверив его содержание перед покупкой, вставив флешку в ПК продавца. Этот довод также помогает выиграть дело. Доводы ответчика о том, что в данном случае речь идет о комплекте товаров, составляющих единый предмет, опровергаются в судах: стоимость услуг и издания являются разными, определены отдельно; ответчики настаивают на самостоятельной потребительской ценности данного издания и без споров возвращают стоимость неоказанных услуг, удержав только стоимость издания. Все указанные обстоятельства указывают на то, что комплекс услуг и непериодическое электронное издание являются самостоятельными друг от друга и могли быть реализованы отдельно, а не в обязательном комплекте (Решение Октябрьского райсуда Санкт-Петербурга от 15.08.2023 № 2-2370/2023 и др.).

Скачать примеры судебной практики по возврату денег за навязанные электронные книги по автокредиту можете в нашем ТГ-канале по ссылке: https://t.me/advokat_usov/802

11. Энциклопедия автомобилиста за 148 000 руб. Реально?

В последнее время некоторые фирмы, оказывающие услуги по продаже электронных изданий (о которых написано в предыдущей главе), стали экономить на выпуске USB-флешек, и просто делают доступ к материалам в интернете. В частности, так сделано в ООО «Караван авто» (ИНН: 1685013024) которое предоставляет доступ к «Персональной энциклопедии автомобилиста» на сайте https://autoeducate.ru/ через логин и пароль, указанный в сертификате.

Причем Сертификат «помощи на дороге» в ООО «Караван авто» стоит 156 000 руб. (по сведениям на май 2024 г.), из которых

- 5% цены (7 800 руб.) – собственно помощь на дороге,

- 95% цены (148 200 руб.) – доступ к этой чудо-энциклопедии.

Как относительно легко с помощью юриста вернуть деньги за услуги по продаже «электронных энциклопедий автомобилиста» указано в главах 3 и 4 настоящей статьи. Но если вы пропустили период охлаждения для отказа от товаров/услуг (30 календарных дней), и/или пропустили срок обращения в банк (не ранее 30, но не позднее 180 дней с момента обращения к исполнителю услуги – п.2.10 ст.7 закона о потребкредите), тогда придется судиться с ООО-шкой, оказывающей эти услуги.

При этом узнать идентификационные данные о фирме, оказывающей услуги – тот еще квест. Автосалон недодает весь перечень подписанных документов, а банк не выдает на руки заявление о получении кредита с указанием допов. При этом даже оферты, в которых описаны условия сделки, фирмы размещают не на официальном сайте компании, а тупо в облачном хранилище. Например, у ООО «Караван авто» оферта размещена по ссылке в облаке-Майл: https://cloud.mail.ru/public/Fc8i/tbfEm9gTD. Да и сама оферта не содержит в себе сведений о компании исполнителе.

В общем классическое ненадлежащее информирование потребителя об исполнителе услуги, что является одним из самостоятельным оснований для отказа от договора.

Что касается остальной части сервиса («помощи на дороге»), то он делается под ширмой абонентского договора (подробнее об этом читайте ниже)

12. Опционный и абонентский договор: как изгаляются мошенники в автосалонах?

Примечание: данная глава написана чисто юридическим языком (пролистайте ее далее, если вы не юрист).

Как относительно легко с помощью юриста вернуть деньги за опционный и абонентский договора указано в главах 3 и 4 настоящей статьи. Но если вы пропустили период охлаждения для отказа от услуг (30 календарных дней), и/или пропустили срок обращения в банк (не ранее 30, но не позднее 180 дней с момента обращения к исполнителю услуги – п.2.10 ст.7 закона о потребкредите), тогда придется судиться с ООО-шкой, оказывающей эти чудо-услуги.

В последнее время впаривать опционные и абонентские договора любят следующие фирмы:

- ООО «Караван авто» (ИНН: 1685013024, info@crvnauto.ru)

- ООО «Автопомощь» (абонентский договор Аварком – аварийные комиссары)

- ООО «Аура-Авто» (опционный договор с программами обслуживания на сайте союз-эксперт.рус), работает в паре с ООО «Методика»

- ООО "Кар Профи Ассистанс" (ИНН: 7806604138)

- ООО «Ассистанс 178» (ИНН: 1685001780)

- ООО «СОЛО» (ИНН: 7731289101)

- ООО «ТЕО» (ИНН: 7842185588)

- ООО «Гарантек» (ИНН: 7721744672)

- ООО «А24 Агент»

- ООО «Автоэкспресс»

- и др.

Расскажу несколько правовых лайфхаков, которые помогут выиграть дело в суде.

Не буду вдаваться в юридические тонкости сути опционных и абонентских договоров. Поясню только следующее: прикрываясь этими непопулярными договорами, исполнители услуг пытаются доказать, что деньги, которые вы заплатили за сертификаты «помощи на дороге» не подлежат возврату.

Однако условия договора о недопустимости возврата опционной премии (абонентской платы) при его расторжении со ссылкой на п. 3 ст. 429.3. (п.2 ст. 429.4) ГК РФ, равно как и то, что Опционный (абонентский) договор не подпадает под нормы законодательства о защите прав потребителей, не подлежат применению.

Понятие «опционного/абонентского договора» и его место в структуре обязательств было введено еще в 2015 году (Федеральным законом от 08.03.2015 № 42-ФЗ "О внесении изменений в часть первую Гражданского кодекса РФ"). Опционный/абонентский договор – это одна из разновидностей договорных обязательств. Этим же законом № 42-ФЗ Гражданский кодекс РФ наряду со ст. 429.3./429.4. был дополнен также ст. 307.1.

Так согласно ст. 307.1. ГК РФ: «1. К обязательствам, возникшим из договора (договорным обязательствам), общие положения об обязательствах (настоящий подраздел) применяются, если иное не предусмотрено правилами об отдельных видах договоров, содержащимися в настоящем Кодексе и иных законах, а при отсутствии таких специальных правил - общими положениями о договоре (подраздел 2 раздела III)».

В силу ст. 420 ГК РФ «Понятие договора»: «3. К обязательствам, возникшим из договора, применяются общие положения об обязательствах (статьи 307 - 419), если иное не предусмотрено правилами настоящей главы и правилами об отдельных видах договоров, содержащимися в настоящем Кодексе».

Более конкретные разъяснения даны в Постановлении Пленума ВС РФ от 25.12.2018 N 49 "О некоторых вопросах применения общих положений Гражданского кодекса РФ о заключении и толковании договора": «Правовая квалификация договора. 47. В силу пункта 1 статьи 307.1 и пункта 3 статьи 420 ГК РФ к договорным обязательствам общие положения об обязательствах применяются, если иное не предусмотрено правилами об отдельных видах договоров, содержащимися в ГК РФ и иных законах, а при отсутствии таких специальных правил - общими положениями о договоре. Поэтому при квалификации договора для решения вопроса о применении к нему правил об отдельных видах договоров (пункты 2 и 3 статьи 421 ГК РФ) необходимо прежде всего учитывать существо законодательного регулирования соответствующего вида обязательств и признаки договоров, предусмотренных законом или иным правовым актом, независимо от указанного сторонами наименования квалифицируемого договора, названия его сторон, наименования способа исполнения и т.п.».

Таким образом вышеуказанные нормы закона и Пленум расставили приоритеты, согласно которым к договорным обязательствам (включая «опционный или абонентский договор»):

- в первую очередь применяются правила об отдельных видах договоров, содержащимися в ГК РФ и иных законах (часть 2 ГК РФ - Раздел IV «Отдельные виды обязательств», включая гл. 39 ГК РФ «Возмездное оказание услуг», в том числе ст. 782 ГК, Закон «О защите прав потребителей», включая ст. 32 и другие законы);

- во вторую очередь применяются «Общие положения о договоре» (подраздел 2 раздела III «Общая часть обязательственного права»), т.е. статьи с 420 по 453 Гражданского кодекса РФ (включая статью 429.3. – «опционный договор», 429.4. – «абонентский договор»);

- в третью очередь применяются «Общие положения об обязательствах» (подраздел 1 раздела III «Общая часть обязательственного права»), т.е. статьи с 307 по 419 Гражданского кодекса РФ.

Таким образом, в рассматриваемом случае гл. 39 ГК РФ «Возмездное оказание услуг» и Закон «О защите прав потребителей» имеет приоритет (специальные нормы), по сравнению со статьей 429.3. ГК РФ «опционный договор» 429.4. – «абонентский договор», которая входит в «Общие положения о договоре», имеет общие нормы и применяется лишь если иное не установлено специальными нормами.

Что нам это дает? Это дает возможность сослаться на ст.782 ГК и ст.32 ЗоЗПП, чтобы отказаться от любых услуг исполнителя и потребовать возврата денег, причем в любой момент, даже если период охлаждения истек.

В этой связи любые попытки исполнителей услуг трактовать опционный или абонентский договор как особый вид договоров, который якобы не дает права заказчику-потребителю отказываться от услуг в любое время, оплачивая лишь фактически понесенные исполнителем расходы, основаны на неправильном понимании и толковании закона.

Составители опционных/абонентских договоров по автокредиту не учитывают вышеуказанных разъяснений п. 47 Постановления Пленума ВС РФ от 25.12.2018 N 49 "О некоторых вопросах применения общих положений Гражданского кодекса РФ о заключении и толковании договора".

Возможные запреты на возврат денег в подобных случаях по условиям предоставления услуги будут противоречить положениям закона и являются ничтожными, поскольку согласно Постановлению Пленума ВС РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой ГК РФ": «76. Ничтожными являются условия сделки, заключенной с потребителем, не соответствующие актам, содержащим нормы гражданского права, обязательные для сторон при заключении и исполнении публичных договоров (статья 3, пункты 4 и 5 статьи 426 ГК РФ), а также условия сделки, при совершении которой был нарушен явно выраженный законодательный запрет ограничения прав потребителей (например, пункт 2 статьи 16 Закона Российской Федерации от 7 февраля 1992 года N 2300-I "О защите прав потребителей", статья 29 Федерального закона от 2 декабря 1990 года N 395-I "О банках и банковской деятельности")».

При этом попытки исполнителей услуг не признавать «помощь на дороге» собственно «услугами» ввиду особого характера опционного/абонентского договора, также не выдерживают критики. Поскольку из договоров следует, что за плату предоставляются разного рода услуги (по подключению и по организации помощи и ремонта), есть все основания утверждать, что спорные правоотношения регламентируются гл. 39 ГК РФ "Возмездное оказание услуг".

Так согласно ст. 779 ГК РФ: «1. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги». В силу Постановления Пленума ВС РФ от 28 июня 2012 г. N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей": «3… г) под услугой следует понимать действие (комплекс действий), совершаемое исполнителем в интересах и по заказу потребителя в целях, для которых услуга такого рода обычно используется, либо отвечающее целям, о которых исполнитель был поставлен в известность потребителем при заключении возмездного договора».

В силу ст. 782 ГК РФ заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов.

Согласно ст. 32 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей": «Потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору».

«Фактически понесенные расходы» обязан доказать сам исполнитель в соответствии с частью 2 статьи 56 ГПК РФ. Если не докажет – деньги подлежат возврату в полном объеме.

Скачать примеры судебной практики по возврату денег за навязанные услуги опционного и абонентского договора по автокредиту можете в нашем ТГ-канале по ссылке: https://t.me/advokat_usov/802

Больше практики по абонентскому договору – в следующей главе.

13. Сертификат Теледоктор-24 - сложносочиненные услуги от ООО «СОЛО»

Чтобы не возвращать деньги за услугу, ООО «СОЛО» использует уже знакомый метод – «прикрывается» абонентской формой договора, который якобы не предусматривает возврат абонентской платы.

Как относительно легко с помощью юриста вернуть деньги за абонентский договор ООО «СОЛО» указано в главах 3, 4 и 11 настоящей статьи. Но если вы пропустили период охлаждения для отказа от услуг (30 календарных дней), и/или пропустили срок обращения в банк (не ранее 30, но не позднее 180 дней с момента обращения к исполнителю услуги – п.2.10 ст.7 закона о потребкредите), тогда придется судиться с ООО «СОЛО», оказывающей эти чудо-услуги.

В последнее время действующими лицами по чудо-услуге «Теледоктор» под ширмой абонентского договора могут быть следующие фирмы:

- ООО «СОЛО» (ИНН: 7731289101, e-mail: info@soloassistance.ru , info@teledoctor24.ru)

- ООО «АК Барс Страхование» (ИНН: 1658131075)

- ООО СК «Ренессанс Жизнь»

- ООО "Юг-Авто Эксперт" (ИНН: 0107029073)

- ООО "Авто-Лидер" (ИНН: 0107031273)

- ООО «Теледоктор24» (ИНН: 7731571690)

Рассмотрим юридические лайфхаки, которые помогут выиграть дело в суде.

Сертификат Теледоктор 24 (teledoctor) – действительно хитровыдуманная услуга от ООО «СОЛО», которую впаривают в автосалонах. Соло проворачивает эту схему совместно со страховой компанией (например ООО «АК Барс Страхование» или ООО СК «Ренессанс Жизнь») и предоставляет услуги:

- консультация с врачами

- мнение о диагнозе от сторонней клиники

- вызов экстренных служб

- медюрист и т.д.

Все бы ничего, но заплатить разом около 200 000 руб. за непонятные услуги, которые еще не факт, что понадобятся – так себе удовольствие.

Для юристов разбираться в хитросплетениях услуги – непаханое поло для работы. Разберем, в частности, кейс одного из наших клиентов:

- что конкретно из себя представляет услуга Теледоктор 24 и кто является ее исполнителем – окончательно разобраться не удается, поскольку кроме Сертификата на одном листочке, никаких других документов не предоставляют;

- в кредитном договоре указано, что деньги за услугу перечисляются некому ООО "Авто-Лидер", которое вероятно действовало в качестве агента ООО «СОЛО», но так ли это на самом деле - такие подробности не раскрываются;

- в заявлении к договору потребительского кредита указано, что этими деньгами за услугу может распоряжаться некое управомоченное FMT - ООО "Юг-Авто Эксперт" (кем и на что оно уполномочено и что означает аббревиатура FMT, естественно не разъяснили);

- в сертификате указано, что часть услуг оказывается также ООО «АК Барс Страхование»;

- в сертификате указана ссылка на сайт teledoctor24.ru, на котором в разделе «о компании» вообще указано некое ООО «Теледоктор24» (https://teledoctor24.ru/about/company/);

- также в сертификате указано что консультировать потребителя будут «ведущие клиники России» (что это за юр.лица, с какими наименованиями, ИНН, ОГРН – не поясняется);

Иными словами, кто является «исполнителем» услуги в понимании закона «О защите прав потребителей»: ООО «Соло» и/или ООО "Юг-Авто Эксперт" и/или ООО "Авто-Лидер" и/или ООО «АК Барс Страхование» и/или ООО «Теледоктор24» и/или некие «ведущие клиники России» - осталось загадкой. Подобная загадка образует собой нарушение прав потребителя на получение полной и достоверной информации об исполнителе услуг.

Что касается сути услуг, то здесь также масса неразрешенных вопросов. В частности:

- в сертификате перечислен один перечень услуг, который называется тарифный план «Драйв+», а на сайте teledoctor24.ru, в разделе «тарифы» указаны совсем иные тарифные планы: Standart, Family, Premium (https://teledoctor24.ru/tariffs/);

- Понять и разобраться имеет ли лицензию на оказание мед.услуг тот или иной исполнитель, что за врачи перечислены на сайте teledoctor24.ru, в каких клиниках они работают, какое отношение они имеют к ООО «Соло» и/или ООО "Юг-Авто Эксперт" и/или ООО "Авто-Лидер" и/или ООО «АК Барс Страхование» и/или ООО «Теледоктор24», кто будет нести ответственность за неправильно проведенные консультации или врачебные ошибки - также невозможно.

- В сертификате указано на некие услуги «медюриста». Что это за специалист, от какого юридического лица он действует и к кому предъявлять претензии за некачественные консультации – также не поясняется.

- Правовая и юридическая документация также вводит потребителя в заблуждение. В частности, на сайте teledoctor24.ru, в разделе «правовые документы» перечислены различные условия публичных оферт с разными банками. Но публичной оферты с АО «Кредит Европа Банком (Россия)» (где наш клиент брал автокредит), там не имеется (https://teledoctor24.ru/about/legal/). Ни сертификат, ни сайт не дают ответа на вопрос какой конкретно публичной офертой или иными условиями договора стоит руководствоваться при получении услуг.

- ООО СОЛО автоматически подключает клиента к страховке ООО «АК Барс Страхование», но нигде в документах не содержится информации о праве отказаться от услуг (хотя бы страховых). Согласно же п. 2 "Обзора практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита" (утв. Президиумом Верховного Суда РФ 05.06.2019): «При подключении заемщика к программе добровольного страхования до сведения потребителя должна быть доведена информация о характере оказываемых финансовых услуг, об условиях их оплаты, в том числе информация о праве на отказ от участия в программе страхования».

- В сертификате указано, что услуга по страхованию оплачивается ООО «Соло» (как страхователем) на основании договора страхования (коллективного) от 01.09.2019 г., заключенного между ООО «Соло» и ООО «Ак Барс Страхование». Но нигде в представленной документации не указано, какая часть из этой суммы в 177 000 руб. идет на оплату страховой премии страховщику (ООО «Ак Барс Страхование»), какая часть оплаты идет в ООО «Соло», ООО «Теледоктор 24», ООО "Юг-Авто Эксперт" и ООО "Авто-Лидер". Хотя потребитель должен был знать изначально прайс-лист по всем предложенным услугам. Согласно правовой позиции Верховного Суда РФ отсутствие достоверной и полной информации о составных частях платы за присоединение к программе коллективного страхованияявляется нарушением прав потребителя. Так согласно Определению СК по гражданским делам ВС РФ от 26.02.2019 N 92-КГ18-10: «… условия кредитного договора и заявление на присоединение к программе коллективного страхования не содержат достоверной и полной информации о составных частях платы за присоединение к программе коллективного страхования, фактическом размере страховой премии и вознаграждения банка, об оказанных за взимаемую сумму услугах, тарифах, определяющих размер платы, условиях ее формирования».

Иными словами, при заключении договора не была предоставлена полная и достоверная информация об услугах, условиях их оказания и исполнителях и т.д. (ст. 8-10 ЗоЗПП), что не дало возможности сделать правильный выбор.

В соответствии со ст. 12 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей": «1. Если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков».

Данное основание является самостоятельным для расторжения договора.

Также самостоятельным основанием для отказа от договора и возврата денег является то, что по Сертификату приобретение одной услуги (одного исполнителя ООО «АК Барс страхование»), автоматически обусловлено приобретением ряда других услуг (от других исполнителей от ООО «Соло» и ООО «Теледоктор 24» и др.). Это образует собой нарушение, указанное в ст. 16 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей": «2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме».

Имеются иные основания. Поскольку из Сертификата следует, что за плату были предоставлены разного рода услуги (по подключению к юридической помощи, услуг по мед.консультированию и пр.), есть все основания утверждать, что спорные правоотношения регламентируются гл. 39 ГК РФ "Возмездное оказание услуг".

Согласно ст. 779 ГК РФ (гл. 39 «Возмездное оказание услуг»): «1. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги». В силу Постановления Пленума ВС РФ от 28 июня 2012 г. N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей": «3… г) под услугой следует понимать действие (комплекс действий), совершаемое исполнителем в интересах и по заказу потребителя в целях, для которых услуга такого рода обычно используется, либо отвечающее целям, о которых исполнитель был поставлен в известность потребителем при заключении возмездного договора».

В силу ст. 782 ГК РФ заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов.

Согласно ст. 32 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей": «Потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору».

«Фактически понесенные расходы» обязан доказать сам исполнитель в соответствии с частью 2 статьи 56 ГПК РФ.

Скачать примеры судебной практики по возврату денег за навязанный по автокредиту Сертификат Теледоктор 24 от ООО «СОЛО» можете в нашем ТГ-канале по ссылке: https://t.me/advokat_usov/802

14. Сертификат независимой гарантии ООО «Д.С.АВТО» и сертификат Автодруг (абонентский договор) ООО «Ассистанс 178»

Приведем пример из практики. Нашему клиенту пришлось обращаться с иском в суд о взыскании денег с ООО «Д.С.АВТО» в размере 156 360 руб., с ООО «Ассистанс 178» в размере 27 625 руб., взыскании солидарно с ответчиков компенсации морального вреда в размере 20 000 руб., штрафа. В суде ответчики отчаянно отстаивали свои позиции буквально за каждую копейку, однако суд вынес справедливое и правосудное решение удовлетворив наши требования.

Суд сделал интересные выводы:

- «Доводы ответчика ООО «Ассистанс 178» о том, что факт оказания консультационных услуг подтверждается подписанием истцом сертификата к договору, суд отклоняет, поскольку сам по себе акт об оказании консультации, подписанный потребителем, в отсутствие допустимых доказательств реального оказания истцу консультационных услуг, не свидетельствует о том, что какие-либо консультационные услуги истцу оказывались ООО «Ассистанс 178»

- условия договора о предоставлении независимой гарантии ООО «Д.С.АВТО» о запрете отказаться от договора по инициативе клиента по ст. 32 Закона РФ «О защите прав потребителей», препятствуют свободной реализации потребителем права и ничтожны с момента совершения такого договора и не влекут юридических последствий, которые связаны с их ничтожностью.

- Суд признает, что заключенный между истцом и ООО «Д.С.АВТО» договор относятся к договорам возмездного оказания услуг между гражданином и юридическим лицом, правоотношения по которому регулируются, в частности, положениями главы 39 ГК РФ. По смыслу приведенных норм заказчик вправе отказаться от исполнения договора возмездного оказания услуг, в этом случае возмещению подлежат только понесенные исполнителем расходы, связанные с исполнением обязательств по договору. Какие-либо иные последствия одностороннего отказа от исполнения обязательств по договору возмездного оказания услуг для потребителя законом не предусмотрены, равно как и не предусмотрен и иной срок для отказа потребителя от исполнения договора.

- Обязательство гаранта (ООО «Д.С.АВТО») перед кредитором (банком) по независимой гарантии прекращается: уплатой кредитору суммы, на которую выдана независимая гарантия; окончанием определенного в независимой гарантии срока, на который она выдана; вследствие отказа кредитора от своих прав по гарантии; совпадения кредитора и должника в одном лице; по соглашению гаранта с кредитором о прекращении обязательства. Перечень оснований прекращения обязательств гаранта перед кредитором является исчерпывающим. Руководствуясь указанными выше нормами права, суд приходит к выводу о том, что условия договора о предоставлении независимой гарантии нарушают права истца как потребителя.

- Кроме того, судом установлено и следует из справки Банк ВТБ (ПАО), что истцом обязательства по кредитному договору исполнены в полном объеме (задолженность по кредиту была погашена в ходе рассмотрения дела). При таких обстоятельствах, суд находит несостоятельными доводы ответчика ООО «Д.С.АВТО», приходит к выводу о том, что истец имел право отказаться от исполнения договора и требовать возврата уплаченных денежных средств. Доказательств, свидетельствующих об обращении истца за оказанием услуг по договору ООО «Д.С.АВТО» не представлено, как и не представлено доказательств несения им расходов в ходе исполнения договора (статья 56 ГПК РФ).

- Доводы ООО «Д.С.АВТО» о том, что договор независимой гарантии был фактически исполнен в момент направления кредитору скана-копии заявления должника о предоставлении не зависимой гарантии, основаны на неверном толковании норм права.