Совсем недавно я задумался над вопросом, как сэкономить на ипотеке? Т.к. не очень хотел вникать в это все, решил поинтересоваться у Яндекса, Гугла, Ютуба и прочих... К моему удивлению страсти по этому поводу разгораются не на шутку. Народ разделился в основном на два больших лагеря. И каждый с пеной у рта доказывает что:

1. Гасить ипотеку выгоднее частично досрочным погашением(ЧДП) с уменьшением срока кредита.

2. Гасить ипотеку выгоднее частично досрочным погашением(ЧДП) с уменьшением платежа.

Есть и другие мнения, что ипотеку вообще досрочно гасить не нужно. При определенных условиях мысль здравая. Но на мой взгляд это скорее частный случай. Ну не будем же мы ждать, когда звезды сойдутся именно так.

Есть и совсем упоротые(обычно они себя называют экспертами в ипотечной области или экспертами по инвестированию в недвижимость), кто предлагает выбирать из всех доступных ипотек, ту, что с максимальным процентом. Якобы соотношение проценты/погашение основного долга в платеже будет меньше.

Вобщем пришлось таки разбираться и считать самому.

На момент написания статьи вот лично я не нашел ни одной ипотеки с типом ежемесячного платежа отличным от "Аннуитетный". Вот с ним и поработаем.

Считаю необходимо разделить "Срок кредита" на два термина . Лично я под этим имею ввиду именно тот срок, на который выдан кредит. То, что мы платим в ЧДП с уменьшением срока кредита, договоримся называть "фактический срок кредита".

Как вообще рассчитывается минимальный платеж по такой ипотеке? А очень просто. Минимальный платеж будет из двух составляющих:

1. Платеж по процентам

2. Платеж по основному долгу

Нас больше интересует именно первый пункт. Берем процент по ипотеке, пусть для наглядности и более менее ровного счета это будет 7.32% годовых. Причем ключевое здесь "годовых". Т.е. каждый год по 7.32%, а не за все время кредита. Так вот, аннуитетный платеж всегда и везде рассчитывается от остатка основного долга и каждый день! В нашем случае 2024 год високосный, 366 дней делим на 7.32 и получаем 0,02% в день нам будет "капать" процентов от основного долга. Если основной долг составляет 5 000 000, то это по 1 000 в день и в первый же месяц одних процентов мы заплатим от 28 000 до 31 000 в зависимости от количества дней в текущем месяце. Сейчас на дворе май и 31 день. Поэтому 31 000 это платеж только по процентам. Именно так банки и рассчитывают проценты в обязательном платеже. И да, эта часть платежа никак не зависит от срока кредита, от минимального платежа. Она зависит исключительно от ставки и от суммы кредита!

Второй пункт. Здесь мы уже гасим основной долг. Но эта часть платежа уже зависит не столько от суммы кредита, сколько от срока! Чем больше срок кредита, тем меньше будет эта часть, но меньше и платеж. И соответственно чем меньше срок кредита, тем больше эта часть, но и выше платеж!

Прошу обратить внимание, первая часть платежа зависит только от суммы и процента кредита, но никак не от срока на который он выдан!

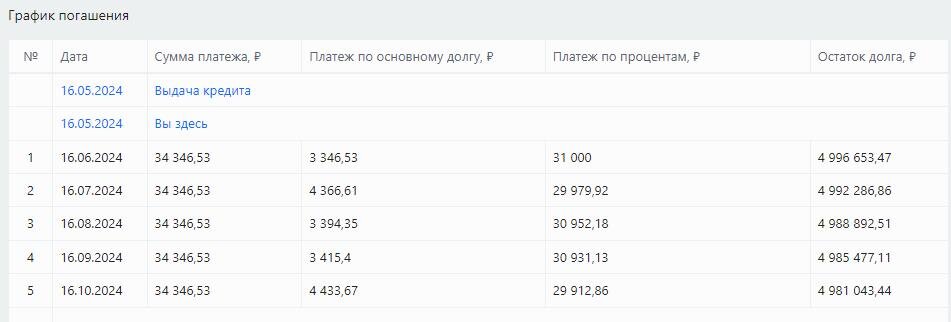

Можно попробовать рассчитать в любом кредитном калькуляторе, я взял этот https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogasheniem.

Рассчитал кредит на срок 30 лет. Где:

Сумма кредита 5 000 000

Ставка 7,32%

Выдан 16.05.2024

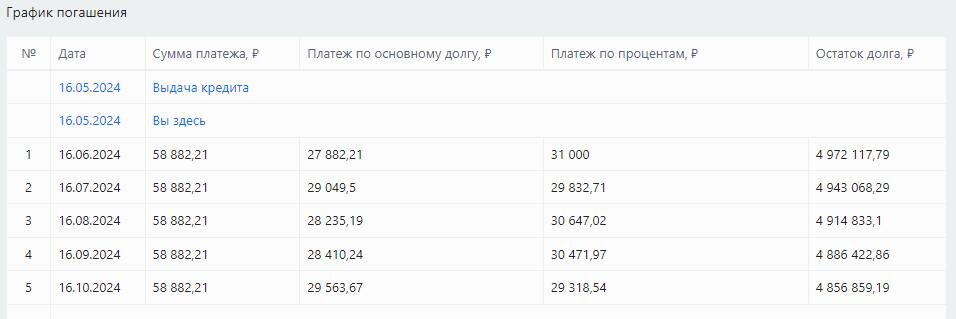

По тем же самым вводным, но на 10 лет.

Как видим, платеж по процентам в первый месяц не изменился ни на копейку! Изменился только платеж по основному долгу в большую сторону! А соответственно и общий ежемесячный платеж. И теперь если посчитать платеж по процентам на следующий месяц:

1. 4 996 653,47 * 0,02% * 30 (дней) = 29 979,92082

2. 4 972 117,79 * 0,02% * 30 (дней) = 29 832,70674

Т.е. платеж по процентам действительно рассчитывается от ОСТАТКА основного долга. Наши расчеты и расчеты калькулятора совпадают полностью с учетом округления! Ну просто копеечка в копеечку.

А теперь вопрос, что выгоднее, ЧДП с уменьшением срока или платежа, если процент рассчитывается исключительно от остатка основного долга???

Да вообще ВСЕ РАВНО! Отличаться будут только промежуточные результаты, а итог будет один и тот же!

Если все еще сложно в это поверить, представим ситуацию. Вы берете ипотеку на 5 000 000 под 7.32% годовых на 30 лет. Но! У вас есть возможность каждый месяц платить 34 346,53, а ровно 60 000. Из этих денег 34 346,53 вы ежемесячно платите обязательный платеж, все что остается закидываете в ЧДП. Посчитаем при таких исходных данных сначала ЧДП с уменьшением срока, потом платежа.

Теперь пришло время разобрать откуда же взялись два основных мифа от том, как же выгоднее досрочно гасить ипотеку?

1. Выгоднее вносить ЧДП с уменьшением срока

2. Выгоднее вносить ЧДП с уменьшением платежа

Адепты первого мифа посчитали, что помимо обязательного платежа могут платить ЧДП, ну скажем еще 30 000. Забили в калькулятор ЧДП 30 000 и посчитали. В первом случае получилась хорошая экономия на процентах по сравнению со вторым вариантом. Ну да, если не учитывать что во втором случае платеж уменьшается каждый месяц, то получается экономия и на большой дистанции даже очень нехилая. НО! Общий платеж который включает в себя ежемесячный платеж + ЧДП, во втором случае платеж будет уменьшаться! В первом же он постоянный! Т.е. по итогу во втором случае вы платите МЕНЬШЕ! А это означает что процент будет начисляться на эту разницу.

Во втором случае, основной аргумент это уменьшается общий платеж, а соответственно и его часть "платеж по процентам". Эта версия вообще не выдерживает никакой критики, т.к. платеж уменьшается не за счет пункта "платеж по процентам"(он то как раз рассчитывается как ПРОЦЕНТ от остатка основного долга, а соответственно и уменьшится не может, ибо процент в нашем случае это константа, 0,02% в сутки), а за счет пункта "платеж по основному долгу".

Оба мифа это только иллюзия! Вы все равно заплатите банку его процент по ипотеке и не важно будете вы уменьшать срок или платеж.

Есть еще одно утверждение, что платить ЧДП надо исключительно в день платежа, т.к. это выгодно. Разберем. Итак, сумма любого платежа в любой день делится на две составляющие:

1. Погашение процентов

2. Погашение основного долга

Так вот, если в "промежутке"(например через 10 дней после обязательного платежа) между обязательными платежами вносить ЧДП не больше, чем составляющая на погашение процентов(а именно эту часть банк снимет в первую очередь), то это просто напросто БЕССМЫСЛЕННО! Т.к. сумма основного долга не уменьшается, а банк именно на эту сумму начисляет ВАМ по 0.02% в день. В итоге к следующему обязательному платежу первая составляющая в сумме останется точно такой же, просто часть вы уже оплатили. А вот если внести сумму более? Тогда банк в первую очередь снимет часть на погашение процентов, причем не за месяц сразу, а только ту часть что "накапала" только за эти 10 дней! Вся оставшаяся сумма ЧДП уйдет в погашение основного долга, тем самым уменьшив его. Итого, за оставшиеся условные 20 дней банк начислит теже самые 0.02% в день уже на уменьшившуюся сумму долга! Вывод. Да, если платить ЧДП в промежутках, вы ничего не теряете как минимум. А если сумма хоть чуть чуть превышает уже начисленные проценты, то это может оказаться даже выгодным. Другое дело если обязательный платеж у вас 5 числа, а заработная плата 10. В этом случае на длинной дистанции вы сможете сэкономить немалую сумму если вносить минимальный платеж 5 числа, а с зарплаты 10 ЧДП, не дожидаясь следующего обязательного платежа. В этом случае да, из ЧДП вычтут 5 дней процентов, но к следующему обязательному платежу начислят процентов уже за 25 дней(причем за эти дни проценты будут считать уже с МЕНЬШЕЙ суммы основного долга), а не за 30, т.к. за те 5 дней вы их уже заплатили! Так что это тоже не более чем МИФ. Да, оплата ЧДП в день обязательного платежа это удобно. Но если у вас появилась крупная сумма, например от продажи авто, и вы планируете ей погасить часть долга, то не имеет никакого смысла ждать платежа! Чем раньше вы внесете эту сумму, тем больше сэкономите. Или звезды так сошлись, а может был парад планет в день оформления ипотеки, и так получилось что обязательный платеж у вас немного раньше чем зарплата. Не стоит ждать, вносите ЧДП сразу как сможете.

Мало того, даже не важно на какой срок брать кредит. Даже если в нашем случае взять ипотеку на 10 лет при тех же вводных данных, получим итог, совпадающий копеечка в копеечку

По моему достаточно убедительно, если считать правильно?

Какой вывод можно сделать?

Как ни крути, банку по ипотеке вы заплатите в любом случае сполна, ни копейкой больше, ни копейкой меньше. Единственный способ уменьшить переплату по ипотеке, это каждый месяц вносить ЧДП. Пусть это будет хоть 1 000, но каждый месяц! И не важно, будете уменьшать срок или платеж, разница будет только в промежуточных результатах! Тут главное, если можете платить 60 000, то если уменьшаете платеж, корректируйте ЧДП ежемесячно именно до этой суммы! Это единственный способ сэкономить на переплате по ипотеке! Все остальное это не более чем миф.

Есть также отдельные экземпляры дипломированных экономистов и инвесторов, которые утверждают что выгоднее взять ипотеку под бОльший процент. Из аргументов приводят соотношение "платеж по основному долгу/платеж по процентам". Якобы в этом случае это соотношение будет больше. Лично я могу только посмеяться. Как мы уже выяснили, часть "платеж по процентам" зависит напрямую от суммы долга и ставки по ипотеке. Да, возможно это соотношение и будет другим, но только за счет большего ежемесячного платежа!

Подведу итог о способах сэкономить на ипотеке:

1. Старайтесь перенести дату платежа на день, когда вы стабильно можете платить ЧДП, но не потому, что это выгодно, а просто потому, что это банально удобно.

2. Первый и единственный принцип экономить на ипотеке, это уменьшать основной долг. И чем раньше, тем лучше. Даже скромная 1000 ежемесячно сверх обязательного платежа сэкономит в итоге вам очень и очень ощутимую сумму по процентам.

3. Не имеет значения на какой срок вы возьмете кредит, на 10, на 15, на 30 лет. От этого зависит только сумма платежа. Я к тому, что если есть возможность взять кредит на 10 лет и платить нескромный платеж ежемесячно, вы ничего не сэкономите. Если взять тот же самый кредит, но на 30 лет и платить теми же самыми платежами что и за 10 летний кредит, в итоге в обоих случаях суммы сойдутся копеечка в копеечку. Единственное, что за 30 летний кредит обязательный платеж значительно меньше и в случае каких то непредвиденных ситуаций вы сможете облегчить себе долговую нагрузку меньшими платежами и не допустить просрочки.

4. Никогда не стоит ждать ежемесячного платежа, чтобы внести ЧДП! Вносите ЧДП при любой возможности если это крупные суммы, главный принцип, чем меньше времени прошло со дня обязательного платежа, тем лучше. Вносить в таком случае сумму меньшую или равную уже накопленным процентам просто бессмысленно, всегда вносите сумму большую, чтобы гасился основной долг! На малых суммах сколько-нибудь ощутимая выгода будет только при условии регулярности таких платежей. К примеру если платеж 5 числа, а зарплата 10...