В предыдущий период я размышляла над тем, какие категории выделить и какие суммы в них должны распределяться.

Для выделения категорий я анализировала расходы по позициям и после долгого анализа и перетасовок получилось следующее:

Регулярные платежи - это все обязательные платежи: ЖКХ, садик, телефония, газ, интернет.

Продукты - это еда;

Транспорт - все расходы связанные с передвижениями: бензин, проезд в общественном транспорте, такси, ремонт машины, страховка;

Подарки - средства на подарки коллегам, друзьям и близким;

Танцы + бассейн - категория сама за себя говорит;

Развлечения - походы на вечеринки, игрушки сыну, иные увеселительные мероприятия для меня и сына; Буду ли сюда относить походы в кафе пока не решила, возможно будет зависеть от ситуации;

Здоровье и красота - сюда идут все расходы связанные с медициной, покупками лекарств, уходовая косметика, массаж и косметолог(к которому я уже полгода как обещаю себе добраться);

Одежда - думаю, не нуждается в дополнительных комментариях;

Для дома - в идеале, тут траты на домашний текстиль, посуду, бытовую химию и прочие расходы связанные с домом и уютом;

Личные покупки - все остальное, что не вписывается в остальные категории;

Непредвиденные расходы - условно неприкосновенная копилка. Сначала на ней нужно накопить сумму весомую, затем она будет использоваться на крупную бытовую технику, расходы, которые не ожидались и форс-мажорные ситуации.

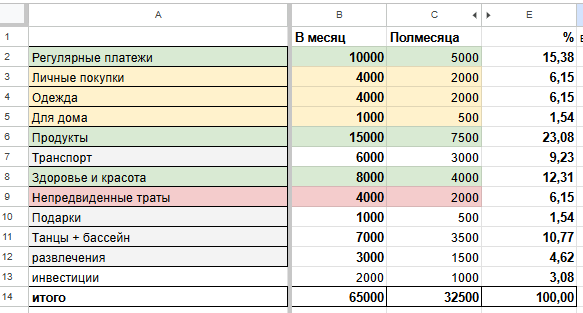

И где-то за кадром продолжают существовать неприкосновенные копилки: инвестиции, копила сына и копилка на ПВ. Копилка сына пополняется из алиментных денег. Копилка на ПВ ранее пополнялась из доходов, которые получались сверх распределения, сейчас в идеале будет также. Но время покажет.

Что по суммам?

Так как практически все оплаты у меня шли с карты альфы, то я воспользовалась статистикой расходов за год в приложении банка.

Категории расходов в приложении не сильно сходились с моими, поэтому высчитывала примерные расходы за год сопоставляя расходы категорий банка с моими. Получившиеся расходы за год разделила на 12 месяцев и получила сумму трат в месяц по категориям. Затем я примерно округлила в нужные категории, где-то дописала нужные мне суммы и получила следующие цифры:

В категории "для дома" получились очень маленькие цифры, но в прошлом году я и не покупала текстиль или посуду. Но пусть пока так.

В категории "Продукты" по пересчету за прошлый год получилось, что траты в месяц были всего по 10500 рублей. Возможно, я потеряла часть расходов, а может, действительно тратила так немного. Но в этом году получилось, что первые месяцы года я тратила по 20 тысяч на продукты, поэтому я не стала пытаться урезать себя до 10 тысяч, а оставила 15000 рублей в месяц, как планировала ранее.

На танцы в первые месяцы я тоже тратила по 15к, а в таблицу внесла только 7000 на танцы и бассейн вместе взятые. Думаю количество платных занятий танцами буду сокращать, ибо 15000 рублей в месяц на танцы это много. Мои доходы не настолько большие.

Категории "Одежда", "Для дома" и "Личные покупки" объединила в общую копилку, так будет проще для меня.

Мне пока не очень нравится, что на непредвиденные расходы получается только 6% от дохода, но в прицепе сложив с 3% инвестиций получается почти 10%, что уже неплохо.

Всё это распределение аккурат вмещается в средний мой месячный доход. Всё что буду получать сверх можно будет отправлять в неприкосновенную копилку.

Попробую распределять доходы по этой схеме, потом проанализирую и возможно внесу корректировки в категории.