Не так давно Джим Рикардс утверждал, что к 2026 году цена золота может подняться до $15.000 долларов. Теперь же эксперт готов обновить этот прогноз.

Я повышаю ставки: по моему мнению, стоимость золота может легко превысить $27.000 долларов.

Я говорю это не для того, чтобы привлечь внимание или шокировать людей. Это не предположение; это результат тщательного анализа.

Конечно, нет никакой гарантии, что это произойдет. Но этот прогноз основан на лучших доступных инструментах и моделях, которые доказали свою точность во многих других контекстах.

Анализ начинается с простого вопроса: какова подразумеваемая недефляционная цена золота при новом золотом стандарте?

Ни один глава центрального банка в мире не хочет золотого стандарта. Зачем им это? Прямо сейчас они контролируют механизм глобальных валют (также называемых бумажными деньгами).

Их не интересуют деньги, которые они не могут контролировать. Чтобы вытеснить золото из денежной системы, потребовалось около 60 лет (1914–1974 гг.). Ни один центральный банк не хочет пускать его обратно.

Но что, если у них нет выбора? Что, если доверие к валютам рухнет из-за того или иного сочетания чрезмерного создания денег, конкуренции со стороны биткойна, экстремального уровня долларового долга, нового финансового кризиса, войны или стихийного бедствия?

В этом случае руководители центральных банков могут вернуться к золоту не потому, что они этого хотят, а потому, что они должны это сделать, чтобы восстановить порядок в глобальной валютной системе.

Какова правильная цена золота?

Этот сценарий вызывает вопрос: какова новая долларовая цена золота в системе, в которой доллары свободно обмениваются на золото по фиксированной цене?

Если цена доллара слишком высока, инвесторы будут продавать золото за доллары и свободно тратить. Центральным банкам придется увеличить денежную массу для поддержания равновесия. Это инфляционный результат.

Если цена доллара окажется слишком низкой, инвесторы выстроятся в очередь, чтобы обменять доллары на золото, а затем накопить это золото. Центральным банкам придется сократить денежную массу, чтобы сохранить равновесие. Это снижает скорость и является дефляционным.

Нечто подобное последнему случаю произошло в Великобритании в 1925 году, когда она вернулась к золотому стандарту по нереально низкой цене. В результате Великобритания вступила в Великую депрессию на несколько лет раньше других развитых стран.

Нечто подобное первому случаю произошло в США в 1933 году, когда Рузвельт девальвировал доллар по отношению к золоту. Гражданам не разрешалось владеть золотом, поэтому массового выкупа золота не было. Однако цены на другие сырьевые товары резко выросли.

В этом и была суть девальвации. Возникшая в результате инфляция помогла США выйти из дефляции и дала импульс экономике в 1933–1936 годах в разгар Великой депрессии. (ФРС вызвала еще одну серьезную рецессию в 1937–1938 годах из-за своей обычной некомпетентности.)

Цель политики, очевидно, состоит в том, чтобы добиться «правильной» цены путем поддержания надлежащего равновесия между золотом и долларом. США находятся в идеальном положении для этого, продавая золото из резервов Казначейства США, около 8.100 метрических тонн (261,5 миллиона тройских унций), или покупая золото на открытом рынке, используя только что напечатанные деньги ФРС.

Целью будет поддержание долларовой цены на золото в узком диапазоне вокруг фиксированной цены.

Какая цена подойдет? На этот вопрос легко ответить, если сделать несколько предположений.

Золото по цене $27.533 долларов

Денежная масса М1 в США составляет $17,9 триллиона долларов. (Я использую М1, который является хорошим прокси для повседневных денег).

Что такое М1? Это предложение, которое является наиболее ликвидным, и деньги, которые легче всего превратить в наличные.

Она содержит реальные наличные деньги (купюры и монеты), банковские резервы (то, что на самом деле хранится в хранилищах) и депозиты до востребования (деньги на вашем текущем счете, которые можно легко превратить в наличные).

Необходимо сделать предположение о проценте золотого обеспечения денежной массы, необходимой для поддержания доверия. Я предполагаю 40% обеспечение золотом. (Это было юридическое требование ФРС в 1913–1946 годах. Позже оно составляло 25%, а сегодня — ноль).

Применение коэффициента 40% к денежной массе в $17,9 триллионов долларов означает, что потребуется $7,2 триллиона долларов золота.

Если применить оценку в $7,2 триллиона долларов к 261,5 миллиона тройских унций, то цена золота составит $27.533 доллара.

Это подразумеваемая недефляционная равновесная цена золота в новом глобальном золотом стандарте. Конечно, предложение денег колеблется; в последнее время они резко выросли, особенно в США.

Есть место для споров о том, является ли коэффициент поддержки в 40% слишком высоким или слишком низким. Тем не менее, мои предположения являются умеренными, основанными на монетарной экономике и истории.

Долларовая цена золота, превышающая $25.000 долларов за унцию в соответствии с новым золотым стандартом, не является преувеличением.

Очевидно, золото будет стоить около $12.500 долларов за унцию, если предположить 20% обеспечение. В игре много переменных.

Фундаментальная модель

Эта модель также проста. Она основана на факторах, о которых можно узнать на первой неделе курса «Введение в экономику», — спросе и предложении.

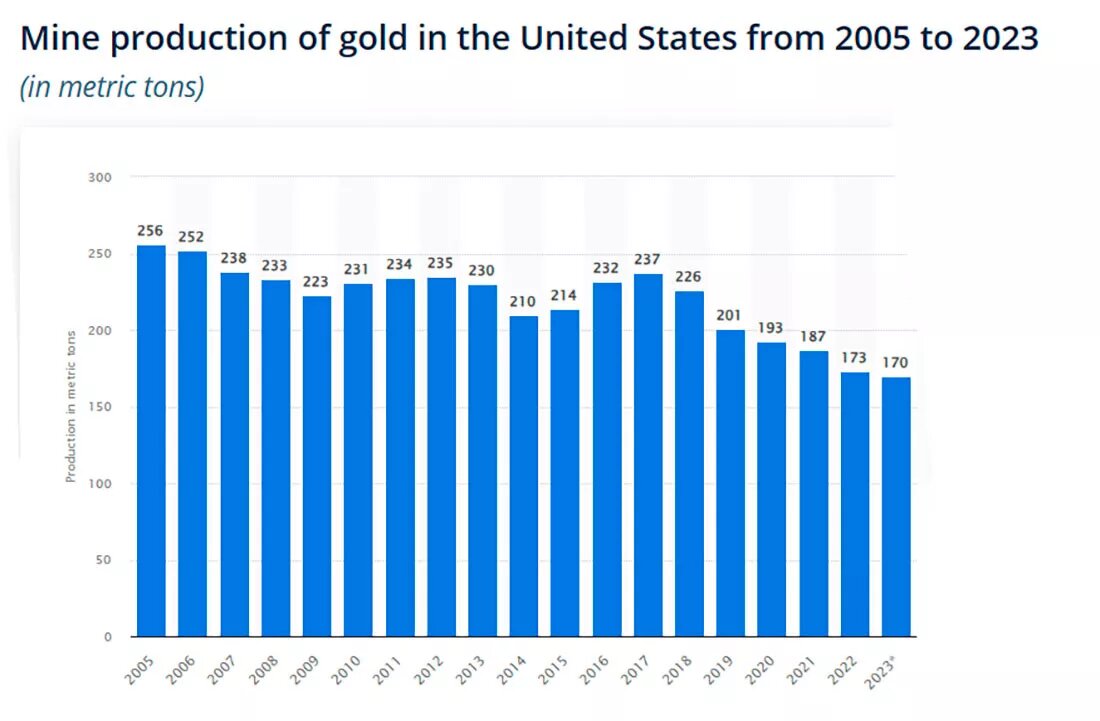

Наиболее значительным событием со стороны предложения является снижение объемов добычи полезных ископаемых. Как показано на графике ниже, добыча золота в США неуклонно снижается с 2017 года.

Эти цифры показывают снижение на 28% за семь лет, в то же время цены на золото росли, а горнодобывающие компании были заинтересованы в расширении добычи.

Это не значит, что мир достиг «пика добычи золота» (добыча может увеличиться в будущем по ряду причин). Тем не менее, мои контакты в горнодобывающем сообществе постоянно сообщают, что золото становится все труднее добывать, а качество вновь обнаруженной руды в лучшем случае находится на низком или среднем уровне.

Фиксированная добыча при прочих равных условиях имеет тенденцию устанавливать нижний предел цен и поддерживать более высокие цены на основе других факторов.

Сторона спроса

Спрос в основном определяется центральными банками, ETF, хедж-фондами и индивидуальными покупками. Традиционные институциональные инвесторы не являются крупными инвесторами в золото. Большая часть спроса со стороны хедж-фондов приходится на деривативы, такие как фьючерсы на золото.

Деривативы обычно не предполагают физическую доставку золота. Они включают в себя «бумажное золото», которое намного превышает реальные запасы физического золота. Именно этот рынок бумажного золота является причиной волатильности на рынке золота, а не само золото.

За последние двенадцать лет спрос центральных банков на золото значительно возрос: с менее чем 100 метрических тонн в 2010 году до 1100 метрических тонн в 2022 году, увеличившись на 1000%. В 2023 году спрос на золото со стороны центральных банков также оставался высоким: до 30 сентября было приобретено 800 метрических тонн.

Таким образом, это новый рекорд спроса на золото со стороны центральных банков. Нет никаких признаков замедления этого спроса в 2024 году.

В целом, картина остается неизменной: предложение и растущий спрос, в основном в форме официальных покупок центральных банков.

Урок математики

Наконец, немного элементарной математики поможет понять, как долларовая цена золота может превысить $25.000 долларов к 2026 году. За базовую цену мы возьмем $2.000 долларов (хотя в последнее время золото находится в диапазоне $2.300 долларов без признаков падения до уровня $2.000 долларов).

Но не будем сильно усложнять.

Переход с $2.000 долларов до $3.000 долларов — это большой путь. Увеличение составляет 50% и может легко занять год или больше. Помимо этого, дальнейшее увеличение с $3.000 до $4.000 означает увеличение на 33%: еще одно большое ралли. Дальнейший прирост с $4.000 до $5.000 означает дополнительный прирост в 25%.

Но обратите внимание на закономерность. Каждый прирост составляет $1.000 долларов, но процентное увеличение падает с 50% до 33% и до 25%. Дело в том, что стартовая точка выше, а прибыль в $1.000 долларов постоянна. Каждый скачок на $1.000 долларов представляет собой меньший (и более легкий) процентный прирост, чем предыдущий.

Продолжим: переход с $9.000 долларов до $10.000 — это прирост всего на 11%, с $14.000 до $15.000 — всего 7%. При этом золото может двигаться на 1% за один торговый день, иногда на 2% и более.

Давайте рассмотрим экстремальный пример: движение с $99.000 долларов до $100.000 долларов составляет примерно 1%. Эту $1.000 долларов становится все проще набрать по мере приближения к моей расчетной цене золота в $27.533 доллара.

Урок для вас как инвестора — покупайте золото сейчас.

Поскольку цены продолжают расти, вы сразу получите больше золота за свои деньги и высокий процент прибыли, поскольку золото вырастет с более низкой базы. К концу долгого пути выше $25.000 долларов вы получите большую долларовую прибыль.

Другие будут запрыгивать на ходу, но у вас уже будет удобное место в золотом поезде.

Автор: Джеймс Рикардс 13 мая 2024 | Перевод: Золотой Запас

Другие статьи по теме:

Подписывайтесь на наш Телеграм-канал!

Там мы иногда размещаем небольшие обзоры, новости или комментарии по рынку, которые не подходят по формату, либо не проходят строгую цензуру Дзен 😊

Ставьте лайки, если понравилось, и подписывайтесь на канал!