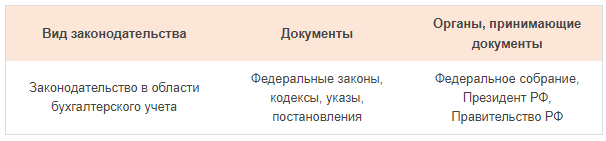

1. Регулирование бухгалтерского учета в РФ

В соответствии с положениями ст. 71 Конституции Российской Федерации в ведении Российской Федерации находятся официальный статистический и бухгалтерский учет (п. «р» ст.71). Нормативно-правовое регулирование бухгалтерского учета – это целенаправленное воздействие уполномоченных органов на формирование бухгалтерской информации путем разработки и принятия нормативных правовых и иных актов, а также механизм их соблюдения. Согласно статье 4 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» законодательство Российской Федерации о бухгалтерском учете состоит из следующих документов (табл. 1) [1]:

- федерального закона № 402-ФЗ «О бухгалтерском учете»;

- других федеральных законов и принятых в соответствии с ними нормативных правовых актов.

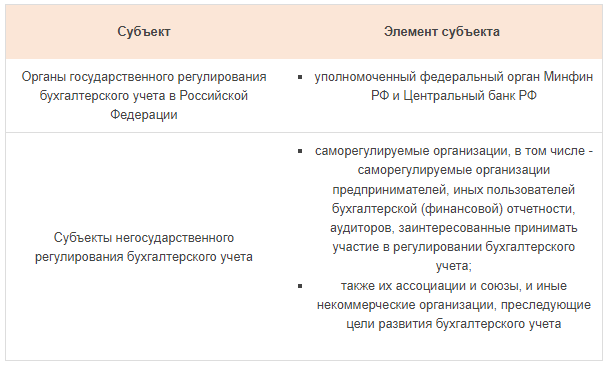

Регулирование бухгалтерского учета в РФ регламентируется Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и осуществляется российским правительством. В соответствии со ст. 22 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» субъектами регулирования бухгалтерского учета являются организации, перечисленные в табл. 2 [4].

Рассмотрим характеристику функций вышеуказанных в таблице 2 органов государственного регулирования бухгалтерского учета:

- Министерство финансов РФ:утверждает программу разработки федеральных стандартов в порядке, установленном ФЗ от 06.12.2011 N 402-ФЗ "О бухгалтерском учете";

утверждает федеральные стандарты и в пределах его компетенции отраслевые стандарты и обобщает практику их применения;

организует экспертизу проектов стандартов бухгалтерского учета;

утверждает требования к оформлению проектов стандартов бухгалтерского учета;

участвует в установленном порядке в разработке международных стандартов;

представляет Российскую Федерацию в международных организациях, осуществляющих деятельность в области бухгалтерского учета и бухгалтерской (финансовой) отчетности;

осуществляет иные функции, предусмотренные ФЗ от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" и иными федеральными законами. - Центральный Банк России (в пределах компетенции):разрабатывает, утверждает отраслевые стандарты, устанавливает планы счетов бухгалтерского учета для кредитных организаций и некредитных финансовых организаций и порядок их применения, порядок отражения на счетах бухгалтерского учета отдельных объектов бухгалтерского учета и группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности кредитных организаций и некредитных финансовых организаций, формы раскрытия информации в бухгалтерской (финансовой) отчетности кредитных организаций и некредитных финансовых организаций;

участвует в подготовке и согласовывает программу разработки федеральных стандартов;

участвует в экспертизе проектов федеральных стандартов;

участвует совместно с уполномоченным федеральным органом в установленном порядке в разработке международных стандартов;

осуществляет иные функции, предусмотренные ФЗ от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" и иными федеральными законами.

Разработчиками проектов федеральных стандартов бухгалтерского учета Министерством финансов РФ утверждены 2 субъекта негосударственного регулирования бухгалтерского учета:

- фонд развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (Фонд «НРБУ «БМЦ»);

- некоммерческое партнерство – Институт профессиональных бухгалтеров России (НП «ИПБ России»).

Функции субъекта негосударственного регулирования бухгалтерского учета заключаются в следующим, субъект негосударственного регулирования бухгалтерского учета:

- разрабатывает проекты федеральных стандартов, проводит публичное обсуждение этих проектов и представляет их в уполномоченный федеральный орган;

- участвует в подготовке программы разработки федеральных стандартов;

- участвует в экспертизе проектов стандартов бухгалтерского учета;

- обеспечивает соответствие проекта федерального стандарта международному стандарту, на основе которого разработан проект федерального стандарта;

- разрабатывает и принимает рекомендации в области бухгалтерского учета;

- разрабатывает предложения по совершенствованию стандартов бухгалтерского учета;

- участвует в разработке международных стандартов.

2. Документы в области регулирования бухгалтерского учета в РФ

Основные правила ведения бухучета, согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете», регламентированы с помощью «стандарта бухгалтерского учета». Согласно данному закону федеральный стандарт бухгалтерского учета – это документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета. Кроме федеральных стандартов существуют и отраслевые стандарты. Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности. К документам регулирования бухгалтерского учета относятся:

- федеральные стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

Таким образом, применительно к бухгалтерскому учету. регулирование бухгалтерского учета в РФ можно представить как систему, состоящую в настоящее время из 4-х уровней (табл. 3) [2].

3. Действующие ФСБУ и ПБУ в 2024 году

Федеральный стандарт бухгалтерского учета – документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета для экономических субъектов, за исключением организаций бюджетной сферы ...

Полный текст статьи: https://corpinfosys.ru/archive/2024/issue-25/252-2024-25-rasinerp