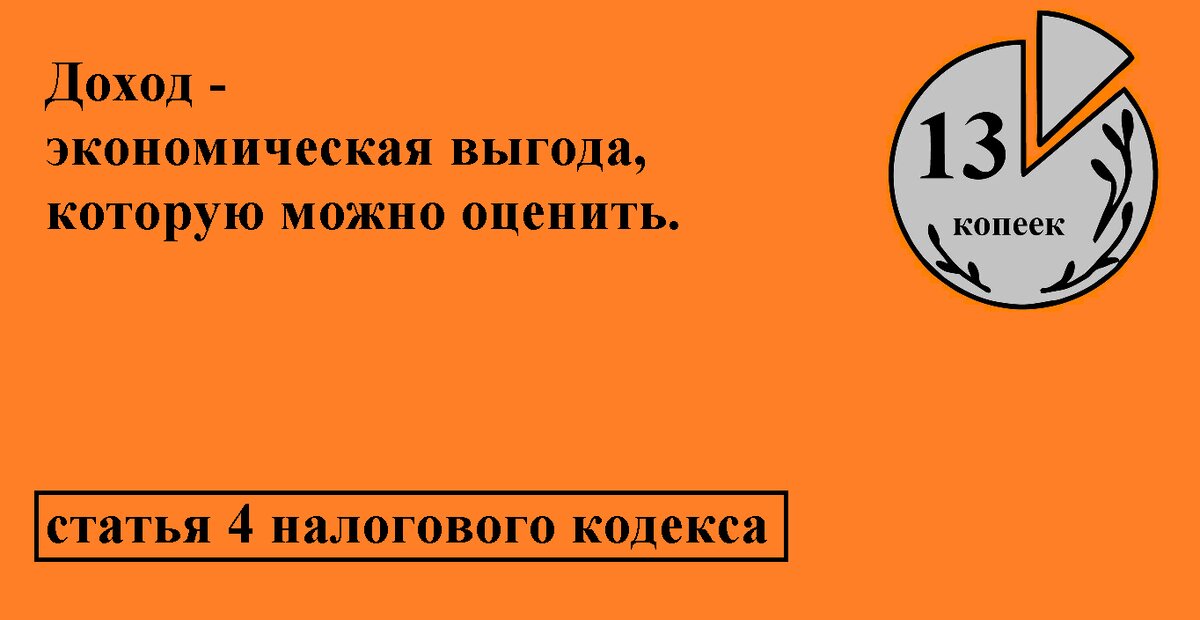

Доход (статья 4 налогового кодекса).

доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (статья 4 налогового кодекса)

То есть это всё то, что увеличивает Ваше имущество или его стоимость, снижает долги, увеличивает права (например, получение скидки), снимает обязанности (например, снижение процентной ставки по кредиту). Но при этом необходима возможность оценить такие изменения в деньгах.

Чаще всего – это сумма денег или имущество, которые у Вас появились.

Выручка (статья 249 налогового кодекса).

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

То есть выручка – это вид дохода, который связан с продажей. Если сделки по продаже не было, то полученная выгода считается доходом, но не выручкой.

Расходы.

Расходами признаются обоснованные и документально подтвержденные затраты.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. (статья 252 налогового кодекса)

Вот только проблема: определение, что такое затраты отсутствует.

К тому же, например, в статье 220 налогового кодекса встречается фраза «документально подтвержденные расходы». Если принять во внимание 252-ю статью, то это надо читать так: документально подтверждённые документально подтвержденные затраты. Такая же несуразица, как фраза «написать собственную автобиографию о себе».

Если в налоговом кодексе, что-то не сказано, то действует другое законодательство. Оно применяется, если не противоречит налоговому кодексу.

Есть упоминания в бухгалтерском законодательстве.

Например, положение по бухгалтерскому учёту 10/99

Пункт 8. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат

Пункт 22. В бухгалтерской отчетности также подлежит раскрытию как минимум следующая информация: расходы по обычным видам деятельности в разрезе элементов затрат.

То есть затраты определяют, как подробную детализацию расходов. Здесь нет разделения на расходы и затраты в связи с обоснованностью и наличием документов.

То есть определение расходов в законодательстве максимально не точное. А почему бы и нет? Доходы облагаются налогом, а расходы снижают налоги. Если не писать, что такое расходы, то больше пространства для манёвров по отказу в уменьшении налогов.

В целом можно сказать, что расходы – это противоположность доходам, то есть те средства, которые лицо тратит или теряет.

Прибыль – это полученные доходы, уменьшенные на величину произведенных расходов (статья 247 налогового кодекса).

Не знаю, почему доходы полученные, а расходы произведённые. Возможно, были случаи, когда облагали налогом неполученные доходы, и записывали в декларацию не произведённые расходы.

Если упростить определение, то прибыль – это доходы минус расходы.

Убыток – это прибыль меньше нуля.

Опять же, об этом можно понять только косвенно. Точное определение в налоговом законодательстве отсутствует, в связи с тем, что убытки не облагаются налогами.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения (статья 53 налогового кодекса).

К примеру, для главы 23 налогового кодекса (налог на доходы физлиц) – это часть доходов, которая облагается налогом. В других главах – это кадастровая стоимость имущества, мощность двигателя, объём продукции и так далее.

В целом налоговая база – это то, с чего взымают налог.

Налоговый вычет.

Этот термин встречается, к примеру, в главах НДС и НДФЛ. Это расходы или другие показатели, которые уменьшают налоговую базу или налог.

Статья 210 налогового кодекса: налоговая база определяется как денежное выражение доходов, подлежащих налогообложению и учитываемых при определении указанной налоговой базы, уменьшенных на сумму налоговых вычетов

Статья 172 налогового кодекса: Налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты.

То есть понятие налогового вычета применяется к каждому конкретному налогу. В одном случае вычеты уменьшают доходы, а в другом – налог. Но, в целом можно сказать, что они представляют собой льготы для налогоплательщиков.