Налоговая массово переквалифицирует договоры с самозанятыми в трудовые. Назначение выездной проверки не требуется – налоговики выявляют нарушения в ходе камеральных проверок.

Что грозит организации в этом случае?

Начисление НДФЛ и страховых взносов на суммы, выплаченные самозанятым.

Можно ли уменьшить эти доначисления на налог, который самозанятые уплатили со своего дохода (6%)? Налоговики считают, что нет, но с ними можно поспорить. В помощь налогоплательщику – недавнее решение суда.

Автошкола привлекала самозанятых к процессу обучения будущих водителей. При этом имелись все типичные признаки трудовых отношений:

- Оплата самозанятым проводилась ежемесячно в сроки, установленные для выплаты заработной платы, 2 раза в месяц

- Автошкола являлась единственным заказчиком услуг у всех самозанятых

- Стоимость услуг была фиксирована и не зависела от объема

- В предмете договора содержались условия о трудовой функции (подготовка водителей), а не разовые задания

- Транспорт и учебные материалы предоставляются заказчиком

- Учебные маршруты разрабатывались заказчиком, а не самим самозанятым

- Заказчик проводил заправку, ремонт и мойку учебных автомобилей самостоятельно.

- Заказчик выдавал самозанятым инструкторам спецодежду.

Суд согласился с инспекцией в том, что самозанятые фактически являлись работниками организации.

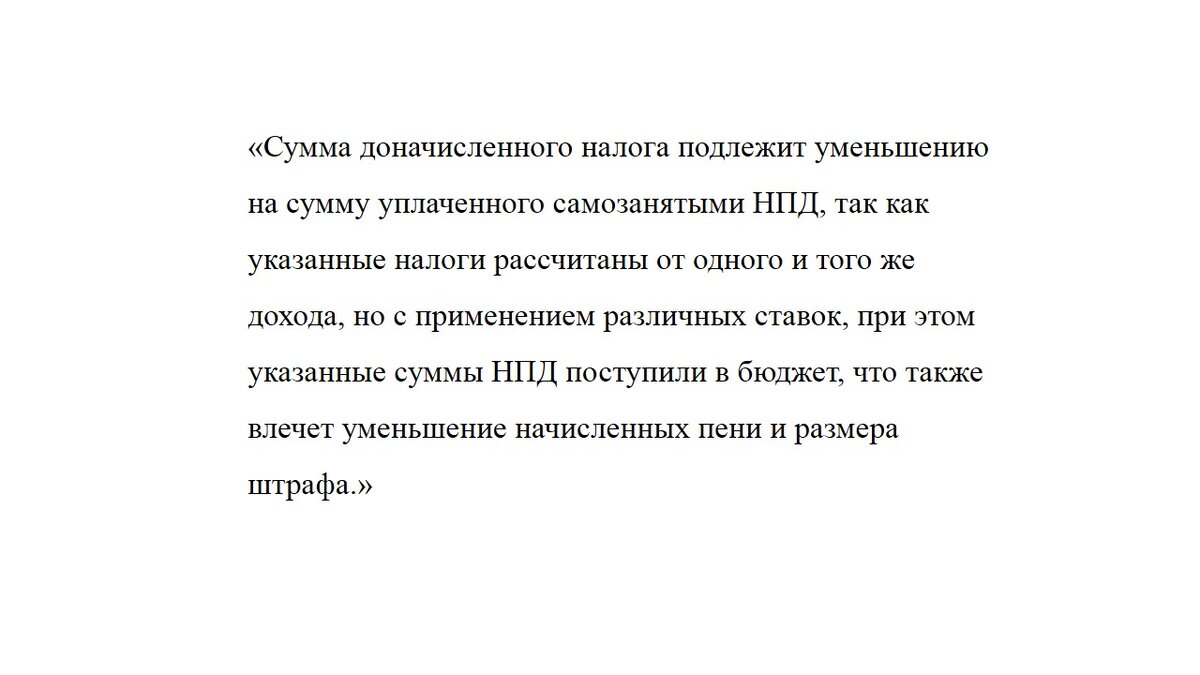

Но налогоплательщику удалось уменьшить сумму доначисленных налогов на сумму уплаченного самозанятыми налога на профессиональный доход.

Подробнее о деле вы можете прочитать в Постановлении Арбитражного суда Центрального округа от 29 марта 2024 г. по делу N А35-6550/2022.

Если налоговая предъявит вам претензии по поводу сотрудничества с самозанятыми и начислит НДФЛ и взносы, то вы можете сослаться на решение суда и потребовать уменьшения доначислений на суммы НПД.

О том, какие еще аргументы можно применять в спорах с налоговой по самозанятым, читайте с моем Телеграм-канале ФинПроСвет:

Как отвечать на требования налоговой и защищать свое право на привлечение самозанятых?

Что налоговая потребует предоставить, если подозревает нарушения в работе с самозанятыми?