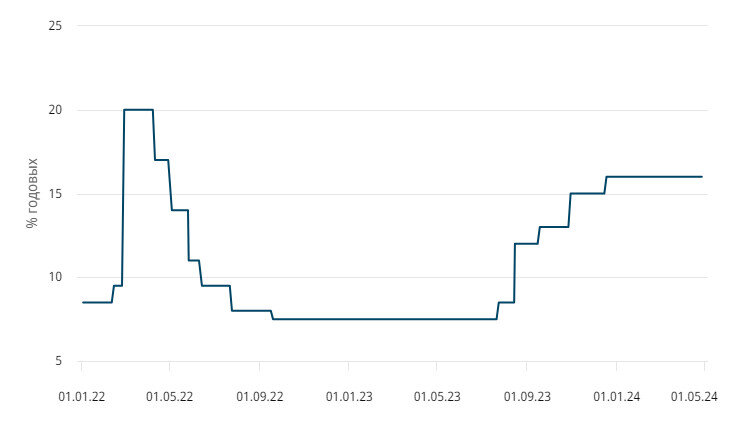

Совет директоров Банка России на заседании в пятницу сохранил действующую с середины декабря ставку 16% годовых. При этом регулятор спрогнозировал, что "инфляция будет возвращаться к цели несколько медленнее, чем Банк России прогнозировал в феврале". Это означает, что ключевую ставку надолго оставили на уровне 16%. Из сообщения ЦБ напрашивается вывод, что регулятор потерял надежду "сбить" инфляцию в этом году.

На последнем заседании совета директоров Банка России в пятницу было решено оставить действующую ставку на уровне 16% годовых. Показатель держится на этом уровне с середины декабря.

Текущее инфляционное давление постепенно ослабевает, но остаётся высоким. Из-за сохраняющегося повышенного внутреннего спроса, превышающего возможности расширения предложения, инфляция будет возвращаться к цели несколько медленнее, чем Банк России прогнозировал в феврале,

- говорится в пресс-релизе регулятора.

Прозвучавший в заявлении сигнал о дальнейших действиях ЦБ ужесточён - в нём больше нет надежды вернуть инфляцию к целевым 4% ещё в нынешнем году, а ранее анонсированный "продолжительный период поддержания жёстких денежно-кредитных условий" стал "более продолжительным". Таким образом, напрашивается вывод, что регулятор потерял надежду "сбить" инфляцию в этом году. А новый прогноз ЦБ по ставке фактически допускает её сохранение неизменной до конца года - это 15-16% годовых.

В базовом сценарии Банк России повысил прогноз средней ключевой ставки в 2024 и 2025 годах до 15,0-16,0% и 10,0-12,0% соответственно. Проводимая Банком России денежно-кредитная политика закрепит процесс дезинфляции в экономике. Согласно прогнозу Банка России, c учётом проводимой денежно-кредитной политики годовая инфляция снизится до 4,3-4,8% в 2024 году и вернётся к 4% в 2025 году,

- следует из сообщения.

Напомним, ЦБ ранее объяснял, из каких четырёх критериев он исходит, принимая решение о денежно-кредитной политике и по ставке в частности. Это:

- устойчивое снижение инфляции (по факту не наблюдается, пока сокращение вызвано временными факторами);

- охлаждение потребкредитования и потребактивности (не фиксируется);

- снижение жёсткости рынка труда (также не происходит);

- отсутствие проинфляционных рисков со стороны бюджета или внешних условий (лишь здесь можно говорить о текущем приемлемом уровне рисков).

13 мая ЦБ опубликует резюме обсуждения ставки. Следующее заседание по ключевой ставке запланировано на 7 июня 2024 года.

________________

Промо:

Не знаете, что посмотреть вечером? В дзене публикуем каждый день новый фильм без рекламы, регистрации и смс.