Бухгалтерский баланс относится к главным отчетным документам. Отчетность, сформированная в ПО 1С: УНФ, служит информационным источником для корректной оценки финансового положения организации. Разберемся, как расшифровать и проанализировать показатели в отчете.

Формируем балансовый документ

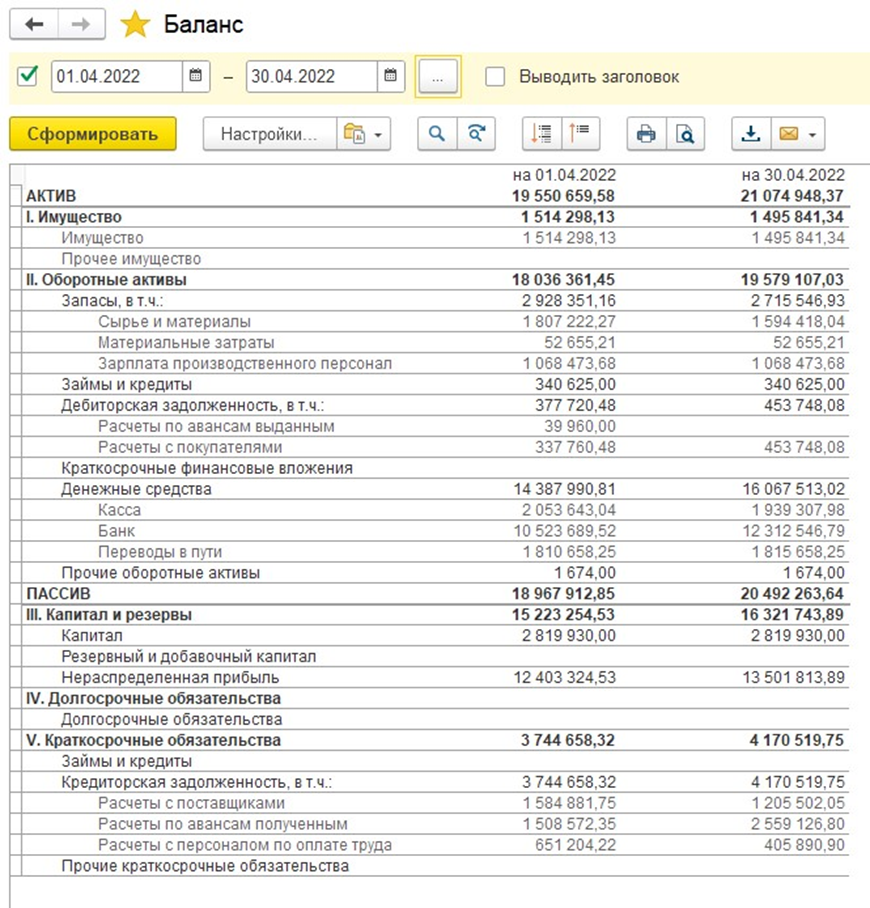

Для создания документации потребуется зайти в раздел «Компания», открыть «Отчеты», затем нажать «Баланс».

Пользователи могут поступить по-другому: выбрать поле «Компания», далее перейти на «Анализ баланса».

РАСШИФРОВЫВАЕМ ДАННЫЕ О БАЛАНСЕ В ПРОГРАММНОМ ПРОДУКТЕ 1С: УНФ

Для расшифровки информации по балансу пользуются отчетом, понадобится ОСВ (оборотно-сальдовая ведомость). Из бухгалтерского документа узнают остатки счетов вместе с оборотами предприятия за определенный период.

Отчетность предоставляет возможность быстро разобраться в корректности расчетов на прибыль и выяснить наличие просчетов.

Расшифровывание охватывает лишь регистрационные документы, отвечающие за осуществление финансовых операций внутри учета в программном обеспечении 1С.

ПАРАМЕТРЫ ПО ОТНОШЕНИЮ К БАЛАНСУ В СОФТЕ 1C

Программа 1С: УНФ располагает дополнительными опциями, показывающими движение балансовых средств. К важнейшим регистрам бухучета относят «Приходную накладную». Учитывает поступившие товарно-материальные ценности на предприятии, отражает процедуры с балансовыми суммами.

Ключевые движения – это:

- запасы и затраты – являются основным регистром для себестоимости и включают пояснения применительно ТМЦ;

- управленческий регистр – учитывает сведения для ОСВ, исключая аналитические данные;

- расчеты с подрядчиками и поставщиками – расшифровывает счет 60, отвечает за задолженности для контрагентов и авансы.

Для корректной расшифровки «Баланса» пользуются аналитикой, соответствующей ОСВ и представляющую нужную информацию.

ЧТО ТАКОЕ БАЛАНСОВЫЕ АКТИВЫ В ПРОДУКТЕ1С: УНФ

Выясним, какие разделы в ответе за активы баланса.

ИМУЩЕСТВО

Данный раздел нужен, если организация располагает основными средствами и имеет по ним расходы. К тому же все суммы поступают не целиком, а по частям. Потребуется использование отчетности «Начисленная амортизация».

*Пример изображения из стороннего материала*

Ключевые движения – это:

- запасы и затраты – являются основным регистром для себестоимости и включают пояснения применительно ТМЦ;

- управленческий регистр – учитывает сведения для ОСВ, исключая аналитические данные;

- расчеты с подрядчиками и поставщиками – расшифровывает счет 60, отвечает за задолженности для контрагентов и авансы.

Для корректной расшифровки «Баланса» пользуются аналитикой, соответствующей ОСВ и представляющую нужную информацию.

Начисления заносятся в баланс касательно остаточной стоимости, складывающейся из разницы амортизации и начальной стоимости.

ОБОРОТНЫЕ АКТИВЫ

ЗАПАСЫ

Для расшифровки используют одноименный отчет. Возможно разделение и просмотр материальных ресурсов вместе взятых. В группу входят материалы и сырье, готовая продукция, инвентарь и инструменты, товары и незавершенное производство, интеллектуальная собственность и недвижимость для продажи.

*Пример изображения из стороннего материала*

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Включает отчетность, которая нуждается в расшифровке:

- расчеты с покупателями и поставщиками – отражают долги и авансовые платежи;

- расчеты с подотчетниками – отражают информацию, чтобы определить значения авансовых исчислений внутри ОСВ;

- расчеты с иными контрагентами – охватывают определяемые денежные средства в контексте займов и кредитов, таможенных отчислений. Установить значения величин поможет запуск расчетов по другим операциям.

ДЕНЕЖНЫЕ СРЕДСТВА

Необходимо использование документа «Деньги», где выделяются подгруппы по отношению к кассам и банковским счетам.

ИНАЯ ОБОРОТКА

*Пример изображения из стороннего материала*

В регистре бухучета можно расшифровать данные.

ПАССИВЫ БАЛАНСА В ПРОГРАММНОМ ОБЕСПЕЧЕНИИ 1С: УНФ

Балансовые пассивы – привлеченные и собственные – представляют собой имущество компании. Установим разделы, отвечающие за пассивы бухгалтерского баланса.

КАПИТАЛ И РЕЗЕРВЫ

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Сюда причисляется долги перед налоговиками, банками, сотрудниками и контрагентами. Их срок погашения составляет более 12 месяцев.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ОТМЕЧАЮТ СОСТАВЛЯЮЩИЕ ЧАСТИ ГРУППИРОВКИ:

- кредиты и займы – требуется погасить в ближайшее время заемные средства;

- расчеты с покупателями и поставщиками – кредиторская задолженность действует таким же образом, как дебиторка;

- налоговые взносы – проводят анализ с использованием отчетного документа «Расчеты по налогам»;

- расчетные операции с работниками по оплате зарплаты – подробно расшифровываются внутри отчетности «Расчеты с персоналом».

Рассмотренные методы помогут расшифровать документ «Баланс» в программном продукте 1С:УНФ. Для общей расшифровки пользуются ОСВ, для детальной – статьями балансовых активов и пассивов в разделах отчетных документов.