В этом году в России для граждан стал доступен новый финансовый инструмент — программа долгосрочных сбережений (ПДС).

О том, как можно сохранить и приумножить свои сбережения, рассказали специалисты Минфина РФ, Банка России и негосударственных пенсионных фондов. По мнению экспертов, новый инструмент позволит участникам программы воспользоваться рядом привилегий, в том числе государственным софинансированием, налоговыми вычетами, а также передачей по наследству пенсионных накоплений.

Программа долгосрочных сбережений — это добровольный накопительно-сберегательный продукт с участием государства, который предусматривает самостоятельное накопление капитала любым гражданином страны старше 18-летнего возраста, за счет как личных средств, так и пенсионных накоплений. Операторы программы, в данном случае негосударственные пенсионные фонды (НПФ), инвестируют полученные средства, тем самым обеспечивая доходность вложений. При этом государство готово при определенных условиях софинансировать накопления частных лиц в размере до 36 тысяч рублей в год.

В 2024 году планируется привлечь в программу 250 млрд рублей и не менее 1% валового внутреннего продукта (ВВП) до 2026 года. Программа полностью добровольная и предполагает не только добавление федеральных средств к накоплениям граждан, но и льготы в виде налоговых вычетов в зависимости от величины личного взноса. В рамках ПДС предусмотрены три формы софинансирования в зависимости от заработка гражданина: при ежемесячном доходе до 80 тыс. руб. за каждый вложенный рубль государство внесет на личный счет вкладчика еще 1 рубль. Таким образом, чтобы получить максимально возможную сумму в 36 тыс. руб., необходимо в течение года переводить на долгосрочные сбережения 3 тыс. руб. ежемесячно. Если вкладчик обладает большими финансовыми возможностями и официальной зарплатой от 80 тыс. до 150 тыс. руб., то для достижения максимума государственных вложений придется вносить на счет уже 6 тыс. руб. в месяц в течение года. При доходе же более 150 тыс. руб. для получения от государства 36 тыс. руб. дополнительных средств надо вносить 12 тыс. руб. ежемесячно в течение года.

По мнению экспертов, в идеологии программы лежит формирование культуры долгосрочных сбережений на глобальные цели, такие как покупка жилья или дачи, образование детей или внуков, крупный ремонт. Минимальный срок участия в программе составляет 15 лет. Софинансирование от государства получат те граждане, которые заключат в 2024-2026 годах соответствующий договор с НПФ и уплатят взносы на сумму не менее 2 тыс. руб. Предусмотрены и иные стимулы для участников ПДС. В частности, государство гарантирует страхование внесенных средств — до 2,8 млн рублей, что в два раза больше, чем по банковским вкладам. Предусмотрен налоговый вычет в размере до 52 тыс. руб. ежегодно при уплате взносов на сумму до 400 тыс. руб. в год, а также вычет на инвестиционный доход, который не облагается НДФЛ. Есть возможность забрать средства досрочно без потери инвестиционного дохода при наступлении особых жизненных ситуаций, например, при необходимости дорогостоящего лечения. Еще один важный нюанс программы: в отличие от страховой пенсии, в рамках ПДС копить средства можно в пользу третьих лиц, например детей. Эти деньги также будут наследоваться в полном объеме. В рамках добровольных взносов в ПДС можно перевести и пенсионные накопления, сформированные у работавших граждан в 2002-2014 годах.

Как отметил заместитель директора департамента финансовой политики Минфина России Павел Шахлевич, даже небольшие отчисления в краткосрочной перспективе за глобальный 15-летний период помогут накопить значительный капитал. «Эти накопления позволят даже после выхода на пенсию сохранить привычный образ жизни, возможность путешествий или поездок. Цель долгосрочной культуры накопления и в том, чтобы защитить людей от импульсивных покупок. Вместо того чтобы приобрести еще одну необязательную вещь, можно инвестировать эти средства и получить прибыль», — пояснил Шахлевич.

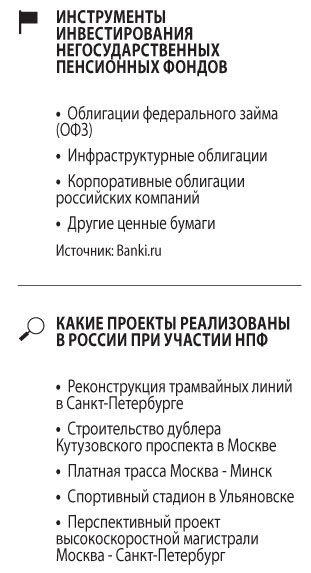

Программой предусмотрено финансирование не только за счет средств граждан, пенсионных накоплений и государства, но и добровольных взносов от работодателя. Всего в России сейчас работают 36 НПФ, и все они имеют региональные представительства. Так что можно выбрать из списка, проанализировав условия и надежность организации. За счет чего будет формироваться прибыль НПФ? Предполагается, что деньги граждан будут инвестированы на принципах доходности и безубыточности. В первую очередь в консервативные финансовые инструменты.

Банк России намерен самым внимательным образом следить за сохранностью средств участников проекта. Как пояснила директор департамента инвестиционных финансовых посредников Банка России Ольга Шишлянникова, до 2018 года с рынка были выведены все недобросовестные участники. К НПФ предъявляются жесткие требования: по финансовой устойчивости, наличию собственных средств, резервов для покрытия возможных рисков, по составу и структуре портфелей.

Ежеквартальные стресс-тесты, которые проходят НПФ, показывают хорошую финансовую устойчивость. Также Банк России проверяет в автоматическом режиме все сделки, которые проводят НПФ.

«Если мы будем выявлять, что уровень совершения сделок не соответствует представленным требованиям, то у Банка России есть право без судебного решения потребовать довнесения утраченных пенсионных средств за счет собственных средств самого негосударственного пенсионного фонда», — отметила Шишлянникова. Многоуровневый контроль и надзор за НПФ дополнительно обеспечивается специализированными депозитариями, которые дают согласие на совершение каждой сделки НПФ и тем самым обеспечивают дополнительный контроль за операциями.

Право на получение выплат в рамках ПДС будут иметь граждане, участвовавшие в программе не менее 15 лет или достигшие возраста 55 лет для женщин и 60 лет у мужчин. С начала этого года в России более 42 тысяч граждан вступили в программу, заключено свыше 342 тыс. договоров.

СЕРГЕЙ БЕЛЯКОВ, президент Национальной ассоциации негосударственных пенсионных фондов

Все фонды сейчас активно развивают свои приложения для того, чтобы сообщить вкладчикам о том, как стать клиентом негосударственных пенсионных фондов. Есть конкуренция за клиента между НПФ, граждане могут выбирать из тех, кто обеспечивает защищенность и гарантирует определенную доходность на уровне не ниже инфляции в долгосрочном периоде. Срок действия договора в программе сбережений — 15 лет, очевидно, что на этом горизонте любой фонд как участник глобальной и российской экономики обеспечивает более высокую доходность.

— Роман Лямшин