Вам пришла повестка в налоговую на допрос в качестве свидетеля. Что делать? Идти или не идти? Пронесет или нет? Какая ответственность за игнорирование вызова? А если прийти и все рассказать, реально ли не ухудшить свое положение? Как не схлопотать по полной? Может ли налоговая передать документы в следственные органы? Какие волшебные слова сказать на допросе, чтобы пронесло?

Давайте разбираться.

Содержание статьи:

- Кого могут вызвать на допрос в налоговую?

- С какого возраста допустим допрос свидетелей в ИФНС?

- Кого НЕ могут вызвать на допрос в налоговую?

- Могут ли допрашивать свидетеля вне рамок налоговых проверок?

- Порядок вызова свидетеля допрос в налоговую

- Как допросить свидетеля из другого региона РФ?

- Где допрашивают?

- Как ведут допрос в налоговой?

- Могут ли на допросе свидетеля в налоговой присутствовать иные лица?

- Что отражают в протоколе допроса?

- Что делать сразу после допроса?

- Что будет если не прийти на допрос или сказать неправду?

- При каких условиях налоговая передает материалы в следственные органы?

- Выводы. Волшебные ответы при допросе

1. Кого могут вызвать на допрос в налоговую?

Фактически для дачи показаний налоговая может вызвать любое физлицо, которому известны какие-либо обстоятельства, имеющие значение в рамках мероприятий налогового контроля (п.1 ст.90, пп.12 ч.1 ст.31 Налогового кодекса РФ). Нет четких критериев выбора свидетелей для допроса. Налоговые инспекторы сами решают, кто, на их взгляд, может обладать нужной им информацией.

Однако ФНС дала разъяснения, что:

- В качестве свидетелей могут выступать лица, не заинтересованные в исходе дела.

- Если в качестве свидетелей были опрошены лица, заведомо заинтересованные в исходе дела, например, проверяемый налогоплательщик - физическое лицо, представитель налогоплательщика - юридического лица (в частности, директор, главный бухгалтер), протокол допроса такого лица может быть квалифицирован как документ, которым оформлены пояснения налогоплательщика (пп.4 п.1 ст.31 НК РФ).

(п.5.1. Письма ФНС России от 17.07.2013 N АС-4-2/12837, с изм. от 15.01.2019 "О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками").

Важно!

Заинтересованные в исходе дела лица (директор, главный бухгалтер и т.д.) вызываются в ИФНС не повестками на допрос, а Уведомлениями о вызове в налоговый орган для дачи пояснений

(Приложение N 2 к приказу ФНС России от 07.11.2018 N ММВ-7-2/628@). При этом в Уведомлениях в обязательном порядке должно быть указано основание вызова и по какому вопросу вызывается с конкретизацией мотива (Письмо ФНС от 09.08.2022 N ЕА-4-15/10350)

Пример:

В практике был такой случай, когда на допрос вызывали кассира предприятия, на котором выплачивали «серую» зарплату. Поскольку кассир в данном случае был заинтересованным лицом в исходе дела, был сделан вывод о нарушении процедуры его вызова (вместо уведомления для дачи пояснений вызвали повесткой на допрос как свидетеля) и рекомендовано игнорировать данные требований о вызове ввиду их несоответствия требованиям закона. В дальнейшем налоговая угомонилась, штрафы за неявку не были применены, вызовы более не осуществлялись.

2. С какого возраста допустим допрос свидетелей в ИФНС?

- Вообще с 14 лет. Но если человек не может адекватно воспринимать обстоятельства в силу физических или психических недостатков, то допрашивать его нельзя (п.1 ст.11, пп.1,2 ст.90 НК, п.1 ст.28 ГК)

- Например, если работнику проверяемой организации/ИП 17 лет и у него нет таких недостатков, то инспекторы могут его допросить.

3. Кого НЕ могут вызвать на допрос в налоговую?

Не могут допрашиваться в качестве свидетеля:

- лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля (п.2 ст. 90 НК);

- лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением своих профессиональных обязанностей и она относится к профессиональной тайне, в частности адвокат, аудитор (п.2 ст. 90 НК).

- По аналогии с УПК полагаю не подлежат допросу в качестве свидетелей и иные лица в связи с исполнением своих профессиональных обязанностей: судьи, священнослужители, сенаторы, депутаты, уполномоченные по правам человека (п.3 ст.56 УПК РФ)

4. Могут ли допрашивать свидетеля вне рамок налоговых проверок?

Да, инспекторы могут допрашивать свидетелей вне рамок проверок. Налоговый кодекс этого не запрещает (пп. 12 п. 1 ст. 31, ст. 90 НК РФ).

Уж тем более допрос возможен в рамках налоговых проверок (камеральных и выездных).

Если в ходе налоговой проверки собрано недостаточно доказательств, чтобы определить, нарушили вы налоговое законодательство или нет, инспекция проведет дополнительные мероприятия налогового контроля: допросить свидетелей, истребовать документы, провести экспертизу (п.6 ст.101 НК РФ). По общему правилу срок для проведения дополнительных мероприятий - один месяц. По итогам этих мероприятий проверяющие составят дополнение к акту проверки. Его вместе с полученными материалами инспекция передаст вам. Вы сможете представить свои возражения, подкрепив их соответствующими документами.

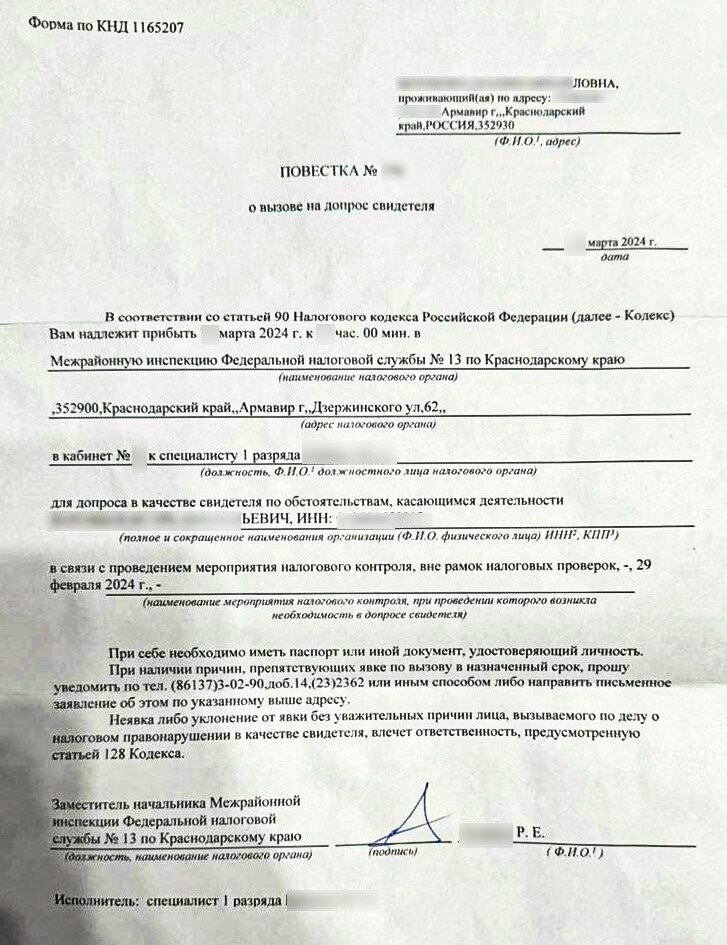

5. Порядок вызова свидетеля допрос в налоговую

Налоговый кодекс РФ не предусматривает четкого порядка. Как правило направляют повестку о вызове на допрос в инспекцию (письмо Минфина РФ от 18.10.2019 № 03-02-08/80594, п. 5.1. письма ФНС от 17.07.2013 № АС-4-2/12837).

Передать повестку, могут лично или по почте: заказным или простым письмом. В последнем случае факт вручения письма вообще никак не фиксируется и никакой ответственности за неявку не влечет.

Пример:

Были случаи, когда вызываемый получал повестку на допрос в ИФНС на почте в виде заказного письма (т.е. расписывался в ее получении), но фактически на допрос не являлся, причем неоднократно. При этом ИФНС даже не штрафовало его. Срабатывал принцип Салтыкова-Щедрина: «строгость российских законов компенсируется необязательностью их исполнения». Не каждый сотрудник ИФНС настолько мотивирован, что готов отвлекаться от огромного объема более важной работы, ради того, чтобы штамповать штрафы по 1000 руб. за каждую неявку на допрос.

Больше адвокатских историй и лайфхаков в нашем телеграм-канале – подпишитесь https://t.me/advokat_usov

В повестку о вызове на допрос свидетеля рекомендуется включать сведения:

- о мотивах (причине, основаниях) направления повестки о допросе свидетеля: необходимость выяснения обстоятельств, имеющих значение для осуществления налогового контроля путем допроса лица, которому они могут быть известны, в качестве свидетеля, с указанием основания для проведения допроса по месту пребывания свидетеля;

- о времени (дата, час, минуты) начала проведения допроса;

- о месте проведения допроса.

(п. 5.1. письма ФНС от 17.07.2013 № АС-4-2/12837)

6. Как допросить свидетеля из другого региона РФ?

Если одной инспекции нужно допросить свидетеля, который прописан в другом месте, подведомственном другой инспекции, то провести допрос могут поручить инспекции по месту регистрации свидетеля. Порядок допроса приведен в п. 5.2 Письма ФНС России от 17.07.2013 N АС-4-2/12837.

Поручение направляется в электронном виде. В нем укажут:

- вопросы, которые нужно задать свидетелю;

- инструкции по проведению допроса: общую ориентирующую информацию, направление и тактику ведения допроса, перечень дополнительных вопросов свидетелю, если он подтвердит (опровергнет) определенные факты. Инспекторы налоговой, проводящей допрос, могут задавать и другие вопросы исходя из полученной информации, показаний свидетеля и тактики проведения допроса.

Инспекция, которой поручили провести допрос, должна сделать это в течение 10 рабочих дней со дня получения поручения. В течение 3 рабочих дней после допроса протокол допроса направят в инспекцию, которая поручила его провести, в электронном виде и на бумаге.

Если провести допрос не получилось, инспекция по прописке свидетеля в течение 10 рабочих дней после получения поручения направит письмо об этом и укажет причины.

7. Где допрашивают?

Налоговый кодекс РФ не устанавливает, где должен проводиться допрос. Обычно свидетеля допрашивают на территории налогового органа. А если допрос нужно провести в рамках выездной проверки- это могут сделать на территории проверяемого налогоплательщика.

Показания свидетеля могут быть получены и по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговую, а по усмотрению должностного лица налогового органа - и в других случаях (п. 4 ст. 90 НК РФ, п.5.1. Письма ФНС России от 17.07.2013 N АС-4-2/12837).

Если допрос проведут, например, на улице, само по себе это не говорит о том, что такие показания ИФНС не сможет использовать (Письмо Минфина России от 18.10.2019 N 03-02-08/80594).

8. Как ведут допрос в налоговой?

Перед началом допроса налоговый инспектор предупреждает свидетеля об ответственности за отказ от дачи показаний или за сообщение заведомо ложных сведений. В протоколе допроса об этом делается отметка и свидетель должен заверить ее своей подписью (п.5 ст.90 НК).

Знайте базовые права любого свидетеля:

- не свидетельствовать против себя самого, своего супруга и близких родственников (ст. 51 Конституции РФ). Это право называется свидетельский иммунитет. Близкие родственники: супруг, супруга, родители, дети, усыновители, усыновленные, родные братья и родные сестры, дедушка, бабушка, внуки (п.4 ст.5 УПК РФ, ст.25.6. КоАП РФ).

- давать показания на родном языке или на языке, которым владеет;

- пользоваться бесплатной помощью переводчика;

- делать замечания по поводу правильности занесения его показаний в протокол;

- кроме того ИФНС должна возместить свидетелю расходы на проезд в инспекцию и, если требуется, также затраты на проживание и суточные. При этом на время отсутствия свидетеля на работе за ним сохраняется средний заработок по основному месту работы (п.п. 1,3,4 ст.131 НК РФ, п.5 Положения, утв. Постановлением Правительства РФ от 16.03.1999 N 298). В качестве подтверждения того, что сотрудник был на допросе, можно предъявить работодателю повестку и (или) копию протокола допроса (Письмо Минфина России от 18.10.2019 N 03-02-08/80594).

Важно!

Если вас вызвали давать показания не против вас или ваших близких родственников, а в отношении иных лиц (коллег, бывших сотрудников, партнеров, друзей, знакомых, дальних родственников и т.д.) помните, что если данные показания хотя-бы косвенно могут влечь и для вас какие-либо негативные последствия, тогда вы также обладаете свидетельским иммунитетом. Иными словами, это такие же показания против вас, с той лишь разницей, что вопросы задаются по деятельности другого лица. Статья 51 Конституции РФ дает право не давать и такие показания. Очертите заранее со своим адвокатом круг примерных вопросов, на которые вы откажитесь давать показания со ссылкой на эту норму Конституции.

Помните!

При согласии дать показания они могут быть использованы в качестве доказательств против вас (по этому или иным делам), в том числе и в случае последующего отказа от этих показаний. Часто протокол допроса свидетеля является практически основным и единственным доказательством налогового органа в суде и судьи внимательно вчитываются в формулировки ответов свидетеля. Так что стоит 100 раз подумать, прежде чем давать показания

В ходе допроса ведут протокол (п. 1 ст. 90 НК РФ).

9. Могут ли на допросе свидетеля в налоговой присутствовать иные лица?

Да, в допросе могут участвовать и другие лица, например:

- переводчик, если свидетель не владеет русским языком, или лицо, которое понимает знаки немого или глухого человека (п.п.1,2 ст. 97 НК РФ);

- представитель (адвокат) свидетеля. При этом отвечать на вопросы вместо свидетеля он не вправе, но может делать замечания, которые должны внести в протокол (Письма ФНС России от 17.08.2020 N ЕА-4-15/13203@, от 31.10.2012 N АС-4-2/18381@).

Важно!

Как дословно указано в письме ФНС от 31.10.2012 № АС-4-2/18381@: «Допрос адвоката (поверенного) вместо свидетеля является недопустимым вне зависимости от наличия у первого доверенности, предусматривающей такие полномочия… Ответы на вопросы при проведении допроса дает свидетель самостоятельно». В чем тогда будет помощь адвоката (или представителя по доверенности), если он будет стоять в качестве мебели и молчать? Однако при проведении допроса свидетеля должно строго соблюдаться гарантированное частью 1 статьи 48 Конституции РФ право каждого на получение квалифицированной юридической помощи. Соответственно адвокат вправе давать во время допроса краткие консультации своему клиенту. В противном случае будет нарушено конституционное право клиента. Дача кратких консультаций также предусмотрена п.2 ст.53 УПК, которая может применяться по аналогии.

Участие в допросе свидетеля самого проверяемого лица (его представителя) не предусмотрено (Письма Минфина России от 22.10.2015 N 03-02-07/1/60796, ФНС России от 17.08.2020 N ЕА-4-15/13203@, от 13.09.2012 N АС-4-2/15309@ (п. 16)).

10. Что отражают в протоколе допроса?

В протоколе допроса фиксируют следующую информацию (п.2 ст.99 НК РФ, Приложение N 13 к Приказу ФНС России от 07.11.2018 N ММВ-7-2/628@):

- номер протокола, дату, место проведения допроса;

- время начала и окончания допроса;

- должность и Ф.И.О. инспектора, который составлял протокол, название налогового органа;

- данные свидетеля: Ф.И.О., дату и место рождения, паспортные данные, место жительства, гражданство, владение русским языком и др.;

- сведения об иных лицах, которые были на допросе (например, о переводчике);

- содержание допроса, свидетельские показания в хронологической последовательности;

- выявленные факты и обстоятельства;

- приложения к протоколу (если есть) независимо от того, кто их предъявляет (фотографии, видеозаписи и пр.). Если видеозапись велась налоговыми сотрудниками, ее обязаны приобщить к протоколу (п.5 ст.99 НК)

Важно!

Если вы чего-то не помните или не знаете, то так и скажите проверяющим. Не знать и не помнить не стыдно, даже если у вас полностью отшибло память. Даже если это кому-то покажется смешным и подозрительным, это АБСОЛЮТНО НИКАК НЕ НАКАЗУЕМО!

Пример:

В практике были случаи, когда на допросе практически на все вопросы инспектора допрашиваемый отвечал «не помню». Это помогало ему сохранить в тайне всю компрометирующую информацию. И за это он не нес никакой ответственности. Некоторые действительно считают, что поскольку с инспекторами «детей не крестить», соответственно легче прикинуться незнайкой с отшибленной памятью, чем услужливым всезнайкой, скрупулезно отвечающим на все вопросы.

11. Что делать сразу после допроса?

Не побрезгуйте и внимательно прочитайте протокол допроса. Малейшее несовпадение смысла сказанного и описанного, изменение формулировок вопросов и иные неточности смело отражайте в замечаниях к протоколу. Например, «ответ на вопрос № 3 не соответствует моему ответу, данному налоговому инспектору». У вас никто не может отнять этого права (п.3 ст.99 НК). Ваши ответы инспектор обязан записать так как вы озвучили, не изменяя смысл и содержание ответа.

Протокол должны подписать все лица, участвующие в производстве действия или присутствовавшие при его проведении. Соответственно если при вас присутствовал адвокат, представитель по доверенности, бухгалтер или иные лица, они также вправе ознакомиться с протоколом, сделать на него свои замечания и подписать его (п.3 ст.99 НК).

То же самое и с другой стороны: если допрос вели или присутствовали при нем несколько налоговых сотрудников, все они до единого должны подписать протокол (п.4 ст.99 НК). Если кто-то из инспекторов этого не сделал – есть повод для фиксации нарушения п.4 ст.99 НК и как следствие возможного последующего признания этих доказательств недопустимыми (п.2 ст.50 Конституции РФ, п.4 ст.101 НК РФ).

Важно!

Не допускается использование доказательств, полученных с нарушением Налогового кодекса РФ (п.4 ст.101, п.7 ст.101.4 НК). Никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены Налоговым кодексом (п.1 ст.108 НК).

Не поленитесь взять себе копию протокола, которую должны вручить свидетелю под подпись. В случае отказа получения, в протокол внесут запись об этом (п. 6 ст. 90 НК РФ).

12. Что будет если не прийти на допрос или сказать неправду?

Налоговый кодекс РФ предусматривает два вида штрафа для свидетеля, предусмотренных статьей 128 Налогового кодекса.

- за неявку свидетеля в налоговую(уклонение от явки) без уважительных причин - штраф в размере 1 000 руб. При этом привлечь свидетеля к ответственности по такому основанию в рамках одного дела о налоговом правонарушении могут несколько раз. То есть каждый факт неявки без уважительной причины является самостоятельным нарушением.

- за неправомерный отказ от дачи показаний или дачу заведомо ложных показаний - штраф в размере 3 000 руб.

Важно!

- Принудительный привод свидетеля по делу о налоговом правонарушении Налоговый кодекс РФ не предусматривает.

- Необходимо учитывать, что административная ответственность (КоАП РФ) и уголовная ответственность (УК РФ) свидетеля по делу о налоговом правонарушении не предусмотрены. В указанной связи об административной или уголовной ответственности свидетель не предупреждается (п. 5.1 Письма ФНС России от 17.07.2013 N АС-4-2/12837).

- Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности (п.4 ст.108 НК, глава 15 КоАП, ст.ст.194, 199, 199.1 УК, ст.1064 ГК).

- Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить причитающиеся суммы налога (сбора, страховых взносов) и пени (п.5 ст.108 НК)

- Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица (п.6 ст.108 НК).

13. При каких условиях налоговая передает материалы в следственные органы?

В качестве отвлечения от темы сообщу для сведения:

Налоговый орган обязан направить материалы в Следственный комитет РФ для решения вопроса о возбуждении уголовного дела о преступлениях, предусмотренных статьями 198-199.2 УК РФ, если одновременно соблюдаются следующие условия:

- недоимка выявлена в ходе налоговой проверки, по результатам которой принято решение о привлечении к ответственности;

- после вступления в силу решения о привлечении к ответственности истекли 75 рабочих дней, но перечисленных и признаваемых в качестве единого налогового платежа денежных средств недостаточно для погашения недоимки, соответствующих пеней и штрафов;

- не исполнена в полном объеме обязанность по решению о привлечении к ответственности, и при этом размер неисполненной обязанности указывает на налоговое преступление.

(п.3 ст.32 НК РФ, Письмо ФНС России от 20.10.2023 N КЧ-4-8/13372, Письмо ФНС России от 13.07.2017 N ЕД-4-2/13650@ "О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)" вместе с "Методическими рекомендациями "Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)", утв. СК России, ФНС России).

Но свидетеля это не должно касаться, поскольку повторюсь свидетель – не заинтересованное в исходе дела лицо, роль которого – предоставить ИФНС дополнительные доказательства о том нарушено или нет налоговое законодательство конкретным налогоплательщиком (ИП, ООО и т.д.).

14. Выводы. Волшебные ответы при допросе

Итак:

- Если повестка направлена простым письмом – у ИФНС не будет доказательств вручения, соответственно наказывать за неявку не будет оснований;

- Если повестка направлена заказным письмом и отправителя можно определить из почтового извещения или в отделении связи, не каждый будет получать повестку под роспись, а уточнить информацию о своих налогах всегда можно в личном кабинете налогоплательщика; соответственно отсутствие доказательств вручения повестки устраняет основания для штрафа за неявку;

- Если свидетель не придет по повестке, принудительно его никто в ИФНС не доставит (это не предусмотрено Налоговым кодексом)

- Максимум за неявку по повестке свидетелю грозит штраф 1000 руб. Но из практики известно, что инспектора не всегда штрафуют (точнее чаще не штрафуют) за каждую неявку

- При желании данный штраф можно оспорить;

- Если штраф в 1000 руб. кажется меньшим злом, чем страх/тревога и время, проведенное в налоговой, каждый сам для себя принимает решение как поступить;

- Дело может перетечь во что-то более серьезное только если вы совершили административное/уголовное правонарушение, но это будет уже не в рамках вызова на допрос в ИФНС (повестки будут от правоохранительных органов). Займите выжидательную позицию и позже ситуация прояснится.

- Если налоговая все же оштрафовала на 1000 руб. за неявку и более того, снова вызвала на допрос и неоднократно применила штраф за неявку, возможно оптимальнее кто-то решит прийти по вызову и отказаться от дачи показаний, приняв на себя штраф в 3 000 руб. (ч.2 ст.128 НК) или соблюсти рекомендации при допросе;

- Остались вопросы – обратитесь к адвокату.

Если все-таки оказались на допросе в ИФНС запомните волшебные ответы:

Друзья, волшебные ответы на вопросы инспекторов ИФНС при допросе (продолжение данной статьи) вы найдете в нашем телеграм-канале по ссылке: https://t.me/advokat_usov/705

------------------------------

Если у вас трения с налоговой инспекцией, не знаете как нивелировать ответственность за налоговые правонарушения, запутались в документах, не знаете с чего начать и какую последовательность соблюсти, необходима помощь и рекомендации, обращайтесь к нам за консультативной помощью по тел. 8 (928) 843-66-25 или пишите в WhatsApp.

Почему мы?

- наша компания в числе прочего специализируется на защите прав предпринимателей;

- решаем все вопросы с ФНС;

- помогаем выработать стратегию действий исходя из ситуации;

- проводим анализ документов, даем рекомендации;

- исправляем «косяки» других юристов и бухгалтеров;

- мониторим ход дела на всех стадиях.

Прайс на разовые услуги:

- Консультация юриста/бухгалтера – 1 000 руб.

- Предварительное изучение сканов Ваших документов – БЕСПЛАТНО!

Вам могут быть интересны статьи на тему:

Ваш адвокат Усов Игорь Александрович и команда профессионалов

- Больше новостей в нашем телеграм-канале - подпишитесь: https://t.me/advokat_usov

- Наша группа в контакте: https://vk.com/public185446376

- Наш канал в YouTube https://www.youtube.com/channel/UC_jrqTgGYLYBpd18cnwP_8w