Всем большой пятничный привет!

Хочу немного рассказать, как я в принципе погрузился в эту банковскую стезю, начал активно заказывать разного рода дебетовые карты, читать более детально условия и изучать выгоду от их использования.

На данный момент у меня есть 7 дебетовых карт (если брать в расчет и карту Озона):

- Карта Сбера - стандартно, самая популярная карта, была уже давно;

- ВТБ банк - привезли курьером, доставка кстати очень оперативная;

- Альфа-банк - ездил в офис;

- Тинькофф - приезжал представитель, иначе никак - физических филиалов у банка у нас в городе нет;

- Озон банк - привозят в пункт выдачи заказов;

- Газпромбанк - получал в офисе, курьера долго бы пришлось ждать, а мне нужна была побыстрее;

- УБРиР, которую я не так давно себе заказал. Знаете почему? Потому что из всех вышеперечисленных карт, карта УБРиР пришла VISA (никогда не знаешь где она может пригодится), плюс кэшбэк 5% на услуги ЖКХ, что немаловажно для меня раз я экономлю. Кстати, я почему то думал,что VISA карты в России больше не выпускают, видимо ошибался.

Итак завёл я значит все эти карты и решил посмотреть на какой карте выгодней всего кешбэк (об этом будет отдельная статья), скажу только, что все не так однозначно, как может показаться на первый взгляд.

На ум приходит как минимум две будущие статьи, которыми я хочу с вами поделиться:

- Обзор кэшбэка с разных дебетовых карт

- Обзор банковских приложений: что понравилось а что нет, какие приложения удобные, какие не очень для меня

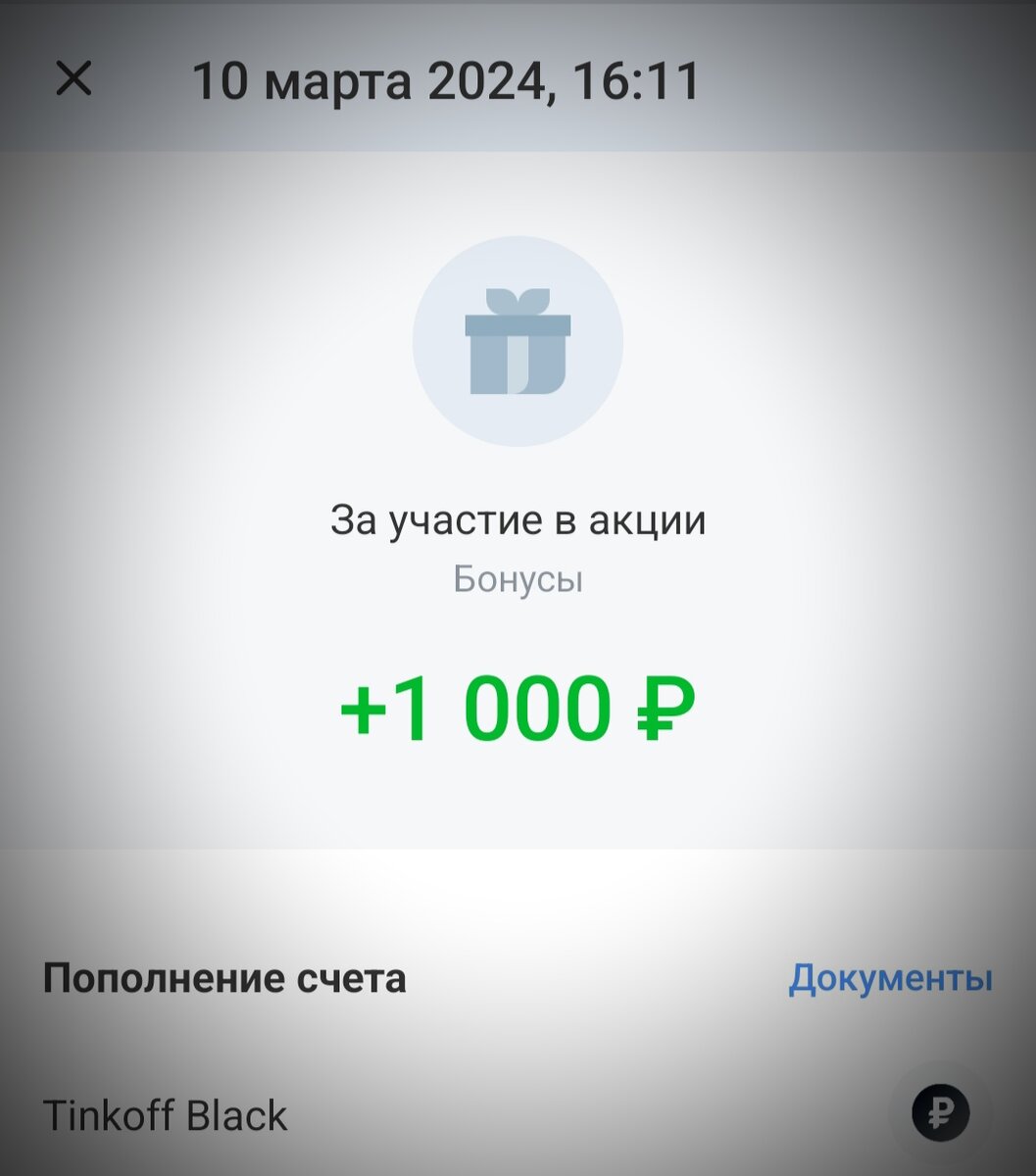

Вопрос в названии статьи я задал не случайно: много людей стало интересоваться экономией своих средств, откладывание их на "черный день" и это естественно. Цены растут, зарплаты к сожалению так не растут, но не отчаиваемся и ищем выгоду. Кстати, помимо кэшбэка некоторые банки предлагают неплохую фишку в виде "позови друга получи деньги" - пробовал, работает.

С Альфа-Банка , получил 2000р, с Тинькофа - 1000р.

Но обо всем этом более подробно в следующих статьях. Обязательно подписывайтесь, буду делиться своими мыслями и опытом а данной сфере 😉