Автор: Роман Залунин, Тел.: +79262029825;

В соответствии с требованиями статьи 2 Гражданского Кодекса РФ, предпринимательская деятельность – это ДЕЯТЕЛЬНОСТЬ, направленная на СИСТЕМАТИЧЕСКОЕ получение ПРИБЫЛИ от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Прибыль, в отличии от Выручки и Дохода, может иметь отрицательное значение.

Прибыль не может быть гипотетической, так как рассчитывается только на основании фактических платежей.

ВНИМАНИЕ: особенности, связанные с ведением бухгалтерского учета в конкретном предприятии, необходимо прописать в учетной политике. Это позволит избежать вопросов при проверках.

Предприниматель (Учредитель/Участник) ориентируется на следующие основные виды прибыли:

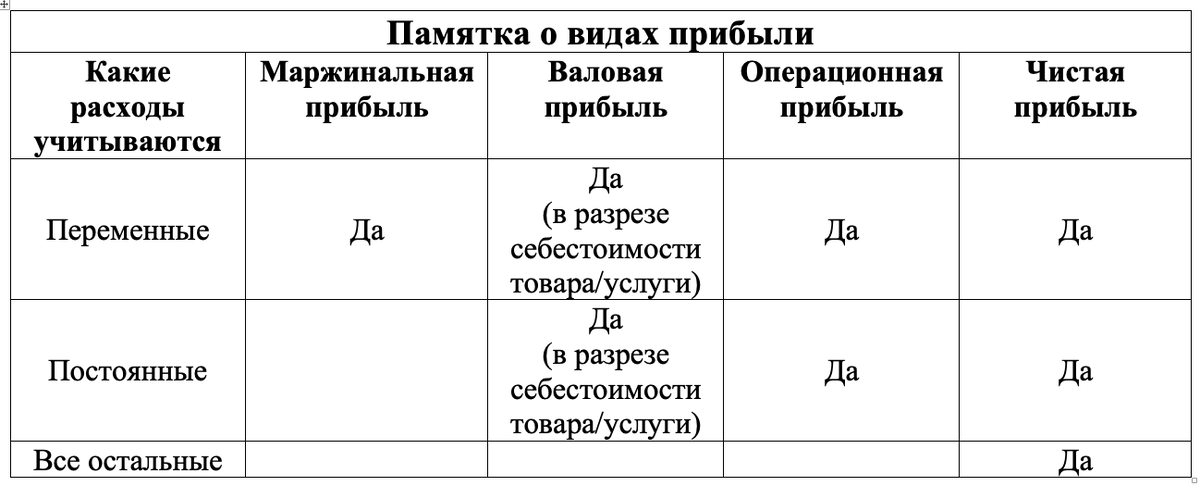

1. Маржинальная прибыль.

Маржинальная прибыль = Выручка (В) - Переменные Расходы (ПР).

Переменные Расходы - это расходы, связанные с заменой расходных материалов, доставкой товара, затратами на покупку сырья и дополнительных материалов, зарплатой временных сотрудников.

Маржинальную прибыль определяют только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Анализ Маржинальной прибыли позволяет:

- дать объективную и обоснованную Оценку работе со статьями расходов и ценообразовании (принципы эффективного бюджетирования);

- установить причины (в случае отрицательной динамики Маржинальной прибыли);

- принять объективное и обоснованное Управленческое решение по устранению причин отрицательной динамики Маржинальной прибыли, следовательно – поднять показатели.

Маржинальная прибыль нужна для:

- расчета точки безубыточности (объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли);

- расчета маржинальной рентабельности.

Расчет Маржинальной прибыли особенно важен на этапе выхода предприятия на рынок, а также для планирования доходов и расходов.

Когда у предприятия несколько видов продукции, сравнивать абсолютные суммы Маржинальной прибыли некорректно, т.к. цены и объемы продаж разные. В данном случае целесообразно использовать коэффициент Маржинальной прибыли, который показывает, как Маржинальная прибыль соотносится с объемом реализации.

Уровень Маржинальной прибыли значительно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Если маржинальная рентабельность растет, значит предприниматель эффективно снижает или удерживает расходы на одном уровне, одновременно увеличивая Выручку (принципы эффективного бюджетирования).

Если маржинальная рентабельность падает, значит необходимо принять Управленческое решение, направленное на снижение расходов (в том числе смену поставщиков) или на повышение цены на товары, работы, услуги.

Для повышения Маржинальной прибыли целесообразно:

- увеличить выручку (повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания, увеличить объемы производства);

- снизить переменные издержки (закупка сырья, материалов, дилерские скидки, скидки от объема закупок, импортозамещение, привлечение более дешевой рабочей силы и т.д.);

- пересмотреть ассортимент (увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации).

2. Валовая прибыль (сч. 2100).

Валовая прибыль = Выручка - ПР - Постоянные Производственные Расходы (ППР).

Постоянные Производственные Расходы (ППР) - это расходы, связанные с арендой, коммунальными услугами, амортизацией оборудования, зарплатой постоянным сотрудникам, оплатой обучения сотрудников, регистрация средств индивидуализации (бренда).

Валовую прибыль можно определять и для реализации в целом, и в отношении конкретных товаров, работ, услуг (помогает анализировать ассортимент).

Анализ и Оценка Валовой прибыли позволяет объективно и обоснованно принять Управленческое решение о необходимости:

- замены арендодателя;

- увеличение объемов реализации товаров, работ, услуг;

- увеличение цены на товары, работы, услуги.

3. Операционная прибыль (прибыль от реализации, сч. 2200).

Операционная прибыль = Выручка – Операционные Затраты (ОЗ).

Операционные Затраты (Затраты на Реализацию) – это все затраты на реализацию товара или услуги, но до уплаты налогов и кредитов.

Операционные Затраты (Затраты на Реализацию) = ПР + ППР + Коммерческие расходы (КомР) + Административные расходы (АР).

Коммерческие расходы (КомР) – это расходы на рекламу, продвижение в соцсетях, маркетинг, услуги дизайнера, фотографа, копирайтера или smm-специалиста.

Административные расходы (АР) – это зарплата постоянного персонала, стоимость банковских услуг.

Операционная прибыль нужна для расчета Операционной рентабельности, которую целесообразно рассчитывать в течении нескольких месяцев и сравнивать.

Операционная рентабельность отражает общий рост расходов предпринимателя без учёта налогов и кредитов.

4. Прибыль до налогообложения (сч. 2300).

Прибыль до налогообложения = Прибыль от продаж + Проценты к получению – Проценты к уплате + Прочие доходы – Прочие расходы.

Прибыль до налогообложения – это разница между Доходом от ВСЕЙ деятельности и всеми расходами предприятия, в том числе процентными расходами, амортизацией и налогами, уплачиваемыми вне зависимости от Доходов предприятия.

Налог на прибыль не входит в этот показатель.

Если Прибыль до налогообложения:

- увеличивается, то предприятие развивается;

- уменьшается, то финансовый результат предприятия ухудшается.

Прибыль до налогообложения зависит от:

- стабильности доходов;

- структуры товарооборота;

- величины издержек;

- структуры оборотных средств;

- эффективности использования трудовых ресурсов;

- внереализационных операций.

Факторы, влияющие на Прибыль до налогообложения:

1. Внешние факторы.

Внешние факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние. К ним относят: внепроизводственные факторы (влияние курса валюты, штрафы и налоги, природоохранная деятельность и т.д.) и производственные факторы (использование средств и предметов труда, трудовых и финансовых ресурсов).

2. Внутренние факторы.

Внутренние факторы оказывают воздействие на величину Прибыли до налогообложения через изменение объемов реализации продукции, повышения цен, увеличение ассортимента товаров, повышение качества продукции и т.д.

5. Чистая прибыль (Сч. 2400).

Чистая прибыль (ЧП) = Выручка – ПР – ППР –КомР – АР – Налоги (Н) – Кредиты (К).

Чистая прибыль - это ЛИЧНЫЙ доход предпринимателя, который он имеет право тратить по своему усмотрению, в том числе на:

- развитие бизнеса;

- увеличение оборотных средств;

- приобретение нового оборудования;

- открытие новых точек;

- выплату премий;

- подготовку кадров;

- социальную сферу;

- формирование фондов и резервов;

- диверсификацию (поиск новых рынков сбыта, расширение бизнеса, освоение новых видов производства);

- реинвестиций в производство и т.д.

На основании Чистой прибыли рассчитывается рентабельность предприятия.

На основании рентабельности предприятия можно оценить эффективность бизнес-модели предприятия или её отдельных направлений.

6. Нераспределенная прибыль (сч. 84).

Нераспределенная прибыль = ЧП – Дивиденды.

Нераспределенная прибыль нужна в том случае, если предприниматель хочет сделать резервный фонд, добавляя в него средства из чистой прибыли на непредвиденные расходы.

Все указанные виды прибыли помогают предпринимателю оценить, насколько эффективно работает предприятие. Опираясь на них, предприниматель отслеживает и оптимизирует расходы, объективно и обоснованно принимает Управленческое решение об изменении ассортимента, количестве продукции и ценовой политике.