Никому не повредит получение дополнительного дохода в свободное от основной работы время.

И здесь речь идёт не о подработке, на которую уже нет ни времени, ни сил.

Обычно мы тратим часы на скроллинг ленты в соцсетях, просмотр сериалов или смешных видео.

А ведь это время можно монетизировать, а еще — создать источники небольшого пассивного дохода.

Как?

Вот вам несколько вариантов.

Выбирайте хоть все сразу и начинайте наблюдать, как растёт ваш счёт!

1. Откладывать 10% от любых поступлений

Как минимум 10% от своего дохода каждый месяц вы можете не тратить – сделайте это «золотым правилом» для самого себя.

Незаметно для вас сумма будет расти каждый месяц. Получили деньги, отсчитали десятую часть, убрали и забыли.

Будь то ваша заработная плата, подарок от родителей или друзей, вырученные от продажи деньги.

Кому-то удобно физически откладывать наличные в копилку, но логичнее использовать для этого накопительный счёт или вклад. Так ваши средства надёжно защищены и на них будет начисляться процент, что хоть немного перекроет инфляцию.

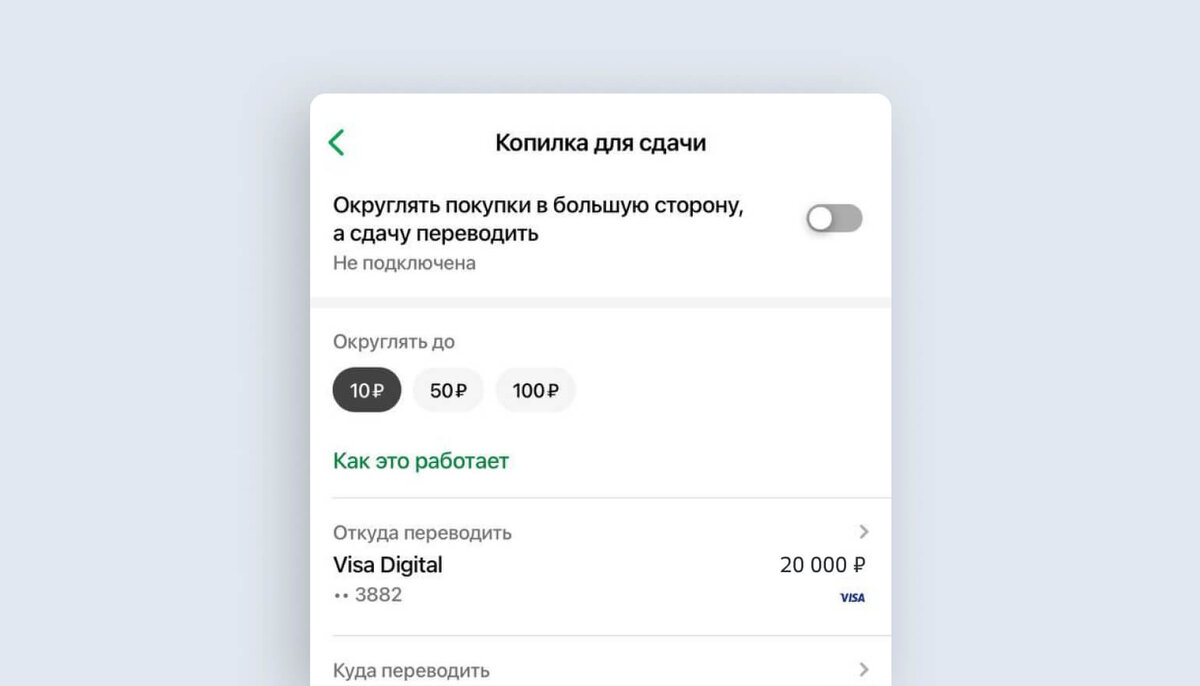

2. Округлять покупки

Потратили 928, округлите до 1000, а 72 рубля отложите.

Незаметно таким способом можно накопить за месяц нужную сумму.

Если пользуетесь картой, узнайте у вашего банка о возможности подключить эту функцию автоматически.

Просто напишите через ваше банковское приложение в службу поддержки и вам с удовольствием ответят о всех возможностях.

Это может быть:

- округление суммы покупки, определённый процент от каждой расходной операции, фиксированная сумма в виде автоплатежа на счёт вашей подушки безопасности и т.д.

3. Инвестиции

Многие думают, что инвестор - это человек с огромными суммами на счетах, но при изучении оказывается, что одну акцию можно купить за 50 рублей, а облигацию за 1000, что для открытия брокерского счёта не нужно платить комиссию и завести туда можно любую сумму.

Многие банки и брокеры предоставляют даже бесплатное базовое обучение основам инвестирования прямо через телефон

Как вариант, можно объединить 2 и 3 способ, настроив у себя в банковском приложении округление покупок, которое будет автоматически идти на пополнение вашего брокерского счёта и покупку активов.

Инвестировать можно и в криптовалюту, недвижимость. Конечно, везде нужны знания, чтобы на минимально вложенные деньги получать максимальный результат и минимизировать свои риски.

4. Кешбэк

Кешбэк - это частичный возврат средств на карту после покупок. Банк может начислить его в виде миль, скидочных баллов или рублей. Это зависит от условий предоставления кэшбэка.

Кэшбэк могут начислять практически за все покупки — в каждом банке или платежной системе свои условия. Также есть свои программы лояльности и у отдельных типов платёжных систем. Например: Мир, Master Card, Visa.

Чаще, всего для участия в какой-либо программе, нужно в ней зарегистрироваться, т.е. это не происходит автоматически.

Узнавайте все возможности вашего банка/карты и используйте их по максимуму.

Иногда будет полезно и проанализировать предложения других банков, чтобы выбрать наиболее подходящий и выгодный вам вариант.

5. Налоговый вычет

Не стоит забывать о возможности получить «кешбэк» от государства – налоговые вычеты.

В пределах определенных лимитов можно возвращать 13% с покупки квартиры, уплаты процентов по ипотеке, а также с лечения, обучения, инвестиций на фондовом рынке, физкультурно- оздоровительных услуг и т. д.

Для получения налоговых вычетов нужно иметь официальный источник дохода, т.к. возвращается именно уплаченный ранее налог с вашей заработной платы.

Мало кто знает, что вернуть ваш налог может и родственник, который работает официально.

Если есть возможности, то почему бы ими не пользоваться!

Превратить в дополнительный источник дохода можно что угодно: ваше хобби, любовь к животным и даже хождение по магазинам;

Просто начните интересоваться, действовать, верьте в себя и всё получится!