При покупке автомобиля мало кто задается вопросом , сколько же за его эксплуатацию придется платить и какой процент семейного бюджета этот продукт казалось бы первой необходимости будет экспроприировать. Более того нам надо еще колесного друга побольше, и чтоб у каждого свой🤩🤩🤩.

На самом деле авто является одним из главных пожирателей ваших финансов (если вы не таксист). Давайте посчитаем на примере, скажем так скромненькой лады ( всякие там внедорожники посчитаете сами😁😁😁)

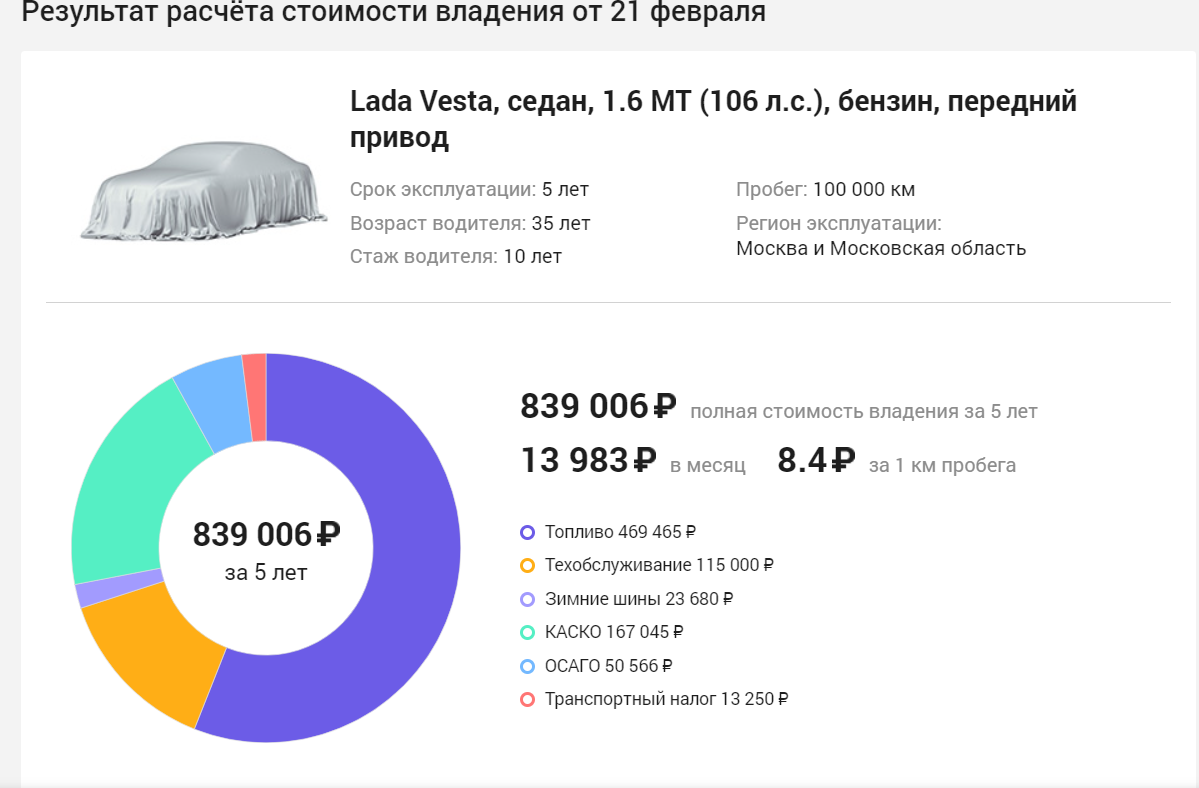

Упростим себе работу и воспользуемся сначала калькулятором

https://cena-auto.ru/calculator/tco/

Но это еще не все !!!!

Амортизация (есть такое нехорошее слово)

Посчитаем ее исходя из следующих данных: 20 лет средний срок службы ( через это время авто будет стоить, ну примерно как цена лома), 1500000 р средняя цена новой Vесточки.

Получаем: 1500000 : (20 * 12) = 6250р ежемесячно

В итоге получаем 20233р в месяц или 10,3р за 1 км.

Кто то упрекнет меня зачем я полезла в такие экономические дебри, сразу отвечу, это суровая финансовая реальность, и вы не видя этих процессов подвластны им.

Кредит ( еще хуже слово, в особенности сейчас с ключевой ставкой 16 %)

Считать будем исходя из минимальной ставки кредитования сейчас 20% ( мы же с вами грамотные люди и знаем, что банкиры тоже хотят ездить на авто, и кто предлагает кредит со ставкой меньшей чем ставка рефинансирования ЦБ мягко говоря где то недоговаривают), допустим первоначальный взнос у нас есть наличкой половина стоимости т.е. 750000р, срок кредита 60 месяцев.

В сухом остатке в ближайшие 5 лет эксплуатация авто будет стоить

20233+19870=40103 р.месяц эта цифра для планирования бюджета, для подсчета потерь мы будем считать только проценты банку

20233+6667😈(средне месячные проценты)=26900р.месяц

12,91р на 1 км .

И опять это не все !

Поясню. У нас было наличкой 750000р, мы могли вместо покупки ПАССИВА (это то, что не приносит доход а наоборот его уменьшает), вложить на те же 5 лет эдак так в низкорискованные облигации ОФЗ с доходностью на сейчас 14 %, и для простоты расчета пусть выплаты купонов будут раз в год. Да и не забудем открыть ИИС* (в расчетах поясню зачем), в этом году еще можно на 5 лет. Смотрим внимательно на расчет.

* ИИС -индивидуальный инвестиционный счет. Нам он интересен тем, что открыв его и вложив туда средства мы можем провести операции с облигациями и самое главное получить возврат налога (максимально 52000 р с суммы 400000). Обращаю ваше внимание, что открыв его в 2024 году безболезненно ( если вы воспользуетесь возвратом налога ) забрать свои кровные сможете через 5 лет. Более подробную информацию нужно обязательно уточнить при открытии счета у брокера.

Для упрощения расчета так как на ИИС можно получить возврат только с 400000 р, поскребем по сусекам и добавим полтинничек тысяч рублей.

Внимание!!!!!! Предыдущая и дальнейшая информация носит информационный характер!!!! Не является руководством к действию!!!! Я описываю как поступила бы в этом случае я, имея определенные знания в данной сфере. Расчет максимально упрощенный и может варьироваться!!!

А дальше магия чисел

2024 г

800000 делю пополам и несу свои кровные

400000 вкладываю в ИИС , покупаю ОФЗ с доходностью 17%

400000 вкладываю в банк под 16 % на 1 год.

вспоминаем зачем я поделила.

2025 г

ИИС = 400000+68000 купоны с облигаций+52000 возврат налога = 520000-8840 (налог на купоны)=511160 р ну красивая же цифра была, как всегда налоги все портят😏😏😏

Банк = 400000+64000 проценты=464000 р а тут налог не буду платить 😢😢😢 из принципа )))). Шучу в 2024 налог то ввели, но от суммы дохода от вклада свыше 150000р. Снимаю эти богатства и вкладываю на ИИС.

Итого на ИИС аккумулировалось 975160 р

В дальнейшем невозможно прогнозировать ставку ЦБ, возьмем что то среднее за предыдущие года, например 8 %. Короче говоря покупаю облигации с купоном пусть даже 7% на все 975160( гулять так гулять), сроком до 2029 г (чтоб банкирам комиссии не платить, да и в расчетах не париться ) Комиссии в нашем случае большой погрешности в расчетах не дадут и поскольку я забыла их списать, округлим, 975000 ровно.

2026 г

ИИС =975000+52000 (если не забыли, возврат налога со второй половинки деньжат)+78000 ( купончики ) =1105000 р-10140 р налог =1094860 р.😣😣😣

добираю облигаций

Еще один инструмент нам в инструментарий - сложный процент .

Если сильно не погружаться в науку то это проценты выплаченные на проценты. И поверьте они имеют огромную силу. Все наверное слышали байки, о том как человек становился миллионером обнаружив вклад своей прабабушки, которая забыла забрать последний доллар. Так вот это теоретически не байка 🤑🤑🤑

Что то мне показалось, что мы с основной темы в другую статью трансформируемся. Попытаюсь по короче. Еще чуток вашего внимания 🧐

По такому же принципу следующие года ( мучить больше вас не буду посчитала на бумажке дальше только результат)

через пять лет сумма на ИИС будет равна 1307319 р. (почти стоимость машины)

1307000-800000=507319 р : 60 месяцев =8455 усредненные ежемесячные потери по упущенной выгоде

Итог: "платить" за Vесточку мы будем

26900+8455=35355 р.месяц

17р на 1 км.

И это если :

- не мыть никогда или мыть где нибудь в речке (на штраф можно нарваться)

- не нарушать ПДД

- не покупать каждый месяц "пахучку" и незамерзайку

- не попадать в аварии и не царапать

- не покупать хороший компрессор,коврики, инструменты и прочее

- вам повезет и ничего не сломается, а аккумулятор прослужит долгие года

- переобувать колеса будете сами два раза в год и не будите прокалывать их

- стоянка у вас бесплатная и есть где хранить колеса

- парковки у вас в городе бесплатны......................

К сожалению у меня не получается. Исходя из моей практики у меня получилось еще плюсом примерно 2500р.месяц.

Опять же обращаю внимание мы считали наш автопром. Чем больше и круче автомобиль, тем соответственно и круче стоимость владения !

Теперь перейдем к расчетам возможных потерь для пешехода

1.Средняя стоимость такси в Москве около 18 р за км. (какое совпадение с моими расчетами 🦾)

2.Общественный транспорт

Что бы ни в чем себе не отказывать берем безлимит на все виды общественного транспорта 24450р.год или 2037,5 р.месяц.

3. Велосипед, "пешкарус" : 1500р.месяц-10000р(абонемент в фитнес)=-7500р🤑🤑🤑 обратно в кошелек.

4. Скутер, самокат и пр. от 1500р до ........... в месяц ( все от вашей фантазии )

5. Потери времени.

На самом деле вопрос спорный, если скажем вы зарабатываете строча статьи на Дзене, то эти потери нужно переносить в упущенную выгоду, ведь сидя в метро можно своять какой нибудь шедевр. А представьте сколько жизненных моментов не пропустите.

На самом деле можно уже подытожить!

У каждого будет свой расчет стоимости владения автомобилем, свои причины его иметь. Прочитав эту статью, скорее всего вы будете отрицать очевидное, успокаивая себя тем, что он вам нужен для статуса и вы без него никуда не успеваете. В любом случае решение будет за вами. Я не призываю отказываться от личного авто полностью , но по моему мнению автомобиль является пассивом и роскошью! А если сделать правильные для вас выводы из моей статьи, можно спокойно переадресовать пару тройку красноватых купюр в ваше будущее или будущее ваших детей.

СПАСИБО !!!!