После вступления в силу положений приказа Министерства финансов РФ от 15.04.21 №61н у бухгалтеров бюджетных организаций появилось много вопросов по использованию документов внутреннего электронного документооборота.

Компания «Сканд» много лет работает с бюджетными организациями и всегда старается помочь бухгалтерам разобраться в актуальных вопросах. Сегодня наш специалист расскажет, в каких случаях применяют документ «Решение о признании объектов нефинансовых активов», а в каких ситуациях — «Принятие к учету».

«Решение о признании объектов нефинансовых активов» применяют, чтобы:

- Принять к бухучету основные средства, нематериальные и непроизведенные активы. Также это относится к материальным запасам, если в адрес них определен срок эксплуатации.

- Сформировать форму для печати одноименного документа (ф. 0510441).

Документ используют когда объекты купили, изготовили собственными силами, модернизировали или получили в форме натурального возмещения.

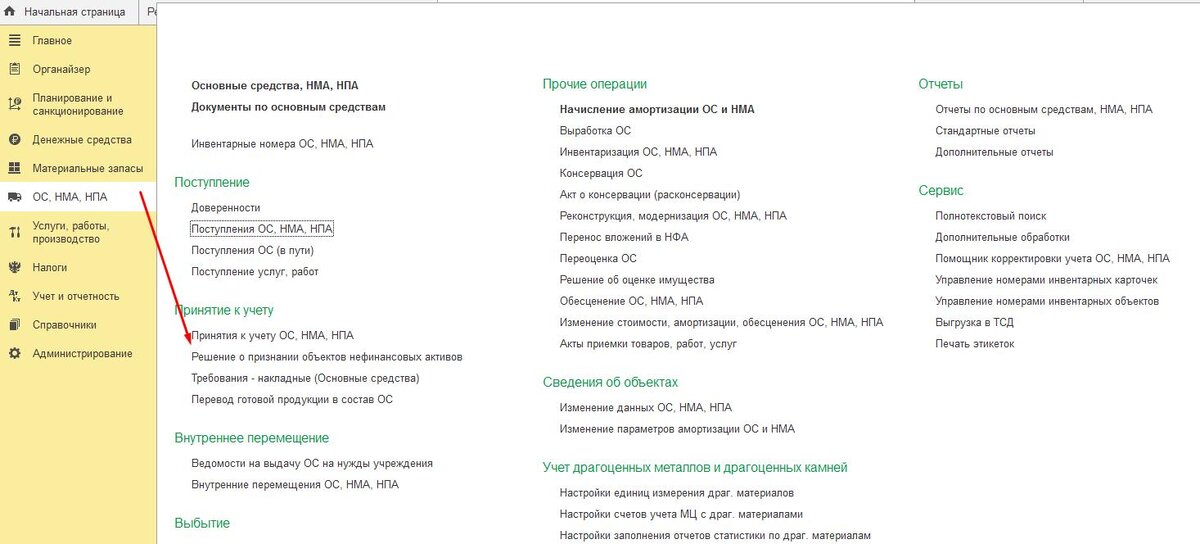

На картинке ниже показано расположение документа в 1С.

«Принятие к учету ОС, НМА, НПА» применяют, чтобы сформировать форму для печати «Акта о приеме-передаче объектов нефинансовых активов» (ф.0510448). С 2024 г. документ также используют при получении вышеперечисленных объектов НФА безвозмездно (ранее использовали «Решение о признании объектов нефинансовых активов»).

Если у вас остались вопросы, с радостью ответим на них. Для этого позвоните или напишите нам по указанным ниже контактам:

+7 (351) 210-35-96;

1c@ckand.ru.

Больше полезных новостей можно прочитать в этом разделе нашего сайта.