В мире личных финансов нам постоянно пытаются подсунуть “грааль”, который значительно улучшит наше финансовое положение. Новый вид инвестиций, определенный тип мышления или техники по сбережению средств - всегда появляется что-то новое.

И хотя многие из этих вещей хороши в теории, они, к сожалению, имеют мало общего с практикой. Именно такие вещи я и называю наиболее переоцененными в личных финансах. Поэтому, если вы хотите отделять то, что имеет значение от того, что не имеет - эта статья для вас.

Для начала, давайте разберемся почему ранняя пенсия не всегда оказывается тем, о чем мечтают люди.

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

Ранняя пенсия

Ранняя пенсия. Никаких начальников. Никаких встреч. Никакой работы. Что тут может быть не так?

Хотя ранняя пенсия может показаться привлекательной на первый взгляд, к сожалению, она также имеет несколько ключевых недостатков, которые часто упускаются из вида:

- Потеря смысла жизни. Некоторые люди могут выйти на раннюю пенсию без подобных проблем, но многие начинают вскоре понимать, что работа - это нечто большее, чем просто деньги. Вот что сказал Кевин О’Лири после выхода на пенсию в результате продажи своей первой компании в возрасте 36 лет:

“Я был на пенсии в течение трех лет. Мне было скучно до безумия. Работа - это не только деньги. Люди часто этого не понимают до того момента, как перестанут работать.

Работа определяет вас, как человека. Это место, где вы выстраиваете социальные отношения с людьми. Вы взаимодействуете с людьми целыми днями в различных интересных сценариях. Это помогает вам жить дольше и положительно влияет на здоровье мозга… Когда я уйду на пенсию? Никогда.”

Эрни Зелински также говорил о важности работы в своей книге “Уволились? Поздравляем! С песней на пенсию”:

“Независимо от того, насколько вы талантливы и успешны на своем рабочем месте, существует опасность, что на пенсии вы не станете таким счастливым и удовлетворенным, как планируете… Вам может не хватить чувства того, что ваша жизнь наполнена смыслом. Иначе говоря, вам захочется продолжать расти как личность, а не оставаться на месте.”

Поэтому, если вы до сих пор не нашли себе предназначение на пенсии, возможно, вам стоит повременить с написанием заявления на увольнение.

- Повышенная зависимость от показателей рынка. Всем пенсионерам в целом приходится надеяться на хорошие показатели рынка для успешной пенсии, но особенно это касается тех, кто уходит на пенсию рано. Как я уже объяснял ранее, правило 4% не показывает 100% успешности на более длинных временных отрезках (например, 60 лет). Это означает, что любому, кто решит покинуть рынок труда пораньше, придется надеяться, что ему не выпадет серия неудачных лет на протяжении его полувековой пенсии. Контраргументом здесь может послужить утверждение, что ранние пенсионеры имеют возможность снова выйти на работу, если наступят тяжелые времена. Согласен, но разве это не противоречит самой идее ранней пенсии?

- Страх за будущее. Моя последняя претензия к ранней пенсии - это надежда на то, что все пойдет по плану. Вы можете остаться на ранней пенсии, если не заболеете тяжелой болезнью. Или если не случится очередная Великая Депрессия. И так далее. К сожалению, жизнь редко идет согласно плану. И хотя вы по прежнему можете заболеть или испытать очередной кризис продолжая работать, по крайней мере у вас будет ваша карьера и активы, на которые вы сможете положиться. А вот на ранней пенсии у вас может не быть такой опоры. Джаред Диллиан недавно очень хорошо сказал об этом в статье о движении FIRE:

Выйти на пенсию в 35 - это интересная идея, но на практике, это настоящий ад. Представьте, что вы абсолютно свободны, и вам совсем нечего делать, кроме как трястись над своими деньгами, чтобы они вдруг не превратились в пыль.

Если совместить повышенный страх за будущее и недостаток смысла жизни, ранняя пенсия уже не выглядит столь привлекательно.

Напоследок, я бы хотел отметить, что эти особенности касаются ранней пенсии, а не финансовой независимости. Финансовая независимость - это цель, к которой должен стремиться каждый человек. К сожалению, некоторые люди путают эти понятия. Движение FIRE привело к тому, что они воспринимаются как единое целое, но это не так.

Теперь, когда мы обсудили причины, по которым ранняя пенсия может оказаться не такой, как ее представляют, давайте обсудим почему инвестирование в недвижимость может не стоить всех своих хлопот.

Инвестирование в недвижимость

Ничто не связано с понятием пассивного дохода настолько неразрывно, как инвестирование в недвижимость. Купи недвижимость, найди жильцов, и получай чеки об оплате. Разве может быть что-то проще? И хотя владение инвестиционной недвижимостью звучит привлекательно, есть несколько причин, почему это может оказаться не так:

- Высокий порог входа. Владение недвижимостью требует значительного капитала. Вам придется оплачивать не только первоначальный взнос по ипотеке, если решите купить недвижимость, но и другие сопутствующие траты, включая возможный ремонт. В дополнение к потраченным деньгам, вам необходимо знать как покупать, сдавать в аренду и управлять своей недвижимостью. Эти финансовые и временные затраты относительно высоки, в сравнении с другими классами активов, где вы можете получить хорошую доходность при гораздо меньших затратах времени и усилий.

Кроме того, сегодня, когда ставки по ипотеке превышают 6% (прим. - в США), стоимость покупки недвижимости выросла. Это значит, что осталось еще меньше места для ошибки, чем когда ставки были ближе к 3%.

- Проблемы с арендаторами. Даже если у вас есть деньги и понимание того, чем вы занимаетесь, вам по прежнему придется заниматься поиском и взаимодействием с арендаторами. Недвижимость со временем портится, и вам придется платить за её обслуживание. Кроме того, вам придется что-то делать с арендаторами, которые не захотят платить или откажутся съехать из вашей недвижимости. В зависимости от того, где вы находитесь, выселение может стать достаточно дорогим и времязатратным процессом. Если вам не нравится конфликтовать с людьми, то, возможно, арендный бизнес не для вас.

- Сложности с поиском хорошего управляющего. Если вам не нравится взаимодействовать с арендаторами, то ваш выход - найти управляющего, который будет делать это за вас. Однако, поиски хорошего управляющего могут быть так же сложны, как и управление недвижимостью своими силами. Хотя я никогда не искал управляющего сам, мое понимание, сложившееся после изучения этой темы, подсказывает, что найти правильного человека сложно. Просто прочитайте вот этот пост на Реддит в теме, посвященной инвестированию в недвижимость. Это очень непросто. А вам, поверьте, придется найти хорошего управляющего. Роберт Кийосаки, известный инвестор в недвижимость и автор книг, говорил об этом в книге “Богатый папа, бедный папа”:

Хороший управляющий - это ключ к успеху. Для меня найти хорошего управляющего важнее, чем сама недвижимость.

Поэтому, если у вас нет времени на управление недвижимостью или на поиск хорошего управляющего, то вам не следует и начинать.

- Риск концентрации. Наконец, одна из самых больших проблем с инвестициями в недвижимость - это риск концентрации средств. Независимо от того, владеете ли вы несколькими объектами недвижимости в разных местах, или многими объектами недвижимости в одном месте, ваши финансы будут сильно зависеть от поведения местных рынков. В отличие от фондов недвижимости (REIT), которые обычно уже диверсифицированы, владение недвижимостью повышает риск концентрации в конкретном регионе.

Владение недвижимость имеет много плюсов, особенно с точки зрения оптимизации налогов. Однако, чтобы добраться до этих плюсов, вам придется преодолеть высокий порог входа, разрешить возможные проблемы с арендаторами, найти хорошего управляющего и, помимо всего прочего, смириться с риском концентрации. Если вас это не пугает, то, возможно, вам будет интересно заниматься инвестициями в недвижимость. С другой стороны, есть и другие способы инвестировать в недвижимость (подсказка: фонды недвижимости (REIT)) без всех этих проблем.

Наконец, некоторые гуру инвестирования в недвижимость могут начать рассказывать вам, что в недвижимости вы никогда не потеряете деньги. Это неправда. И хотя мы не часто слышим такие истории (а кто захочет рассказать, как он потерял деньги), поверьте, они случаются.

Теперь, когда мы обсудили некоторые недостатки инвестирования в недвижимость, давайте посмотрим, почему ребалансировка портфеля может быть не так важна, как вы думали.

Ребалансировка портфеля

Я поменял свое отношение к ребалансировке портфеля. Много лет назад я верил, что нужно ребалансировать портфель с определенной частотой, иначе можно упустить некую “ребалансировочную премию”. К сожалению, после многих симуляций типичных портфелей, состоящих из акций и облигаций, я понял, что частота ребалансировки имеет меньшее значение, чем кажется.

Значит ли это, что можно не заниматься ребалансировкой? Нет, на мой взгляд, ребалансировка - это хороший способ снизить волатильность портфеля и даже получить доход во время рецессий на рынке. Однако, поскольку такие рецессии случаются довольно редко, ребалансировка портфеля означает снижение доходности вашего портфеля, потому что вы продаете быстрорастущие активы (обычно акции), чтобы купить растущие медленно (обычно облигации).

Так какая частота правильная? Я определил, что хорошая частота ребалансировки - любая в промежутке от полугода до трех лет. Нужно ребалансировать портфель достаточно часто, чтобы держать в узде волатильность, но не настолько часто, чтобы постоянно срезать свои наиболее быстрорастущие активы. Любая частота в этом промежутке подходит, но ребалансировать определенно нужно.

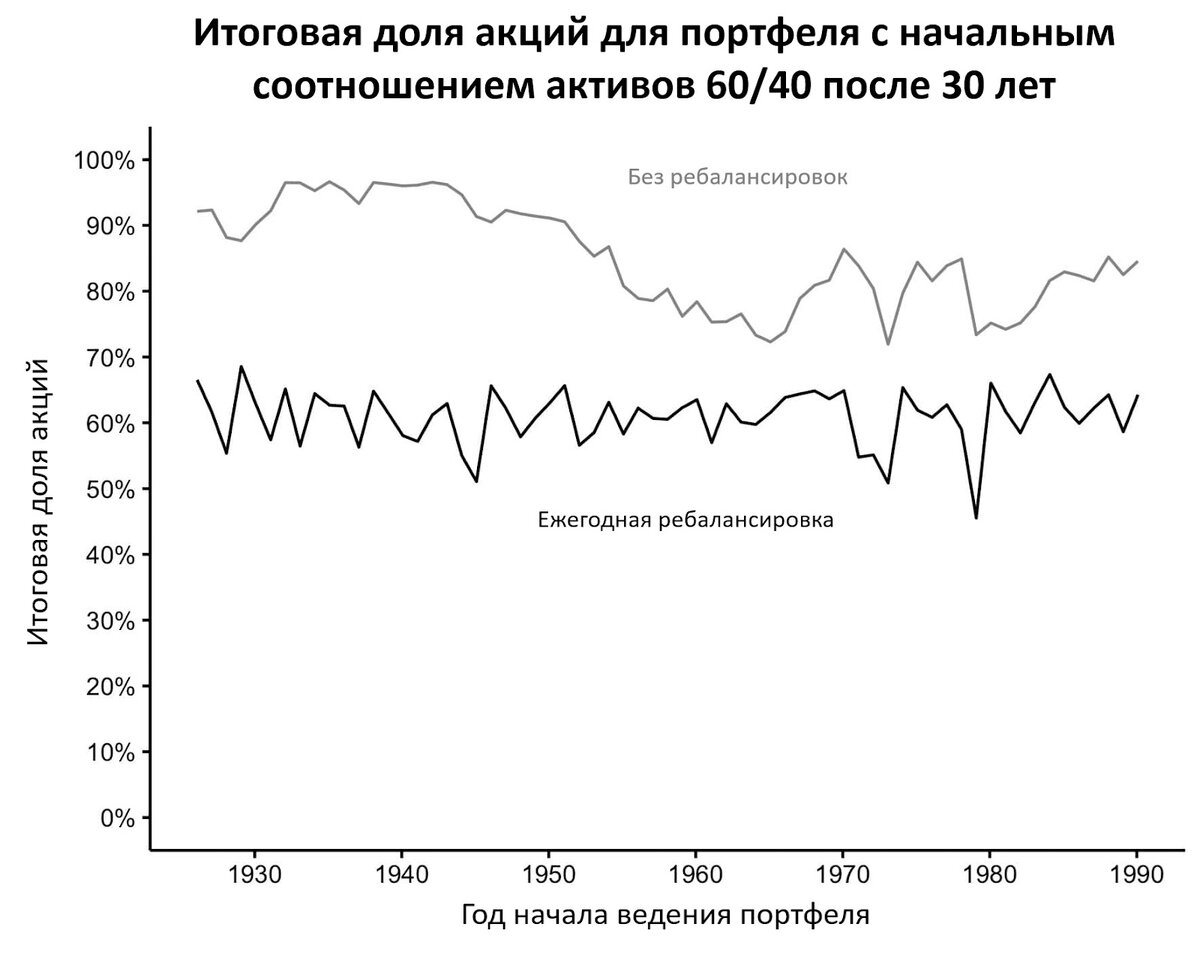

Если вы никогда не будете ребалансировать портфель, то ваши самые быстрорастущие активы начнут доминировать над остальными. Как я показал в своей книге “Just Keep Buying”, если вы никогда не будете ребалансировать портфель с соотношением акций и облигаций 60/40, то ваши 60% акции превратятся в 80% акций (или даже больше) за несколько десятилетий. График внизу показывает итоговое соотношение портфеля со стартовым соотношением 60/40 после 30 лет. Черная линия показывает результат ежегодной ребалансировки. Серая - отсутствие ребалансировки вообще:

Как видите, если вы хотите держать волатильность относительно постоянной, то нужно ребалансировать портфель.

Конечно, подобная ребалансировка (продажа выросших активов и покупка отстающих) может привести в возникновению налогов. Именно поэтому мой любимый способ ребалансировки - это ребалансировка без продажи. Я периодически покупаю наименее выросшие активы, чтобы вернуть их долю к целевому значению.

Для примера, представьте, что мой портфель состоит на 80% из американских акций, и на 20% из американских облигаций. Пускай через год соотношение изменилось на 85/15. Вместо продажи 5% акции и покупки 5% облигаций, я просто использую свои сбережения (которые я в любом случае направил бы на инвестиции) и покупаю на них столько облигаций, чтобы соотношение активов вернулось к 80/20.

Таким образом, я держу под контролем распределение активов и при этом никогда ничего не продаю. Такой метод хорош для тех, кто продолжает работать и откладывать деньги, однако, он может быть недоступен для тех, кто не может продолжать покупки.

Ребалансировка, о которой я говорю здесь, преимущественно касается портфелей, состоящих из акций и облигаций. Технически, вы можете найти и другие высокодоходные активы, которые имеют низкую взаимную корреляцию, и получить еще больше выгоды от ребалансировки. К сожалению, такие активы менее доступны для обычного розничного инвестора, поэтому я уделяю больше внимания именно акциям и облигациям.

В любом случае, я собираюсь продолжать использовать ребалансировку без продаж, и надеюсь мне больше никогда не придется думать на эту тему.

Теперь, когда мы обсудили переоцененные в области личных финансов вещи, давай рассмотрим те, которые такими не являются.

Что не переоценено?

Существует множество вещей в личных финансах, выгоды от которых переоценены, но есть также и такие, где всё наоборот:

- Знание истории. Из всех вещей, которые я делал в качестве инвестора, знание и понимание истории, особенно истории рынка, значительно изменило мое финансовое поведение. Когда вы осознаете, что “история не повторяется, но часто рифмуется”, вам станет гораздо проще оставаться спокойным, когда дела идут не очень. Я часто полагался на это в прошлом, когда казалось, что вот-вот наступит конец света. Чем больше вы знаете, тем лучше вы готовы к любым испытаниям этого мира.

- Диверсификация. У диверсификации, конечно, есть свои недостатки, но её преимущества гораздо значительнее. Диверсификация позволяет нам сохранять свои портфели, чтобы они продолжали работать на нас год за годом. Некоторые могут возразить, что “нужно концентрировать деньги, чтобы разбогатеть, а диверсифицировать, чтобы оставаться богатым”. Но это сработает только в том случае, если позиции, в которых вы концентрируете свои деньги, окажутся выигрышными. Попробуйте сказать работникам компании Enron, которые держали в ней все свои сбережения, что “нужно концентрировать деньги, чтобы разбогатеть”. Посмотрим, что они вам ответят. Факт в том, что можно разбогатеть и с диверсификацией, просто это займет немного больше времени. В конце концов, диверсификация помогает портфелю выжить в трудные времена. Как говорится в известном высказывании: “Бывают пилоты старые, бывают дерзкие, но не бывает старых дерзких пилотов.”

- Увеличение вашего дохода. Я писал на тему важности увеличение вашего дохода, возможно, чаще, на какую-либо другую тему. И на это есть причина. Доход - это фундамент, на котором строится богатство. Именно с помощью увеличения дохода нужно создавать разницу между тратами и доходами и откладывать эти деньги. Именно по этой причине доходы коррелируют с процентом сбережений лучше, чем другие метрики. Поэтому, если вы хотите увеличить свои шансы на богатство, вам нужно увеличивать доходы и откладывать разницу. Конечно, об этом легче сказать, чем сделать, но это именно тот путь, по которому стоит идти каждому.

Может быть вы не полностью согласны с моими взглядами на то, какие вещи в финансах переоценены, а какие нет. Но мы все можем согласиться, что время от времени некоторые финансовые тренды получают чересчур много внимания. Когда это происходит, лучшее решение - следовать своему плану и фокусироваться на важных вещах. То, как вы зарабатываете деньги, как вы управляете рисками и как вы реагируете на рынок всегда будет гораздо важнее любых “новых вещей”, которые будут появляться в наших финансовых жизнях.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.