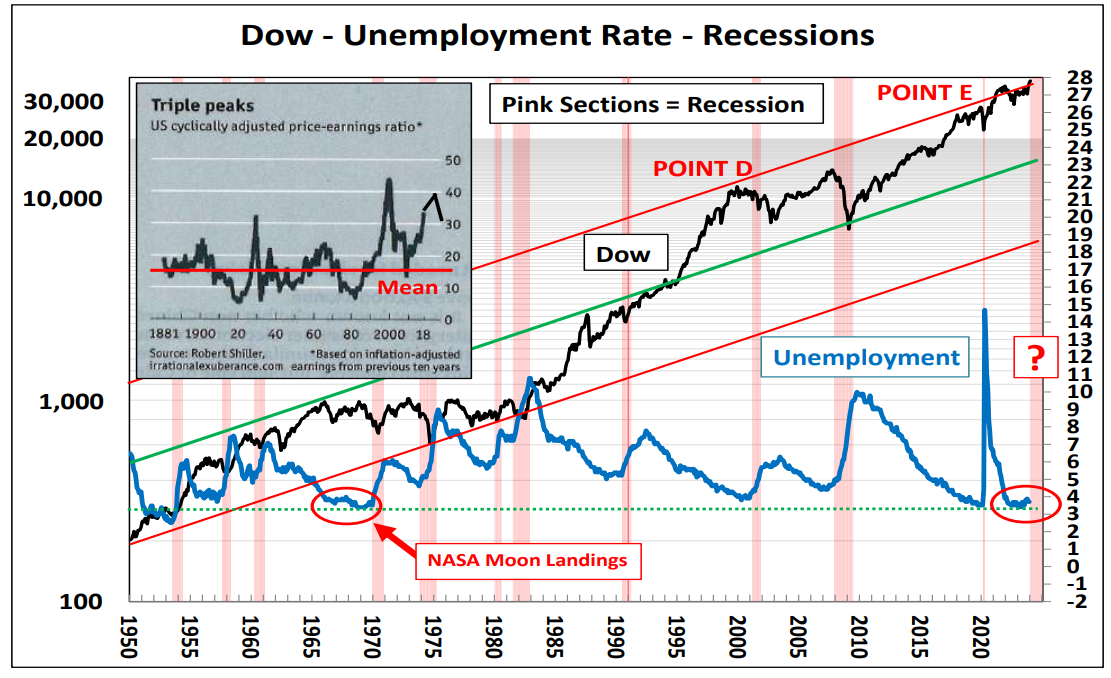

Безработица является запаздывающим показателем.

Уровень безработицы был ниже 4% в течение двух лет и достиг циклического дна на том же низком уровне, что и в конце 1960-х годов. Как мы уже отмечали, четыре года безработицы ниже 4% в то время были связаны с войной во Вьетнаме и проектом «Аполлон» по высадке людей на Луну. Следовательно, это не шаблон для ожидания того, что безработица останется низкой в 2024 году, как в конце 1960- х годов. Мы должны признать, что сильная цикличность безработицы находится на той стадии цикла, когда она ускорится и быстро достигнет уровня, связанного с началом рецессии, как это определено Правилом Sham: Среднее значение уровня безработицы за три месяца на 0,5% выше самого последнего 12-месячного минимума (который произошел на уровне 3,4% в апреле прошлого года). Хотя общий уровень безработицы не привел к срабатыванию фиктивного правила, он становится все хуже.

«Уровень безработицы увеличился в 15 штатах США в декабре, что на три больше, чем в предыдущем месяце, но не изменилось в большинстве штатов…

В тринадцати штатах и округе Колумбия уровень безработицы находится на уровне выше 4%, что является самым высоким показателем с декабря. 2022.»

Данные показывают, что 20 штатов ввели в действие фиктивное правило и по этому определению находятся в рецессии. В декабре безработица составила 5,1% в Калифорнии и 4,8% в Нью-Джерси. Игнорировать цикличность уровня безработицы и предполагать, что в 2024 году произойдет мягкая посадка, значит игнорировать тот факт, что уровень безработицы имеет колоколообразное распределение и что нынешние 3,7% помещают его далеко в левый хвост этой кривой. Как видно на графике выше, уровень безработицы может циклически расти. Как и перевернутая кривая доходности, которая начала разворачиваться 1 июня 2023 года, она указывает на то, что рецессия может начаться в любой момент. Это также указывает на глубокий медвежий рынок по обсуждаемым причинам.

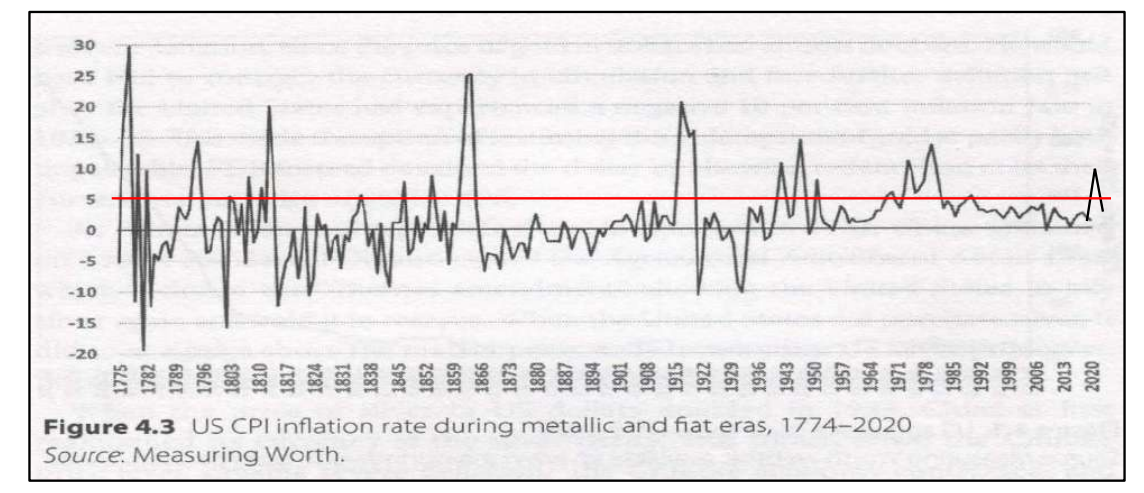

Предпочтительная инфляция ФРС составляет 2% что пятилетние циклы инфляции и краткосрочных процентных ставок исторически достигали максимума и дна примерно в одно и то же время. Но в этом цикле, поскольку ФРС не повышала ставки до марта 2022 года, когда инфляция выросла до 7,1%, а затем, после агрессивного повышения ставок до более чем 5,25%, сохраняла ставки высокими, циклы теперь не соответствуют друг другу.

ФРС неправильно оценила скорость падения инфляции. Инвесторы и экономисты считают, что за это отвечает ФРС. Однако именно цикл инфляции определяет действия потребителей, компаний и ФРС. Доказательством тому является 21 скачок инфляции до 5% и более с 1774 года. ФРС не была создана до 1913 года, однако во время 13 скачков инфляции, предшествовавших 1913 году, инфляция резко возрастала и быстро падала (диаграмма ниже). Последнее снижение происходит с той же скоростью, что и после того, как инфляция дважды превысила 10% в 1970-х годах.

Поскольку ФРС нарушила согласованность циклов (диаграмма ниже), ФРС теперь попала в ловушку своего плана действий «выше, чтобы дольше». Это станет все более очевидным по мере того, как инфляция продолжит снижаться до нашей цели в 0,5% в середине 2024 года, исходя из темпов ее снижения после достижения пика в 2022 году. Федеральная резервная система теперь отстает от инфляционного цикла на огромные полтора года! Поскольку инфляция упадет до 0,5%, для ФРС станет несостоятельным удерживать уровень средств ФРС выше 5,25% по двум причинам: циклические циклы выходят за рамки нормы, и реальные процентные ставки взлетят до небес. Решением будет снижение ставок на 200 базисных пунктов в течение 11 недель (3 месяцев), как это делала ФРС в среднем в 9 из 13 последних циклических спадов инфляции.

«Чиновники Федеральной резервной системы начинают год с проблемы, которую им обычно хотелось бы иметь: инфляция упала гораздо быстрее, чем ожидалось… Если инфляция существенно вернулась к целевому показателю ФРС в 2%, то реальные ставки – номинальные ставки, скорректированные с учетом инфляции – выросли и может слишком сильно ограничивать экономическую деятельность. Это означает, что ФРС необходимо снизить процентные ставки. Вопрос в том, когда и насколько?... Аргументы в пользу скорейшего снижения ставок звучат так: представители ФРС быстро подняли ставки до 22-летнего максимума и телеграфировали о планах оставить их там на какое-то время, поскольку они опасались, что потребуются годы, чтобы инфляция вернулась к своей цели. Но инфляция упала гораздо быстрее, чем они ожидали. Цены без учета продуктов питания и энергоносителей выросли на 1,9% в период с июля по декабрь, по сравнению с 4% в предыдущий шестимесячный период».

При падении инфляции до 0,5% ФРС может сократить ставку на 200 базисных пунктов и при этом сохранить номинальные ставки значительно превышают инфляцию, а реальная ставка составляет 2,5%. Это также приведет к резкому падению доходности облигаций, как показано пунктирными стрелками на графике выше. По нашему мнению, короткие ставки по-прежнему будут слишком высокими и выше доходности по 10-летним облигациям. Это также приведет к значительному инвертированию кривой доходности.

ФРС в ловушке.

ФРС «должна» снизить ставки как можно скорее, но не позднее марта, хотя Пауэлл заявил на пресс-конференции FOMC 31 января, что ФРС вряд ли пойдет на снижение в марте. Рынки отреагировали неблагоприятно. Рынок знает, что ФРС не синхронизирована с 5-летним инфляционным циклом. Сейчас это заставляет потребителей и компании по-разному реагировать на падение инфляции и высокие ставки. Это «портит» то, как они обычно ведут себя, когда циклы синхронизированы, что усложняет прогнозирование того, что экономика может делать дальше, и создает больше возможностей для ошибок. ФРС совершит ошибку, если не сократит ставку в марте. И это должно сократиться значительно и быстро. К марту уровень безработицы будет близок к срабатыванию фиктивного правила. Краткосрочный импульс доходности 5- и 10-летних казначейских облигаций сейчас достигает пика ниже нуля процентов, как это было в начале 2019 года (красный кружок на графике выше). Это указывает на то, что краткосрочная коррекция доходности вверх с начала 2024 года разворачивается и что доходность облигаций может быстро упасть в ближайшие месяцы.

Краткосрочная модель дала сигналы о снижении трехмесячных процентных ставок в США 10 января 2024 года, в Канаде 17 ноября. Ставки в Великобритании – 8 ноября. Сигнал к снижению трехмесячных ставок евро поступил 1 февраля. Больше нет никаких сомнений в том, что пятилетний цикл процентных ставок достиг своего пика и теперь ставки будут быстро падать. Ставки по трехмесячным казначейским векселям снизились и теперь почти соответствуют фондам ФРС, и это, как и в прошлом, «говорит» о том, что ФРС, «должна» снизить ставки.