Что учитывается при формировании резерва по сомнительным долгам

Требования в отношении отнесения задолженности к сомнительной различаются для бухгалтерского и налогового учета.

Резерв по сомнительным долгам в бухгалтерском учете

Для БУ важно руководствоваться Приказом Минфина № 34н от 29.07.1998.

Дебиторская задолженность должна быть:

- не погашена в установленный срок;

- без перспектив погашения или с низкой степенью вероятности уплаты долга;

- без обеспечения.

Последний пункт подразумевает залог, поручительство, иную форму гарантии по выплате долга. Отчисления в резерв относятся к прочим расходам, согласно ПБУ 10/99.

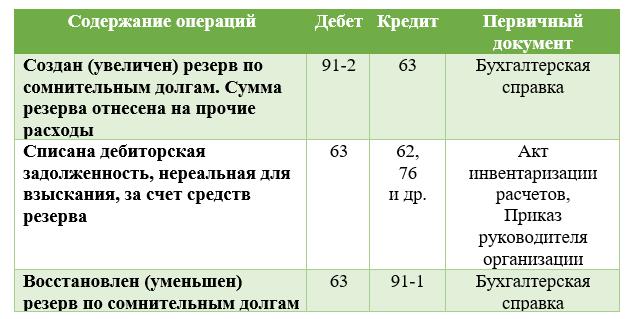

Бухгалтерский учет резервов по сомнительным долгам: проводки

В бухгалтерском учете для этой цели предназначен 63 счет «Резерв по сомнительным долгам». Счет кредитуется при создании или увеличении, дебетуется – при расходовании или уменьшении.

- Формирование резерва по сомнительным долгам отражается проводкой Дт 91.2 Кт 63. Основанием для отражения операции является бухгалтерская справка с расчетом размера резерва.

- Списание с резерва по сомнительным долгам суммы дебиторской задолженности, которую нельзя вернуть, отражается проводкой - Дебет 63 Кредит счетов, на которых аккумулируется долг контрагента: 62 (по отгруженной продукции, товарам, оказанным услугам, выполненным работам), 76, 60 – по предоплате поставщикам, подрядчикам. Основанием для составления проводки является акт инвентаризации задолженности, распорядительный документ.

Списание безнадежных долгов производится за счет суммы средств резерва, которая создана специально для этой «дебиторки». Если ее оказывается недостаточно, остальная сумма относится на прочие расходы.

В каких случаях нужно восстанавливать резерв по сомнительным долгам в бухгалтерском учете, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Резерв по сомнительным долгам в налоговом учете

НК РФ выставляет свои требования в отношении создания резерва по сомнительным долгам. Во-первых, он не является обязательным, во-вторых, к сомнительному можно отнести долг, если:

- Он образовался в результате отгрузки товаров, продукции, оказанной услуги, выполненной работы.

- Срок неисполнения обязательств по уплате превысил 45 дней.

- Он не имеет обеспечения в виде банковской гарантии, залога, поручительства.

Последнее требование совпадает с положениями по бухгалтерскому учету.

Нельзя признать сомнительным долг при наличии встречных обязательств перед дебитором. Не допускается включать в сомнительные долги, образовавшиеся:

- по предоплате;

- от приобретения имущественных прав (прав требования);

- в результате расчета штрафных санкций.

Создать резерв вправе только налогоплательщики, использующие метод начисления. Отчисления в налоговом учете относятся к внереализационным расходам (ст. 265 НК РФ).

Ограничения по сумме

Формирование резерва по сомнительным долгам производится:

- В бухгалтерском учете - без ограничений, в соответствии с учетной политикой компании.

- В налоговом учете существует 10%-й барьер по отношению к выручке.

Показатель выручки берется в расчет за определенный период в зависимости от даты формирования. Если резерв создается по состоянию на конец года (31 декабря), то в расчет принимается выручка за год. При формировании резерва по результатам квартала (полугодия) можно выбрать один из периодов: текущий квартал или предыдущий год. Ограничения определяются исходя из принципа: какой из этих показателей больше.

Расчет резерва по сомнительным долгам: примеры

Пример 1: ООО «Лабиринт» закрепило в учетной политике положение о создании резерва по сомнительным долгам в бухгалтерском учете в размере не более 5 % от выручки компании по состоянию на 31 декабря 2023 года.

Были выявлены сомнительные долги:

- ООО «Кварц» - 10 тыс. р. – за товары;

- ООО «Меридиан» - 70 тыс. рублей – приобретение прав требования.

Выручка ООО составила 800 тыс. рублей. Предельный размер резерва в БУ составил 40 тыс. р. Поэтому в резерв будет включен долг ООО «Кварц» полностью, а по ООО «Меридиан» - только 30 тыс. рублей.

Пример 2: ООО «Лабиринт» закрепило в учетной политике, что формирование резерва по сомнительным долгам в НУ производится исходя из 5 % от выручки, чтобы не было различий в бухгалтерском и налоговом учетах.

Выручка ООО составила 800 тыс. рублей. Размер резерва в НУ - 40 тыс. руб. По условиям первого примера резерв будет создан только на 10 тыс. р. (ООО «Кварц»), так как задолженность ООО «Меридиан» возникла от приобретения прав требования.

Теоретически возможно избежать разницы между суммами резерва в бухгалтерском и налоговом учетах. На практике это редко удается, так как присутствуют долги по авансам и предоплате, без отражения которых в бухгалтерском учете будут некорректные данные. Кроме того, могут быть права требования и имущественные. В налоговом учете они не предусмотрены.

Итоги

Правила создания резерва по сомнительным долгам в бухгалтерском и налоговом учетах различаются. Бухгалтерский учет резерва ведется на счете 63, который кредитуется при создании и дебетуется при списании.