Пришли мне от Управления соц. защиты на электронку указания, как исправить мой отчет опекуна. С ЭЦП. Ссылками прицепили инструкции по заполнению. Я собственно этого и ждала. Письмо на электронку с ЭЦП как раз пойдет для обжалования действий. Выкладываю письмо Управления и подготовленное в прокуратуру заявление. Письмо их картинками, заявление моё текстом. Вам для удобства. Адаптируйте под себя и свою ситуацию.

В прокуратуру Зеленоградского Административного округа города Москвы

от Твардовской Светланы Владимировны, проживающей по адресу: г. Москва, г. Зеленоград, к........

Телефон +7...........

Жалоба

на незаконные действия Управления социальной защиты населения Зеленоградского Административного округа города Москвы.

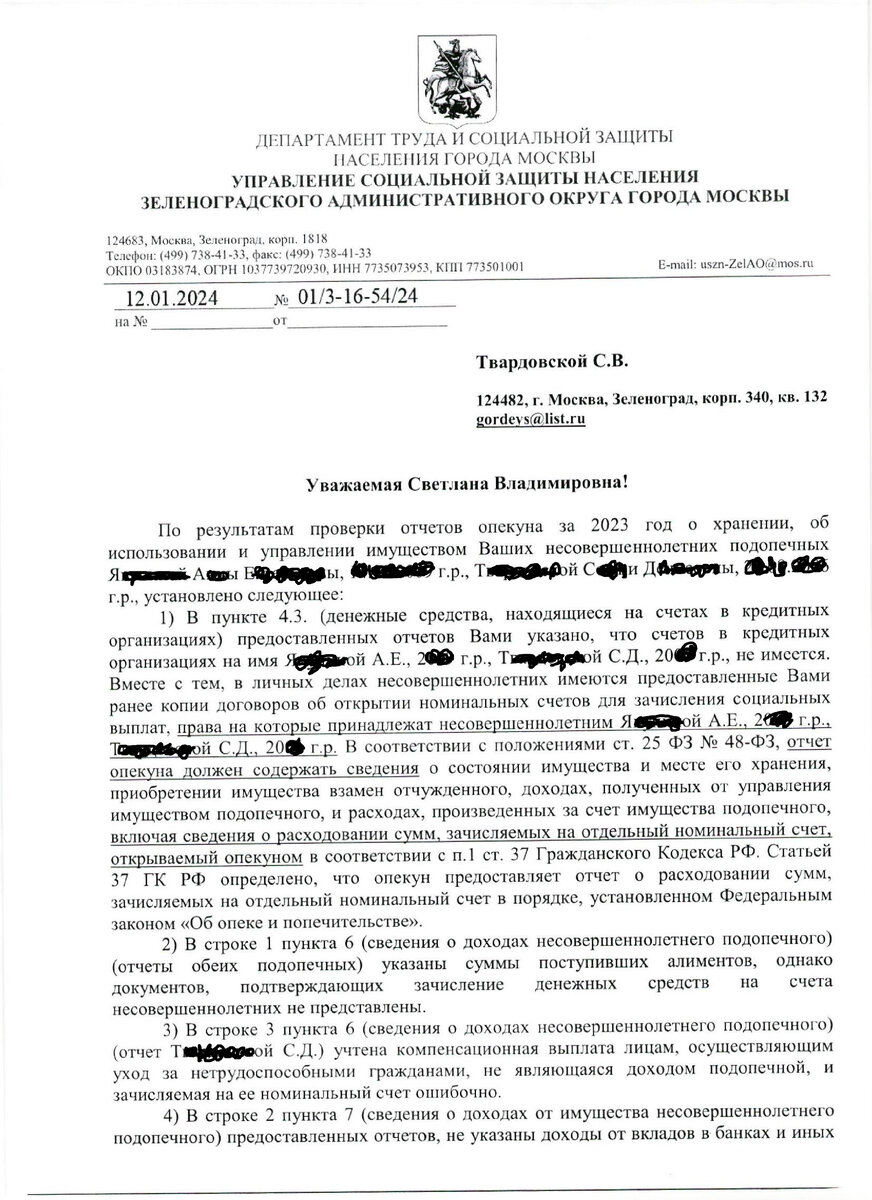

09 января 2024 года мной были сданы два отчета опекуна о хранении, об использовании имущества и об управлении таким имуществом несовершеннолетних подопечных Т….ой С…..и Д….в ……года рождения и Я…..ой А……ы Е……..ы 14.05.2009 года рождения. Подопечные - единоутробные сестры. Отцы в свидетельствах о рождении

не указаны. Копию сданного в Мой Семейный Центр «Зеленоград»

и приложений прилагаю. Единственный документ, на котором я не стала просить проставить печать о приеме – Уведомление о ходе исполнительного производства из ФССП от 22.12.2023 года. Данный документ содержит

35 страниц и задерживать очередь из опекунов за мной, чтобы специалист МСЦ «Зеленоград» подписала каждую страницу я не стала. В самом отчете отражено общее количество страниц приложений.

12.01.2024 года мне на электронную почту поступило письмо

от сотрудницы Управления социальной защиты населения Зеленоградского Административного округа города Москвы Шубиной Татьяны Сергеевны (наш инспектор органа опеки). Распечатка с моего E-mail прилагается. Письмо содержало приложенный PDF-файл с электронно-цифровой подписью начальника Управления Супринович И. А. с указанием

на необходимость правки и доработки отчёта, указанием на недочеты, пояснениями, что я должна указать в различных пунктах. Также письмо содержало ссылки, на рекомендованный для всей Москвы Департаментом Труда и Социальной защиты населения, разработанный организацией Мой Семейный Центр «Содействие», вид отчета и пояснительной записки, разъяснения к пунктам, методике их заполнения и так далее. Вот эти ссылки.

Прошу ознакомиться и приобщить данные по ссылкам к материалу.

Данные рекомендации противоречат действующему законодательству. Порочная практика сложилась на территории всей Москвы. Подчиняясь вышестоящей организации, наше Управление, а ранее отделы социальной защиты населения, понуждали и понуждают опекунов заполнять отчеты

в форме, противоречащей законодательству Российской Федерации. Дело

в том, что отчёт опекуна Москвы свела к принципу бухгалтерского баланса, где на номинальном счете остаток на начало отчетного периода плюс капитализация по номинальному счёту плюс поступления на номинальный счет должны быть равны остатку на конец отчётного периода плюс расход

за год. Именно потому идут указания внести в различных пунктах отчета сведения, которые эти пункты содержать не должны.

Главный аргумент в защиту позиции, что отчет опекуна никак

не может быть подобием бухгалтерского баланса содержится

в законодательстве. Так часть 2 статьи 25 Федеральный закон от 24.04.2008

N 48-ФЗ (ред. от 10.07.2023) "Об опеке и попечительстве"(далее

ФЗ «Об опеке и попечительстве») гласит:

«Отчет опекуна или попечителя должен содержать сведения о состоянии имущества и месте его хранения, приобретении имущества взамен отчужденного, доходах, полученных от управления имуществом подопечного, и расходах, произведенных за счет имущества подопечного, включая сведения о расходовании сумм, зачисляемых на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с пунктом 1 статьи 37 Гражданского кодекса Российской Федерации.

К отчету опекуна или попечителя прилагаются документы (копии товарных чеков, квитанции об уплате налогов, страховых сумм и другие платежные документы), подтверждающие указанные сведения, за исключением сведений о произведенных за счет средств подопечного расходах

на питание, предметы первой необходимости и прочие мелкие бытовые нужды. ………(часть 2 в ред. Федерального закона от 31.12.2017 N 495-ФЗ)»

Выделенный фрагмент дублируется в Постановлении Правительства Российской Федерации, утвердившем Форму отчета опекуна несовершеннолетнего подопечного. Так из раздела «Правила ведения личных дел» пункт подпункт «е» Постановления Правительства РФ

от 18.05.2009 N 423 (ред. от 10.02.2020) "Об отдельных вопросах осуществления опеки и попечительства в отношении несовершеннолетних граждан" (далее ПП РФ № 423), мы можем уяснить,

что «в отчете опекуна указываются сведения о расходах на нужды подопечного, произведенных за счет полученных доходов (за исключением сведений о произведенных за счет средств подопечного расходах

на питание, предметы первой необходимости и прочие мелкие бытовые нужды); (в ред. Постановления Правительства РФ от 10.02.2014 N 93)»

Таким образом, в соответствии со ст. 25 ФЗ «Об опеке

и попечительстве» и подзаконным актом Правительства РФ, утвердившем форму отчета опекуна часть расходов в самом отчете опекуна

не отражается. Не отражается нигде! Тогда каким образом отчет сведен Департаментом труда и социальной защиты населения Москвы

и Управлением социальной защиты населения Зеленоградского Административного округа города Москвы к принципу бухгалтерского баланса? Как остаток+приход+капитализация могут быть равны в отчете остаток+расход, если части расъходов в «теле» отчёта быть не должно?

Структура самого документа и смысл пунктов отчета подогнаны вышеупомянутыми организациями под необходимость сведения баланса,

и далеки от того какими их задумывал нормотворец.

Так в различных пунктах отчета мы видим рекомендации внести номинальный счет и место его хранения (в пункт 4.3), остаток на нем

на начало отчетного периода, остаток на нем на конец отчетного периода, доход от номинального счета в виде капитализации по номинальному счёту. Все эти действия имеют смысл лишь в том случае, если отчёт выстраивается по принципу бухгалтерского баланса, а я уже обосновала, что по этому принципу отчет выстроен быть не может в силу того, что нормы законодательства исключают отражение ряда трат в «теле» отчёта.

Снова обратимся к вышеупомянутой статье ФЗ «Об опеке

и попечительстве». Перечитаем ее внимательно! «Отчет опекуна

или попечителя должен содержать сведения о состоянии имущества и месте его хранения, приобретении имущества взамен отчужденного, доходах, полученных от управления имуществом подопечного, и расходах, произведенных за счет имущества подопечного, включая сведения

о расходовании сумм, зачисляемых на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с пунктом 1 статьи 37 Гражданского кодекса Российской Федерации»… Из указанной нормы видно, что законодатель не требует указывать состояние, место хранения, доходы, поступающие на номинальный счет, он говорит лишь

о расходовании сумм, зачисляемых на номинальный счёт. Таким образом, можно прийти к выводу, что законодатель не предполагал включение сведений по номинальному счету в пункты отчета о счетах подопечного (пункт 4.3), сохранности данных счетов (пункт 5) и доходах от счетов подопечного (пункт 7). Законодатель прямо говорит лишь о сведениях

о расходовании сумм с номинального счёта. И действительно! Ведь все доходы, поступающие на номинальный счёт, мы отражаем в пункте 6 отчета опекуна. Зачем их дублировать еще куда-то? При принципе бухгалтерского баланса в отчете опекуна, остаток за прошлый год вдруг оказывается

в доходах… А как он может быть доходом за текущий год, если он уже учён в прошлом году, как доход? Таким образом, по итогам года задваивается сумма дохода… И опекун по итогам доходов за много лет и расходов за эти годы вдруг окажется растратчиком при такой форме заполнения…

В соответствии со статьёй 37 Гражданского Кодекса Российской Федерации (далее ГК РФ) «суммы алиментов, пенсий, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иные выплачиваемые на содержание подопечного средства, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, подлежат зачислению на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с главой 45 настоящего Кодекса,

и расходуются опекуном или попечителем без предварительного разрешения органа опеки и попечительства. Опекун или попечитель предоставляет отчет о расходовании сумм, зачисляемых на отдельный номинальный счет,

в порядке, установленном Федеральным законом «Об опеке

и попечительстве»… Обращаю внимание, что речь опять идет лишь

о расходовании сумм, поступающих на номинальный счет в отчёте. Ни слова о месте хранения номинального счёта, доходах от него и так далее.

Почему законодатель выразил данную норму именно так? Полагаю, причина этого в том, что на номинальный счет ежемесячно поступают денежные средства в виде пособий, социальных и компенсационных выплат, пенсий и алиментов ежемесячно для ежемесячного же содержания ребенка, дабы обеспечить подопечному достойные условия жизни здесь и сейчас. Если бы законодатель хотел, чтобы опекун хранил эти денежные средства,

то прямо бы указал это. Более того, законодатель издает отдельно нормы права, которые обеспечивают содержание лица из числа детей-сирот и детей, оставшихся без попечения родителей, после достижения совершеннолетия. Это и различные пособия, повышенные выплаты по безработице лицу, впервые ищущему работу и так далее. То есть номинальный счёт

не предусматривает хранение. И именно это сказано в статье 37 ГК РФ.

В защиту данной позиции косвенно выступает и сама форма отчета опекуна, где в п. 4.3 перечисляются различные виды счетов подопечного, где могут храниться денежные средства подопечного, подлежащие хранению "ссудный, депозитный, текущий, расчетный и другие". Это открытый список. Тем не менее, номинальный счет прямо не упомянут в отчете о хранении имущества подопечного. Но другие виды счетов имеются далеко не у всех подопечных (а чаще не имеется никаких), а номинальный есть у каждого ребенка, находящегося под опекой. Так почему нормотворец не упомянул

в отчете опекуна номинальный счет подопечного? Повторюсь, он есть

у каждого подопечного! Забыли? Не думаю. Формально-юридически номинальный счет является счетом опекуна, а не подопечного и создан для поступления средств, которые должны расходоваться на подопечного.

То есть ребенок владельцем счета не является, а является бенефициаром

по счёту. Именно потому, что речь в отчете может идти только о расходах

с номинального счёта, и только тех расходах, которые не относятся

к расходам на питание, предметы первой необходимости и прочие мелкие бытовые нужды. Если обратиться к законодательству РФ и рассмотреть понятия предметы первой необходимости и мелкие бытовые нужды, то это довольно широкий список.

Таким образом, требования пункта 1 письма Супринович И. А. внести в пункт 4.3. отчета номинальный счет противоречат законодательству,

так как номинальный счет предназначен не для хранения, а предназначен

для расходования поступающих средств на содержание, на жизнь ребенка, расходование этих средств я отразила в пояснительной записке, так как места для отражения трат на питание, предметы первой необходимости и прочие мелкие бытовые нужды в «теле» отчета нет. Все поступившие средства израсходованы именно на эти нужды. У меня взрослые девочки, только комплект белья старшей (трусики и бюстгалтер) с учётом особенностей старшей девочки (большая тяжелая грудь, сколиоз, полимастия) обходятся около 10 тысяч рублей. Врачами рекомендовано внимательно относиться

к этому вопросу, ей не должно нигде тереть, давить и так далее, должна быть обеспечена хорошая поддержка, чтобы не страдал позвоночник. И этот комплект нужен не один в год. А это одежда – то есть предметы первой необходимости. Куда мне это в отчёте указывать? Очки при астигматизме тоже стоят недешево, а у ребенка их куплено несколько. По мере изменения зрения, появления царапин, меняются линзы, которые составляют львиную долю стоимости очков. Это меньше, чем предусмотренные в 8 пункте траты на товары, стоимость которых превышает двукратный размер прожиточного минимума в целом по России, но это тоже каждый раз немалая сумма. Очки тоже относятся к предметам первой необходимости у ребенка, имеющего проблемы со зрением. Куда мне писать расход на них? Эти расходы я могу написать только в пояснительной записке. Что я и сделала. Более того пояснительная записка не является обязательным элементом отчета опекуна. Она не предусмотрена никаким нормативно-правовым актом. Если в пункте 8 отчёта опекуна нули, то это и означает, что вся сумма израсходована

на питание, предметы первой необходимости и прочие мелкие бытовые нужды. Ведь эти траты в соответствии с законодательством в отчете

не отражаются. Но понимать этот факт уполномоченные в сфере опеки органы почему-то не хотят.

Пункт 2 письма, содержит не соответствующее действительности заявление, что сведения о поступлении средств в качестве алиментов

к отчетам не представлены. К отчётам опекуна были приложены 46 листов приложений к одному отчету и 44 листа к другому. Среди них по 35 страниц Уведомления о ходе исполнительного производства из ФССП от 22 декабря 2023 года и выписка за наябрь-декабрь 2023 года (по 3 страницы), с моего личного счета, на который весь год поступали алименты от матери подопечных. Кроме того к каждому из отчетов была приложены пояснительные записки на 3 страницах и выписки с номинальных счетов

по 5 страниц и 3 страницы. Итого в отчёте С….и 35+3+3+5=46 страниц приложений, у А….ы 35+3+3+3=44 страницы. Количество страниц приложений указаны в конце отчетов. В Уведомлении из ФССП

от 22 декабря 2023 года видно все суммы, перечисленные до 25 декабря 2023 года суммы алиментов. Единственная сумма, которая пришла в конце декабря в качестве алиментов и не отражена в Уведомлении ФССП о ходе исполнительного производства, отражена в выписке с моего личного счёта, на который она поступила.

В декабре мной повторно была направлена жалоба в ФССП

с требованием зачислять взысканные алименты на номинальные счета детей. Жалоба удовлетворена. Ответ ФССП прилагается. Надеюсь, что в новом году алименты будут зачисляться на номинальные счёта, где бенефициарами являются подопечные. Проблема с зачислением алиментов существовала

с самого начала. Когда в 2015-ом году я привезла в ФССП исполнительный лист и сведения о месте нахождения матери подопечных, я привезла судебному приставу и реквизиты, и договоры на номинальные счета подопечных (трех единоутробных сестер). Ни пристав, ни его начальник

не поняли что это за счета, хотя я отсылала их к статье 37 ГК РФ. Взыскателем числилась я и у меня взяли еще и номер моего счета. Видимо, разобравшись, что за зверь такой номинальный счет, ФССП с самого начала перечисляли алименты на счёт одной из трех сестёр – старшей Влады.

И каждый раз мне приходилось в пояснениях к отчёту объяснять эту ситуацию, объяснять почему денежные средства приходящие на счет одной из сестер в качестве алиментов на троих, тратятся пропорционально

на 3 сестер. Почему реквизиты двух номинальных счетов, привезенных мной в 2015 году в ФССП просто выкинуты ими, я могу только предполагать.

А в прошлом году ФССП решила почему-то зачислять алименты

на мой личный счет. Предоставлять органу опеки выписку со всеми моими кредитами, возвратами кредита и вообще со всей банковской историей за год моего личного счета я не намерена. Это, вообще-то, охраняемая законом, банковская тайна. Сведения о поступлениях были предоставлены в виде уведомления ФССП и последних поступивших сумм в выписке с моего счета. Требование ко мне предоставить выписку с моего личного счёта со стороны Управления социальной защиты противозаконно. Однако прокуратуре

в приложениях к данному заявлению я эту выписку предоставлю. Кроме того, на данный момент у меня имеется уведомление ФССП со всеми взысканными и переведенными мне суммами алиментов за прошлый год.

Таким образом, пусть в виде двух документов, но сведения

о поступивших алиментах мной были предоставлены к отчету. Более того, орган опеки и попечительства вправе запросить эти сведения самостоятельно посредством электронного документооборота. И должен это делать для проверки поступлений на номинальный счет или иные счета денежных средств в виде пенсий, пособий и иных социальных выплат из всех зачисляющих эти суммы организаций. Сделай Управление это, они

бы убедились в достоверности предоставленных мной документов

и сведений.

Пункт 3 письма Супринович И. А. является демонстрацией незнания законодательства непосредственно касающегося возможных выплат

на подопечных детей. Так она пишет «В пункте 3 пункта 6 (сведения

о доходах несовершеннолетнего подопечного) (отчет Твардовской С.Д.) учтена компенсационная выплата лицам, осуществляющим уход

за нетрудоспособными гражданами, не являющаяся доходом подопечной,

и зачисляемая на ее номинальный счет ошибочно». Данная выплата перечисляется СФР и носит компенсационный характер, компенсируя утраченный заработок неработающему лицу, осуществляющему уход

за ребенком-инвалидом. В данном случае лицу осуществляющему уход

за С……й.

Но в силу законодательства данная выплата перечисляется на счёт самого пенсионера вместе с пенсией. Такой порядок зачисления предусмотрен Постановлением Правительства РФ от 02.05.2013 N 397 (ред. от 16.08.2022) "Об осуществлении ежемесячных выплат неработающим трудоспособным лицам, осуществляющим уход за детьми-инвалидами

в возрасте до 18 лет или инвалидами с детства I группы" (вместе

с "Правилами осуществления ежемесячных выплат неработающим трудоспособным лицам, осуществляющим уход за детьми-инвалидами

в возрасте до 18 лет или инвалидами с детства I группы"). Так в пункте 2 Правил сказано: «Ежемесячная выплата устанавливается проживающим на территории Российской Федерации родителю (усыновителю) или опекуну (попечителю), а также другому лицу, осуществляющему уход за ребенком-инвалидом в возрасте до 18 лет или инвалидом с детства I группы (далее - лицо, осуществляющее уход), независимо от совместного проживания

с ребенком-инвалидом в возрасте до 18 лет или инвалидом с детства

I группы». Из данной номы понятно, что выплата устанавливается

не ребенку-инвалиду, а лицу осуществлявшему уход. В то же время абзац 2 пункта 3 правил гласит: «Ежемесячная выплата производится

к установленной ребенку-инвалиду в возрасте до 18 лет или инвалиду

с детства I группы пенсии и осуществляется в течение периода осуществления ухода за ним в порядке, установленном для выплаты соответствующей пенсии»…

Из данных норм видно, что денежные средства за уход поступают вместе

с пенсией, а значит на тот же счёт, на который приходит пенсия.

В данном случае на мой номинальный счет, где бенефициаром является С…….я. Так ее по закону зачисляет СФР. Этот вопрос я уточняла в тогда еще ПФР и мне было разъяснены вышеуказанные правила зачисления выплаты.

Я нигде не писала, что это ошибочно!

В пояснительной записке я написала: «Поступающее на номинальный счёт опекуна, где бенефициаром является С…..я, вместе с пенсией средства из СФР, лицу осуществляющему уход за ребёнком-инвалидом в размере

14,4 тысяч рублей были переданы опекуном данному лицу». Я не могла проигнорировать поступление этих средств на номинальный счет и отразила их в компенсационных выплатах, но они принадлежат не подопечной,

а принадлежат лицу, осуществляющему уход, и лишь поступают на тот же счёт, что и ее пенсия – номинальный. Так предусмотрено законодательством! В случае, если прокуратура сочтет верным не указывать данные доходы

в доходах подопечной, я готова исключить эту сумму из графы 3 пункта 6.

Я сочла правильным указать все доходы, поступившие на номинальный счет. Иначе лица проверяющие отчёт просто не поймут, что это за сумма, поступившая на номинальный счет и отраженная в выписке с номинального счета, но отсутствующая в отчете. Но эта выплата как пришла с пенсией, так тут же и ушла лицу осуществляющему уход, потому что она назначена ему. Это оплата его услуг, предусмотренная законом.

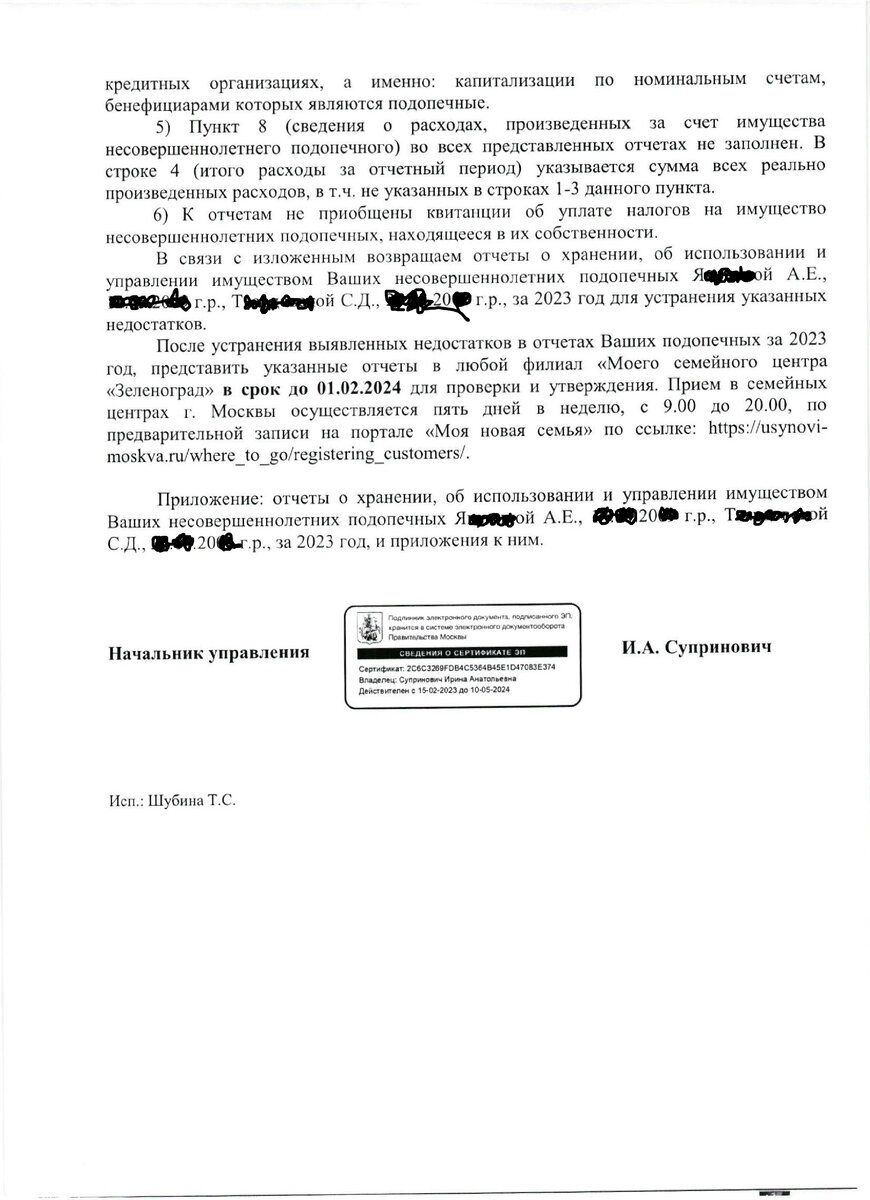

Пункт 4 письма Супринович И. А. отсылает к строке 2 пункта 7. Автор требует указания капитализации по номинальному счёту в данном пункте. Подробный разбор того, почему я не считаю возможным указание сведений

о номинальном счете в отчете вообще, я писала выше. Что касается доходов от номинального счета в виде капитализации, то сам этот пункт 7 препятствует внесению сведений в него доходов от номинального счета. Если обратить внимание на сноски к данному пункту, то там имеется требование указывать реквизиты (дата, номер) акта органа опеки

и попечительства, разрешающего реализацию имущества. А мы помним,

что средства с номинального счёта расходуются опекуном

без предварительного разрешения органа опеки. Тогда как в пункте,

где, требуются разрешения от органа опеки на снятие, может оказаться номинальный счёт и доходы по нему? Вписывая капитализацию в этот пункт, мы предполагаем, что на снятие суммы капитализации нам потребуется разрешение органа опеки и попечительства? Более того номинальный счет

не предназначен для хранения денег, он для расходования средств, поступающих на жизнь ребенка. Если опекун не хранит там деньги, а сразу снимает и в текущем месяце расходует их на ребёнка наличными,

то и капитализации не будет никакой. Но поскольку я не снимаю деньги сразу после поступления их на номинальный счет или снимаю частично, то и капитализация небольшая есть. Но я не претендую на эти средства и указалаих в доходах в пункте 6 строке 7 подстроке 1. Капитализация у обоих детей не превышает 150 рублей в год. Они тоже израсходованы

на подопечных без разрешения органа опеки, поскольку поступили

на номинальный счет. И пункт 5, и пункт 7 содержат в сносках отсылки

к разрешающим актам органа опеки, а значит сведения с номинальных счетов в этих пунктах оказаться никак не могут. Именно поэтому капитализация в виде дохода по номинальному счету оказалась в моем отчете в пункте 6, там есть для этого строка 7 (иные доходы).

Пункт 5 письма Супринович И. А. содержит требование внести

в строку 4 пункта 8 всех реально произведенных расходов, в том числе

не вошедших в строки 1-3 данного пункта. Данное требование является незаконным. Более того, подобная форма заполнения отчета грозит мне взысканием всей суммы, израсходованной за год на ребёнка и возможным уголовным преследованием по статье 160 УК РФ. Я уже указывала, что

в нашем случае вся сумма доходов за год израсходована в интересах подопечных на питание, предметы первой необходимости и прочие мелкие бытовые нужды. Законодательство прямо указывает, что данные расходы

в отчете не отражаются. В пояснительной записке я указала, что все денежные средства, полученные на номинальный счет, потрачены

на питание, предметы первой необходимости и прочие мелкие бытовые нужды. Подо что меня подставляет Супринович И. А.? Под уголовную статью? Всё, что находится в 8 пункте должно быть подтверждено платежными документами. Это видно по сноскам к пункту.

Строка 4 «ИТОГО» относится к сумме 1-3 пунктов, а не ко всем расходам

за год. Снова попытка превратить отчёт в бухгалтерский баланс, которым отчет быть не может в силу закона!

Кроме того, в сносках к пункту 8 имеются пояснения: «<1> Указывается стоимость приобретенных в интересах несовершеннолетнего

подопечного товаров, работ и услуг в соответствии с платежными и иными

документами, удостоверяющими расходы за отчетный период.

<2> Указываются даты получения средств со счета несовершеннолетнего

подопечного и даты произведенных за счет этих средств расходов для нужд

несовершеннолетнего подопечного.” То есть речь в пункте 8 может быть только о расходовании денежных средств с личных счетов ребёнка, а не опекуна, коим является номинальный. Пояснение прямо говорит о счетах ребёнка! Во всяком случае внесение сведений о расходах с номинального счёта в этот пункт весьма спорно. Как же тогда быть с обязанностью опекуна отчитаться о расходовании денежных средств с номинального счёта? Доход мы в отчёте указываем, а расход? А расход прекрасно видно по выписке с номинального счёта, как и остатки. Кроме того в пояснительной записке опекун обычно делает пояснения к отчету. И эти документы являются частью

отчета…

На данный момент существует судебная практика. Суммы, указанные в 4 строке 8 пункта взыскиваются с опекунов порой целиком, если

не подтверждены чеками. Но чеки на питание, предметы первой необходимости и прочие мелкие бытовые нужды не приобщаются к отчету

и соответственно не хранятся опекунами. Суд же видя огромную сумму

в 4 строке 8 пункта не понимает, что опекуна заставили сюда вписать все расходы за год на ребёнка и в его интересах. Суд исходит из того, что расходов на питание предметы первой необходимости и прочие мелкие бытовые нужды в «теле» отчета нет и быть не может по закону! А значит что это за сумма в 4 строке 8 пункта? Крупный необоснованный, неподтверждённый платежными документами, нецелевой расход? И суд естественно взыскивает его

с опекуна. У меня есть подобные решения судов. Их можно найти в судебной практике. Только вот понять, что взыскание произведено судом именно

по причине того, что опекун сдуру по требованию опеки вписал всю сумму расхода на ребёнка за год в 4-ую строку 8 пункта невозможно. Для этого нужно видеть не только решение суда, но и сам отчет опекуна. А дела целиком ни в правовые системы, ни в сеть Интернет не выкладываются. Тем более касающиеся несовершеннолетних… Но в прокуратуре в отличие

от Управления должны быть грамотные юристы. Я думаю, Вы поймете о чем я, и почему суды выносят именно такие решения, если вдруг в 4 строке

8 пункта окажется вся сумма расхода за год на ребёнка. Подобные требования выдвигаются к опекунам по всей Москве сейчас. Это уловка Департамента и Управлений, для того чтобы загнать всех опекунов под новое постановление о дополнительных номинальных счетах (к слову

не предусмотренных федеральным законодательством), открываемых вопреки праву выбирать банк только в одном банке - Тинькофф. Для новых приемных родителей дополнительный номинальный счет является неотъемлемой частью договора о приемной семье сейчас, а старые должны подписать дополнительное соглашение к договору. Дополнительное соглашение должно быть соглашением сторон, то есть опекун должен выразить своё согласие на оформление такого дополнительного номинального счёта. Несогласие опекунов обосновано.

С дополнительного номинального счета нельзя снимать деньги наличными и нельзя переводить денежные средства. Причин много. В разных семьях они разные. Сложнее всего принять это семьям, где детей много. Это технически сложно собирать каждому ребенку отдельную корзинку в супермаркете и отдельно оплачивать. В моем случае несогласие обосновано тем, что я вывожу детей в Крым летом на 3 месяца, а там далеко не везде есть услуга эквайринга. Много где только нал или перевод. Да даже наша любимая с детьми кафешка «Сафо» в Зеленограде с восхитительным пловом платежи принимает только наличными или переводом. Чек дают. Эквайринга нет… Ну и рынки… тоже нал или перевод… Даже буфет Кремлевского Дворца только наличные! Я была бы не против пойти

на дополнительный номинальный счет, если бы услуга эквайринга была

в каждой подворотне по все России. Но пока этого нет. А значит, это ограничит нас в поездках, на отдыхе и так далее. Даже если цель не загнать нас под дополнительный номинальный счет… В любом случае мы все

на крючке у органов опеки… В любой момент иск в суд и ты окажешься должен миллионы за несколько лет… Да, именно несколько лет! Несколько лет меня заставляли именно так заполнять отчет, а сил на борьбу

за законность у меня просто не было. Весь ресурс уходил на детей. Их было четверо, двое было с инвалидностью по психиатрии… один тяжелый. Осталось двое. Я готова побороться. За себя и в данном случае за опекунов Зеленограда, обращаясь к Вам. Вы вправе проверить отчеты за несколько лет. Такая ситуация в Матушкино-Савелки точно последние несколько лет. Все живут под Домокловым мечом...

В других опеках по-разному в зависимости от инспектора. Донести бы ситуацию до прокуратур других округов Москвы. Потому что сейчас методичка «Содействия» от Департамента (по ссылкам из письма) закабалит всех опекунов Москвы. Простите за мой французский, но это форменная подстава от Департамента и Управлений соц. защиты.

И касательно последнего пункта письма Супринович И.А. Налоги на имущество в 2023 году за имущество не платились, поскольку мне

не поступало требований и уведомлений о необходимости уплаты. Уточню

в налоговой. Соня пенсионер по инвалидности в любом случае освобождена от уплаты налогов. В отношении Ани узнаю. Здесь признаю свой недосмотр. Если налоги начислены, они будут оплачены в 2024 году, в любом случае

в отчёт за 2023 год эти оплаты войти уже не смогут. Поскольку оплаты налогов не было в силу отсутствия уведомлений, то и указать в отчёте

я оплату не могла.

Кроме того, утверждённая Постановлением Правительства РФ форма отчета опекуна предполагает заполнение отчёта одним опекуном. Это обосновано тем, что денежные средства на содержание поступают на номинальный счет одного из приемных родителей/опекунов. В рекомендациях по ссылкам, в отчет предлагается вписывать обоих родителей, дополняя форму. Насколько действительный остаётся форма, утвержденная Правительством и исправленная/дополненная опекуном? На мой взгляд, дополнения, непредусмотренные формой (например, как в пункте 7 «Иные доходы»), делают форму недействительной. Да и как может отчитываться за денежные средства опекун, который их не получает? Доводы авторов методических рекомендаций сводятся к тому, что опекуны являются супругами и имеют общий семейный бюджет. Однако режима общего семейного бюджета и совместной собственности на доходы распространяется только на имущество самих опекунов, и никак не на имущество подопечного. У опекуна и подопечного раздельный режим имущества в соответствии со статьей 17 ФЗ «Об опеке и попечительстве». Не общий семейный! Сможет супруг опекуна, на имя которого открыт номинальный счёт, снять с этого счёта денежные средства в банке? Нет! Тогда и нести ответственности за расходы с этого счёта он тоже не может. А соответственно отчёт опекуна должен быть заполнен тем опекуном, на имя которого открыт номинальный счёт! Обязанности по опеке лежат на обоих, но разделять эти обязанности супруги вправе так, как они считают нужным. И ответственность за расходование денежных средств с номинального счёта может нести только тот опекуна на имя которого он открыт. И отчёт заполнять соответственно тоже должен он.

В связи с изложенным, прошу прокуратуру разобраться в сложившейся ситуации с отчетами опекуна, как конкретно моей, так и в ситуации

с отчетами опекунов в округе в целом, провести проверку формы заполнения за прошлые годы (хотя бы в пределах срока исковой давности), провести опрос опекунов о понуждении и склонении к определённой форме заполнения отчёта. Мне еще несколько лет назад были высланы требования на электронную почту с официального e-mail органа опеки с окончанием

на mos.ru, подобные тем, что выдвинуты сейчас, до этого письма я упрямо сопротивлялась их видению отчета и из акта в акт мне годами писали, что я безответственный опекун и отчёты за прошлые годы не утверждены. Прошу также указать Управлению социальной защиты населения Зеленоградского Административного округа города Москвы на противозаконность выдвинутых мне и выдвигаемых другим опекунам подобных требований

к форме заполнения отчета опекуна несовершеннолетнего, обязать Управление принимать отчёты в соответствии с законодательством,

а не методичкой «Содействия», распространенной Департаментом труда

и социальной защиты населения города Москвы.