А хотите уже сейчас проникнуть в мир инвестиций? Этот бот для вас! Внимательно почитайте, возможно это сделает вашу жизнь лучше!

Уязвимые и устойчивые сектора акций

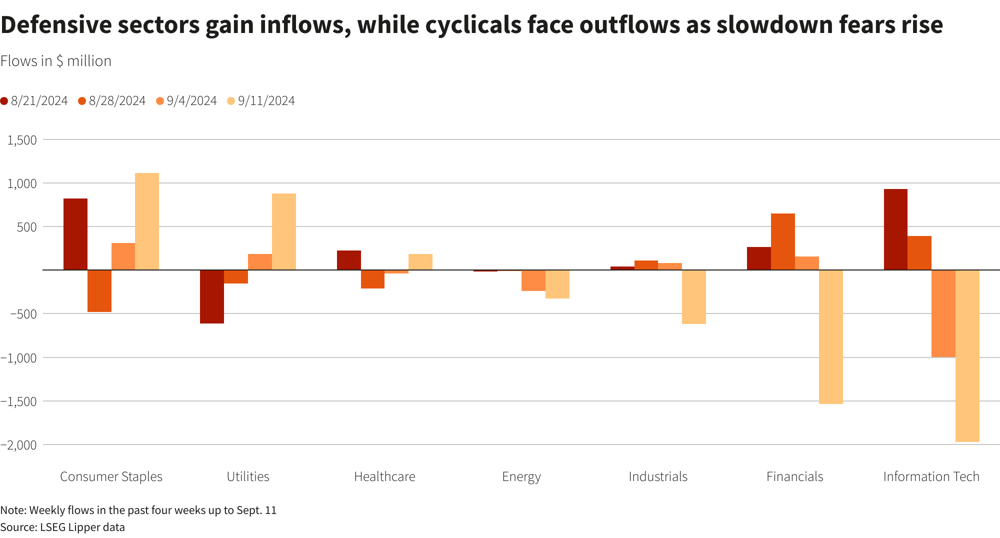

Рецессия обычно по-разному влияет на различные секторы фондового рынка. Циклические сектора – такие как технологический, потребительский (товары не первой необходимости), промышленный и финансовый – считаются наиболее уязвимыми. В период спада снижается спрос на автомобили, путешествия, развлечения и дорогую электронику, что бьёт по доходам компаний этих отраслей. Например, при усилении опасений рецессии инвесторы массово выводят капиталы из технологий, финансов и промышленности (отток оценивался в ~$3 млрд, $1,4 млрд и $0,5 млрд соответственно за две недели). В I квартале 2025 г. высокотехнологичный Nasdaq и сектор потребительских услуг упали двузначными темпами, тогда как ряд оборонительных отраслей сумел удержаться в плюсе

С другой стороны, защитные сектора (нециклические) традиционно показывают относительную устойчивость во время спада. Сюда относят коммунальные услуги, здравоохранение и потребительские товары массового спроса

Спрос на электроэнергию, продукты питания, лекарства и базовые услуги остаётся более стабильным даже при снижении доходов населения. Инвесторы, предвидя замедление экономики, переводят капиталы в такие дефенсивные акции – например, в сентябре 2024 на фоне угрозы спада фонды, инвестирующие в сектор потребтоваров и utilities, привлекли около $1,4 млрд и $1,06 млрд соответственно, тогда как из технологического сектора одновременно утекло почти $3 млрд. Энергетика часто тоже чувствительна к циклу: рецессия уменьшает спрос на нефть и газ, что давит на прибыли нефтегазовых компаний. Однако ценовая динамика сырья может временно дать энергоакциям поддержку (как было в начале 2025 года, когда индекс энергетики S&P вырос на ~9% благодаря скачку цен на нефть). В целом же, лучше держать упор на качественные компании с крепким балансом и стабильным спросом. История показывает, что в трудные времена акции сектора базовых потребителей и здравоохранения часто обыгрывают рынок.

Кроме секторальной ротации внутри акций, отмечается переход к качеству: инвесторы предпочитают более крупные компании с устойчивым cash-flow, дивидендами и низкой долговой нагрузкой. По данным экспертов Morgan Stanley, в качестве «убежища» могут выступать не только традиционные защитные отрасли, но и отдельные сегменты вроде оборонной промышленности, инфраструктуры и коммунальных REITов. Таким образом, при угрозе рецессии портфель акций, как правило, смещается в сторону дефенсивных позиций, в то время как высокоцикличные бумаги сокращаются.

Историческое поведение криптовалют в период спада

Криптовалюты, в частности биткоин и эфир, за свою недолгую историю не раз проходили через резкие просадки одновременно с традиционными рынками во времена стрессов. Хотя сторонники называли биткоин «цифровым золотом», на практике в кризисных ситуациях он вел себя скорее как рисковый актив. Так, в марте 2020 года, на фоне паники из-за пандемии, биткоин за пару дней потерял около 50% стоимости, двигаясь синхронно с обвалом акций. Исследование МВФ фиксирует, что до пандемии корреляция доходностей BTC и индекса S&P 500 была близка к нулю, а в 2020–21 гг. подскочила до 0,36 – то есть крипторынок стал гораздо теснее связан с фондовым. Иными словами, с началом эпохи дешевый денег поведение биткоина сблизилось с акциями: рост аппетита к риску толкал их вверх вместе, а шоки приводили к одновременным падениям.

Аналогично, в 2022 году ужесточение политики ФРС и распродажа технологического сектора сопровождались глубоким снижением криптовалют. Биткоин тогда просел более чем на 60% от вершины, а эфир – примерно на 70%, что совпало по времени с падением Nasdaq. К концу 2024 – началу 2025 гг. аналитики заметили, что биткоин утрачивает корреляцию с золотом и движется более синхронно с высокорисковыми активами. JPMorgan констатировал: высокая волатильность биткоина и его тесная взаимосвязь с акциями техсектора ставят под сомнение роль первой криптовалюты как актива-убежища. В то время как цены на золото обновляли исторические максимумы (спрос на физический металл резко вырос), курс BTC переживал большие колебания и отставал по итогам начала 2025 года. Статистика говорит сама за себя: 90-дневная корреляция между биткоином и золотом, еще весной 2024 г. положительная (~0,85), к апрелю 2025 г. обвалилась до отрицательной (–0,71). Это означает, что теперь BTC торгуется обратно по отношению к золоту и больше повторяет траекторию рискованных активов. Crypto-эксперты подтверждают: биткоин перестал идти в ногу с золотом и скорее отражает настроения на рынке акций

В прошлых эпизодах приближения рецессии крипторынок также демонстрировал снижение. В начале марта 2025 года, когда усилились опасения торговой войны и спада, биткоин и эфир пережили одну из худших недель с 2022 года: BTC подешевел на ~15%, а ETH – почти на 20% за 7 дней. Более 90% крупнейших альткоинов тоже оказались в минусе (потери до 30–35% за неделю). Капитализация всего крипторынка к 10 марта упала почти на 15%. Этот массовый отток связан не с какими-то внутренними проблемами криптоиндустрии, а именно с глобальным отказом от риска – инвесторы закладывали в цены высокую вероятность рецессии. По сути, в острую фазу кризиса биткоин и эфириум “тонут” вместе с фондовыми индексами, а не спасают капитал подобно золоту или облигациям. Восстановление же обычно приходит лишь после стабилизации макрообстановки и смягчения политики центробанков – как это было во второй половине 2020 года, когда агрессивные стимулы помогли криптовалютам перейти к ралли. Пока же реальность такова, что криптовалюты скорее подвержены тем же “жарким и холодным ветрам” экономики, что и рынки акций.

Прогнозы аналитиков на случай рецессии в 2025 году

Эксперты Уолл-стрит и инвесткомпаний активно обсуждают сценарии на случай рецессии в ближайшие годы. Мнения разделяются от относительно мягких прогнозов до довольно мрачных. Например, в конце 2023 года часть инвестбанков ожидала, что экономика США замедлится в 2024-м: Deutsche Bank прямо прогнозировал умеренную рецессию в первой половине 2024 с последующим снижением ставки ФРС на 1,75% и даже ростом S&P 500 до ~5100 за счет этой монетарной поддержки. В то же время Goldman Sachs долго сохранял оптимизм, оценивая риск рецессии как относительно низкий, но к весне 2025 пересмотрел взгляды: после новых торговых шоков Goldman повысил вероятность рецессии в США до 35% (с 20% ранее). Эта переоценка риска сопровождалась снижением прогноза по индексу S&P 500 на конец года и ожиданиями, что ФРС придется активнее резать ставки для поддержки экономики.

Другие крупные игроки также готовятся к негативному сценарию. В JPMorgan считали рецессию возможной и закладывали в базовый прогноз просадку S&P 500 к ~4200. Инвестиционный директор Legal & General отмечал, что вопрос «жесткой или мягкой посадки» станет ключевым для рынков, а текущее отсутствие определенности повышает волатильность. Многие фонды снизили долю акций: например, $1,5-триллионный управляющий LGIM еще в конце 2023 уменьшил позиции в акциях, ожидая ухудшения конъюнктуры. Среди макроэкономистов росло мнение, что эффект от серии повышений ставки ФРС неизбежно скажется: хотя бы два квартала спада могут случиться в 2024–25 гг., прежде чем инфляция нормализуется.

Криптовалютный рынок также оценивает риски грядущей рецессии. По данным криптобиржевого прогноз-рынка Polymarket, к марту 2025 участники торгов дали ~38% вероятность того, что США вступят в рецессию в течение года – почти вдвое больше, чем считалось за пару месяцев до этого. Этот показатель быстро вырос до ~50% после новостей о новых пошлинах и обострения торгового спора. В прогнозах экспертов криптоиндустрии звучит мнение, что биткоин и альткоины переживут давление при спаде экономики. Так, аналитик Coin Bureau отметил: «Ситуация макронепределенности и возможная рецессия создадут среду, где рисковые активы, такие как криптовалюты, будут страдать». Схожую точку зрения высказывают и в традиционных банках: в JPMorgan указали, что текущее бегство в золото и волатильность биткоина ставят под сомнение защитный статус криптоактивов. Тем не менее, некоторые криптоэнтузиасты сохраняют оптимизм на долгосрок: мол, если ФРС резко смягчится на фоне рецессии, избыточная ликвидность и поиск доходности могут вновь привести инвесторов на рынок цифровых активов. Например, ряд прогнозов на 2025 год оставались весьма бычьими – назывались цели $100–180 тыс. за BTC к концу 2025, хотя и с оговоркой, что по пути возможны серьёзные просадки. В целом, консенсус такой: в случае рецессии в 2025-м криптовалюты сначала просядут вслед за акциями, но дальнейшая динамика будет зависеть от глубины спада и реакции регуляторов. Если спад мягкий и недолгий – крипторынок может быстро отыграться. А вот при затяжной рецессии доверие и ликвидность могут вернуться не скоро.

Перераспределение капитала: отток из рисковых активов в защитные

Когда растут угрозы рецессии, инвесторы традиционно проводят „flight to quality“ – бегство в качество. Это означает массовый отток средств из рискованных активов (акций, высокодоходных облигаций, криптовалют) и переток в защитные инструменты. Весной 2025 года это проявилось особо ярко: новости о введении всеобъемлющих тарифов и замедлении экономики вызвали резкое падение фондовых индексов, а капиталы устремились в облигации казначейства, золото и японскую иену. Доходность 10-летних US Treasuries за считанные дни упала на ~0,15 п.п., достигнув минимума за 5 месяцев (около 4,04%) – признак повышенного спроса на надежные бонды. Золото взлетело до рекордных цен, устанавливая новые максимумы выше $3000 за унцию, поскольку инвесторы искали убежище от потенциальной стагфляции. Доллар при этом, как ни парадоксально, ослабел до минимальных уровней за полгода – участники рынка закладывали снижение ставок ФРС и переток капитала в другие регионы на фоне потрясений в США. Одновременно японская иена укрепилась (традиционная «тихая гавань» в периоды потрясений), отражая глобальный поиск стабильности.Показательно поведение золота vs биткоина. Долгое время ходила идея, что биткоин может заменить золото как средство сбережения на случай кризиса. Однако реальность 2022–2025 гг. опровергла это: инвесторы выбирают именно физическое золото и связанные с ним фонды. По данным JPMorgan, в феврале–марте 2025 из биткоин-ETF наблюдался чистый отток средств, тогда как в золотые ETF – приток. Совокупные глобальные вложения в золото достигли рекордных $9 трлн (в т.ч. $5 трлн у частных инвесторов и ~$4 трлн у центробанков). Эти цифры многократно превышают капитализацию всего рынка криптовалют. Таким образом, в структуре мирового капитала на период рецессии обычно возрастает доля наличных средств, гос.obligations и драгоценных металлов, в то время как доля акций и криптоактивов снижается. В корпоративных портфелях увеличивается вес защитных акций (как обсуждалось ранее). Фондовые менеджеры могут также повышать долю секторально диверсифицированных дивидендных бумаг и акций стоимостных компаний, которые исторически меньше падают. В итоге портфель в рецессию становится более консервативным: больше облигаций инвестиционного уровня, больше кэша, золота, возможно хедж-фондов и низковолатильных стратегий – и меньше прямого экспозиция на волатильные рынки.

Для криптоинвесторов изменение структуры капитала выражается в переходе в стейблкоины (цифровой аналог кэша) или вовсе выходе в фиат. Когда над рынком нависает рецессия, многие участники фиксируют прибыль в биткоине/эфире и паркуют средства в USDT/USDC, ожидая прояснения ситуации. Объёмы торгов и ликвидность на криптобиржах при этом сокращаются, что дополнительно усиливает волатильность цен. В периоды острой неопределенности наблюдается корреляция: рынки акций падают – биткоин тоже падает, а вот курс токенизированного золота (PAXG и аналоги) или цена стейблкоинов относительно других криптоактивов растёт, отражая бегство в защиту. Крупные держатели криптовалют – такие как фонды и майнинговые компании – могут также перебалансировать активы, сократив долю крипто и увеличив вложения в традиционные активы (недвижимость, облигации), чтобы переждать шторм. Все это укладывается в общую картину: структура капитала сдвигается от риска к защите, пока не появятся признаки дна рецессии.

Стратегии трейдинга и хеджирования

Перед лицом надвигающейся рецессии инвесторы и трейдеры применяют различные стратегии, чтобы сократить потери и сохранить капитал. Один из ключевых подходов – заблаговременное хеджирование рисков. Данные рынка деривативов показывают рост интереса к защитным позициям: еще в конце 2023 г. отмечался всплеск торговли опционами, связанными с волатильностью, поскольку инвесторы искали страховку от возможного обвала акций. Конкретно, популярны опционы пут на фондовые индексы – их покупка дает право продать индекс по заранее оговоренной цене, защищая портфель от падения. Аналогично, институционалы могут использовать фьючерсы или инверсионные ETF (которые растут в цене при падении базового индекса) для хеджа. Для розничных трейдеров доступен более простой приём – стоп-лоссы и трейлинг-стоп ордера, которые автоматически продадут актив при падении до определенного уровня, ограничивая убыток. Также применяется стратегия повышения доли наличных: продать часть волатильных активов и сидеть в кэше, чтобы позже дешево зайти обратно.

В условиях рецессии изменяется и сам подход к инвестированию. Финансовые советники рекомендуют диверсифицировать портфель шире по классам активов. Например, добавление в портфель некоторой доли золота или облигаций инвестиционного уровня способно сгладить просадки акций. В 2025 году Morgan Stanley советовал пересмотреть понятие “защитных” инвестиций, включив туда не только облигации и золото, но и вложения в японский рынок и качественный корпоративный долг. Такая глобальная диверсификация может помочь, если рецессия затронет США сильнее, чем другие страны.

Активные трейдеры в акциях во время рецессии нередко переходят на тактику ротации: шортят (продают) наиболее пострадавшие циклические сектора и одновременно лонгят (покупают) защитные. Эта парная торговля может приносить прибыль даже при общем падении рынка. Кроме того, привлекательны волатильностные инструменты, такие как VIX-фьючерсы: индекс VIX (“индекс страха”) обычно скачет вверх при обвале рынка, поэтому длинная позиция по VIX служит страховкой.

На крипторынке свои методы хеджирования. Продвинутые участники используют фьючерсы и опционы на биткоин/эфир – к примеру, шортят фьючерс на BTC, чтобы компенсировать возможное падение спот-цены BTC, хранящегося в портфеле. Другой вариант – перевести средства в стейблкоины или начать стейкинг тех криптовалют, которые приносят фиксированный доход, чтобы переждать турбулентность с доходностью. Некоторые также диверсифицируются в крипто-фиатные продукты (например, фиксируя часть капитала в токенизированных долларах или через DeFi-протоколы, где можно занять под залог криптовалюты и тем самым снизить чистую экспозицию). Важно отметить, что ликвидность и спреды на крипторынке во время паники могут ухудшаться, поэтому трейдеры стараются заранее выстроить защитные позиции, а не в самый разгар обвала.

Отдельно стоит упомянуть стратегию “пересидеть шторм” для долгосрочных инвесторов. Если портфель сформирован с учётом риска, некоторые предпочитают просто удерживать качественные активы и даже докупать на просадках (по принципу усреднения). История показывает, что рецессии не вечны: за спадом следует оживление экономики, и рынки активов (и акции, и криптовалюты) имеют шанс восстановиться и обновить максимумы. Поэтому часть инвесторов использует рецессионные провалы как возможность: например, вкладываются в недооцененные акции сильных компаний с перспективой на 3–5 лет вперёд или в ведущие криптовалюты по более низким ценам, ожидая нового циклического роста. Подобная контрциклическая тактика требует крепких нервов и запаса капитала, но может принести значительную прибыль в среднесрочной перспективе.

Наконец, хеджирование может быть и макроэкономическим – через перераспределение активов между странами. Если рецессия затрагивает главным образом США, инвесторы могут увеличить долю развивающихся рынков или Европы/Азии, которые способны показать относительную устойчивость. Однако такая стратегия сопряжена с валютными рисками и тоже не гарантирует успеха, так как мировая экономика глобализирована.

Краткосрочные и среднесрочные сценарии

Важно понимать, что развитие событий в случае рецессии может идти по разным траекториям. Рассмотрим краткосрочную реакцию рынка и несколько среднесрочных сценариев – от относительно мягкого до негативного. Ниже представлена таблица с возможными сценариями для акций и криптовалют и их кратким описанием:

. Защитные сектора выходят в лидеры роста: инвесторы вкладываются в здравоохранение, телекомы, коммунальные услуги – эти индексы либо почти не падают, либо быстро обновляют максимумы. Технологический сектор после глубокой просадки тоже отскакивает (особенно если снизились ставки, что повышает привлекательность роста). К концу рецессии рынок акций начинает закладывать восстановление экономики и растёт опережающими темпами.Биткоин и эфир после сильного провала консолидируются и могут перейти к росту раньше экономики. При мягкой рецессии и возобновлении печати денег крипторынок чувствует облегчение: сниженные ставки и новые ликвидные вливания увеличивают аппетит к риску. BTC, упавший, например, с $100k до $70k, постепенно возвращается к отметкам ~$90–100k к окончанию спада. Эфириум демонстрирует схожую динамику. Усиление регуляторной поддержки (например, одобрение BTC-ETF) может ускорить восстановление. Однако даже в этом сценарии крипто не становится «тихой гаванью» – рост происходит после стабилизации, а не во время обвала.Среднесрочный (12–18+ мес) “Глубокая рецессия”Рецессия затяжная или сопровождается другими шоками (финансовый кризис, стагфляция). Фондовые индексы продолжают снижаться спустя полгода: суммарное падение S&P 500 достигает 40% от пиков (аналогично кризису 2008). Безработица растёт, прибыль компаний падает – медвежий рынок затягивается. Инвесторы переоценивают активы: капиталы перетекают в облигации, которые растут в цене на фоне пониженных ставок. Акции банков, индустрии, строительства – в сильнейшем минусе. Даже ранее устойчивые сектора (как staples) могут слегка снизиться. Общий настрой – уход от риска: любое ралли продаётся. Ротация в защиту всё равно происходит, но в абсолюте многие акции лежат на дне до конца рецессии. Лишь ближе к ее завершению (при появлении явных сигналов разворота экономики) рынок акций находит дно и начинает новую восходящую тенденцию.Криптовалюты в сценарии жёсткой рецессии испытывают затяжную криптозиму. Биткоин может просесть на 50%+ от предвершинных значений и долго колебаться на низких уровнях (как это было в 2018 или 2022 годах). Институционалы избегают криптоактивов, ликвидность тонкая. Курс BTC, скажем, падает со $100k до $40–50k и вялотекуще торгуется в диапазоне многие месяцы. Эфир может просесть пропорционально или даже сильнее (инвесторы воспринимают его как более рискованный альт). Внимание публики к крипте стихает, новостной фон негативный (банкротства отдельных криптофирм, если те были слабы изначально, усугубляют ситуацию). Тем не менее, фундаментальные участники продолжают разработку технологий, и самые стойкие инвесторы аккумулируют BTC/ETH «на низах». Такой сценарий, хоть и болезненный, закладывает основу для будущего бурного роста, когда экономический цикл сменится на подъем. Сценарий Акции (S&P 500 и сектора) Криптовалюты (BTC, ETH) Краткосрочный шок (начало рецессии)Резкое падение рынка: индексы снижаются на 15–20% за считанные недели. Больше всего страдают циклические акции – tech-гиганты теряют капитализацию сотнями миллиардов (например, Apple –7%, NVIDIA –5% в день на плохих новостях). Волатильность (VIX) скачет до максимумов. Защитные сектора (utility, staples) чувствуют себя лучше рынка, иногда показывая небольшой плюс., но тоже проседают относительно номинально. Инвесторы в панике выходят в кэш, золото, облигации.Синхронный обвал с рисковыми активами: биткоин и эфир падают на 20–30% от недавних максимумов в первые месяцы рецессии. Корреляция с индексами близка к 1,0 – крипто повторяет динамику Nasdaq. Объёмы торгов растут на распродажах, индикатор «страх/жадность» уходит в экстремальный страх. Альткоины проседают сильнее BTC (многие теряют >30–40%). Стейблкоины временно торгуются с премией (повышенным спросом), отражая бегство в доллар.Среднесрочный (6–12 мес) “Мягкая рецессия”Экономический спад неглубокий, ФРС быстро переключается на смягчение политики. После первоначального шока фондовый рынок нащупывает дно и начинает медленное восстановление. S&P 500 может стабилизироваться, снизившись суммарно ~20–25% от пика, а затем отрастает обратно на стимулирующих мерах.

Примечание: приведенные сценарии – упрощённые модели развития событий. Реальность может комбинировать элементы разных сценариев. Например, рецессия может оказаться «странной»: мягкой для реальной экономики, но болезненной для переоцененных секторов рынка (или наоборот). Также возможен вариант стагфляции – когда ВВП падает, а инфляция остаётся высокой. В таком случае стратегии инвесторов могли бы отличаться: бонды менее привлекательны (из-за инфляции), зато сырьевые активы и реальное золото ещё больше в фокусе. Для криптовалют стагфляция – двойственный фон: с одной стороны, доверие к фиатным деньгам падает (что в теории на руку биткоину как альтернативе), с другой – высокий риск и волатильность всё равно отталкивают консервативный капитал. В любом случае, ключевым фактором станет реакция денежно-кредитной политики и фискальные меры. Если власти агрессивно стимулируют экономику, рынки могут быстрее перейти к восстановлению – тогда выигрывают рисковые активы (акции роста, крипто) после первичного падения. Если же политика окажется неэффективной или запоздалой, затяжной спад ударит по всем классам активов, кроме самых надёжных.

Выводы

Наблюдения за предыдущими циклами подсказывают следующие выводы для рецессии в США: акции циклических отраслей вероятнее всего понесут наибольшие потери, тогда как защитные акции и золото проявят устойчивость. Криптовалюты, несмотря на первоначальные надежды на их независимость, скорее всего проявят высокую корреляцию с фондовым рынком, то есть упадут вместе с акциями в начале спада. Аналитики уже сейчас моделируют варианты – от мягкой рецессии (где рынки быстро отыграются на стимулировании) до тяжёлой (где впереди затяжной медвежий тренд). В любом случае ожидается переток капитала в защитные гавани – казначейские облигации, иену, золото– и сокращение позиций в рисковых активах. Рациональные стратегии включают заблаговременное хеджирование (опционы, фьючерсы), повышение доли кэша и диверсификацию, чтобы смягчить удар. Краткосрочно рынки может лихорадить, но для дальновидного инвестора рецессия – время возможностей: пережив спад, можно войти в качественные активы по сниженным ценам и получить выгоду на последующем подъёме. Главное – иметь сбалансированный план действий, опирающийся на опыт прошлых кризисов и надежные данные, и сохранять дисциплину, не поддаваясь панике рынка.

А хотите уже сейчас проникнуть в мир инвестиций? Этот бот для вас! Внимательно почитайте, возможно это сделает вашу жизнь лучше!