В начале года занялась информированием себя и своих детей. Пришлось разобраться в некоторых нюансах, в которых пока была не сильна.

Налоговый вычет

Я уверена, что всё положенное мне я должна обязательно получить!

Начался новый год, время, когда можно уже подавать заявление на вычет. В этом году у меня впервые нечего подать, так как дети мои выросли и теперь должны сами подавать документы, а младшая дочь не посещала платных школ.

Я говорю про налоговую и вычет 13 % с перечисленных трат. Каждый год получала обязательно. Например дочь училась в платной школе английского языка, а сыну делали платные ортопедические процедуры. Все чеки складывала и после в январе всегда подавала на вычет.

В этом году выслала сыновьям номер телефона налоговой службы и скан, где они должны зарегистрироваться и продолжать мою ипостась самостоятельно.

Вычет за приобретённую мной квартиру я не могу получить (уже уточняла), так как во-первых, у меня ещё нет документов о собственности (дом строится), во-вторых, это не первая моя ипотека, а 25 лет назад я приобретала уже квартиру и получала свои 13 %. Оказывается, если я даже и не получила всю сумму, то воспользоваться можно всего лишь с одной квартиры данным вычетом и один раз за всю жизнь.

Кстати, есть ещё оказывается вычет на проценты по ипотеке, в этом пока не разбиралась, буду делать это позже.

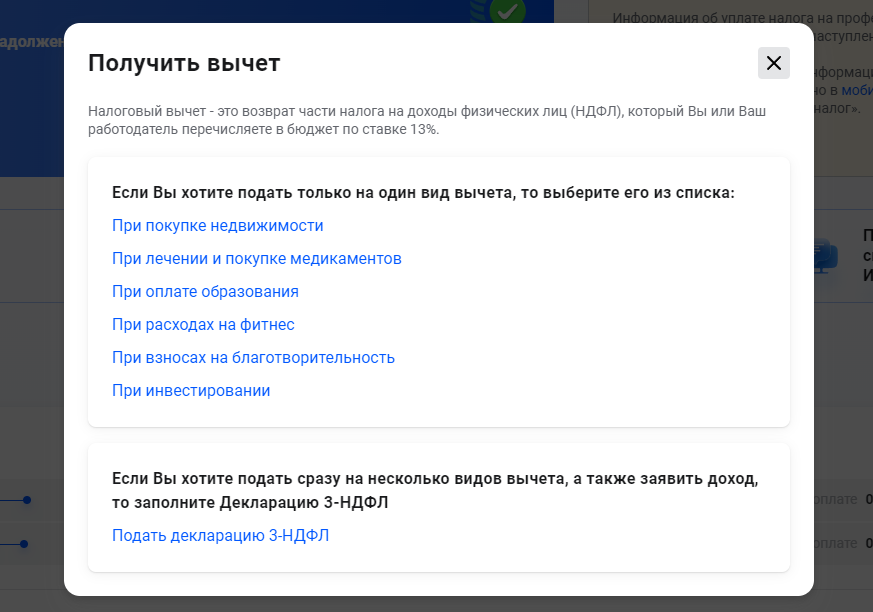

Теперь вычет получить очень легко. Раньше было сложнее, помню мы заполняли документы, куда-то их относили. Сейчас нужно зарегистрироваться на сайте "Личный кабинет налогоплательщика", дальше оформить электронную подпись и можно подавать заявку.

Жмёте на "получить вычет", ставите где нужно галки и прикрепляете фото документов. Если что-то не понятно, то в левом нижнем углу есть номер телефона или мне также звонили и говорили, что я сделала не так уже после отправленных мной документов.

Вклад и налог с него

Пришлось тут и по вкладу разбираться. Сейчас страна пользуется поднятием ставки от ЦБ и делает активно вклады. Банки один другого краше, предлагают хорошие проценты. Я тоже оформила небольшой вклад, уже писала об этом.

В наше время обязательно нужно быть информированным, так как даже если вы не знаете о данном налоге, его в любом случае нужно будет платить.

С 1 января 2021 года действует закон о налоге на проценты по банковским вкладам. Информацию можно посмотреть на сайте Банки.ру, куда я собственно и отправилась, так как там много полезного.

Налоговый вычет по кладу будет полностью зависеть от ставки ЦБ. 1 мил. рублей умножается на процентную ставку ЦБ (на её максимальное значение за год) и вот, если вы получили процент по вкладу больше данной суммы, то тогда будете платить налог.

Налогом облагается не сумма вклада, а полученный процент.

Я всё понимаю на примерах, поэтому представим, что у вас есть миллион и вы его положили в банк под проценты, а именно - 8 % годовых. Заработаете вы с этого вложения 80 000 рублей.

Чтобы понять нужно ли платить налог, стоит обратиться к ставке Центра Банка. Например, эта цифра будет 7,5 %, а значит лимит - 75 000 рублей.

Теперь отнимем от полученных 80 000 рублей установленный лимит в 75 000 рублей, получим 5 000 рублей. Вот с этой суммы и нужно заплатить 13 % государству, получится 650 рублей.

Облагаются налогом именно вклады, если счёт зарплатный или простой накопительный с 1 % годовых, то такие счета в расчёт не берутся.

Другой пример. Если вы положили 800 000 рублей под 16 % годовых и получили 128 000 рублей дохода, в лимит от ЦБ 75 000 рублей, то разница составит 53 000 рублей и нужно будет заплатить налог 6 890 рублей.

Примерно вот такая арифметика. Если суммы большие у вас на вкладе, то стоит всё же обратиться на официальные сайты и разобраться, но я успокоилась со своими 50 000 рублями.

Насколько я поняла, считать самим и выяснять не требуется совсем. Данный налог должен быть выставлен всё в том же личном кабинете налогоплательщика, где мы смотрим информацию по имущественному и транспортному налогу.