С началом трудовых будней, я прихожу в себя и повышаю продуктивность.

В первый рабочий день я решила, что пора бы проверить свой актуальный кредитный потенциал.

На такие мысли меня натолкнуло изменение в законодательстве.

С 1 января банки и МФО будут сообщать заёмщикам о превышении допустимого показателя долговой нагрузки.

О чем речь.

Показатель долговой нагрузки (ПДН) был введён в 2019. Он показывает соотношение размера обязательств по кредитам с совокупным доходом. Это соотношение и раньше проверяли при выдаче кредитов, но теперь ещё и будут вас оповещать, если он превысил 0.5

Т. е. по логике если вы из 100 тыс. дохода платите 51 тыс. по кредитам, то беда-печаль и вас надо уведомить, что что-то пошло не так.

Я этой информации улыбнулась ибо при доходе меньше чем 100 тыс. я плачу:

- ипотеку 46 тыс.

- сельскую ипотеку 11 тыс.

- обязательный платеж по кредитной карте 8 тыс.

Ну т.е. мой ПНД где-то в районе 0,7.

То что это слишком много подтверждает Сбер, который уведомляет, что для меня нет активных кредитных предложений. Сбер в меня не верит. Ну или просто сильнее всех заботиться о том чтоб я не умерла с голоду ибо именно в Сбер идет порядка 55 тыс. от меня ежемесячно. Сбер как ни кто заинтересован в моей долгой и продуктивной жизни. Сберу вообще не выгодно, чтоб я прожила ещё меньше 29 лет)))

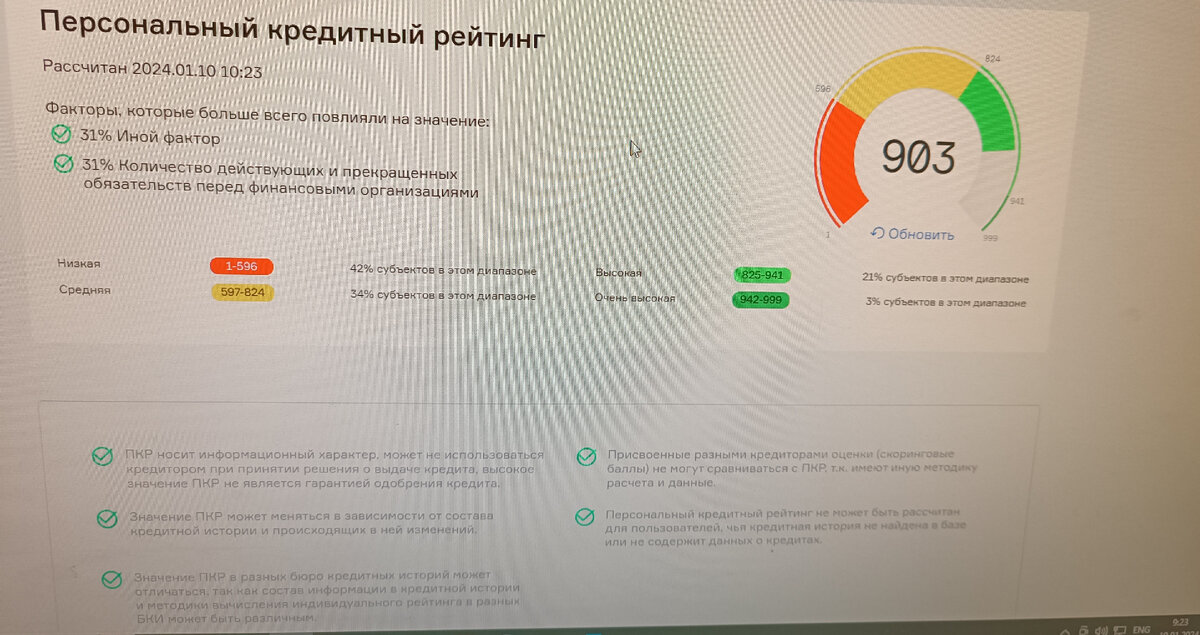

Ну и вот на этой волне я полезла на госуслуги. Через них выяснилось, что информация о моих долгах содержится в 3х кредитных агентствах.

Смотрим первое.

Да я оказывается прям молодец. У многих все прям сильно хуже. И есть пара банков готовых меня еще закредитовать. Банков, а не отбитых МФО. Есть банки которые в меня верят или просто которые не так сильно заинтересованы в том чтоб я пожилая подольше.

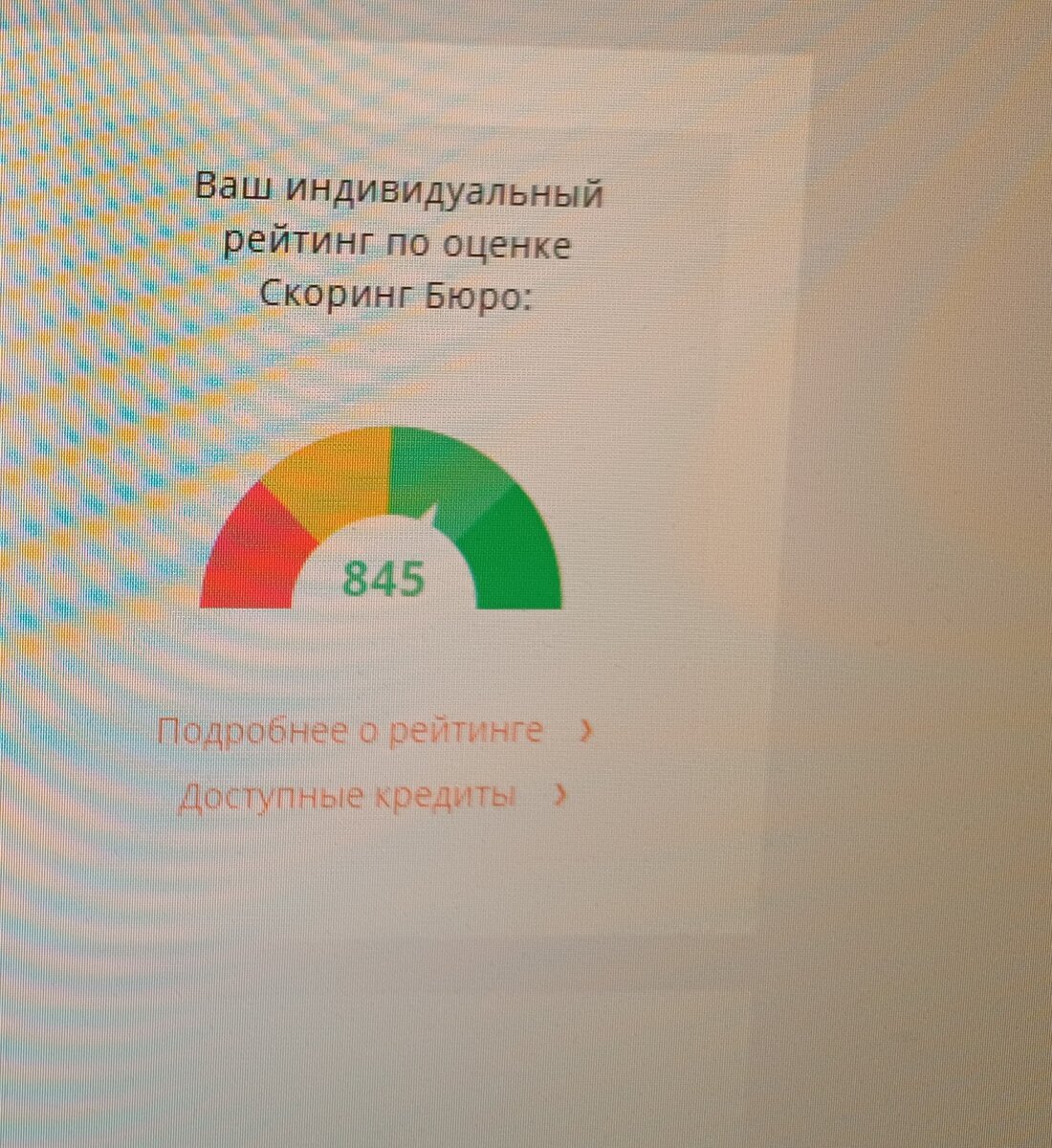

Вторая организация тоже считает, что я прям очень не плохо справляюсь и скорее всего мне еще выдадут кредиты если я попрошу.

Ну и напоследок третье агентство

Третье агентство, видимо все же по адекватнее, но! Я все равно не в Красной зоне.

Я так понимаю, чтоб попасть в Красную зону надо просто не платить по взятым кредитам. Если платишь, то ты в целом нормальный заемщик.

Ну а теперь о приятном.

На моей работе зарплату проиндексировали аж на 10%

Приятно, и сразу есть понимание, что я получаю среднюю по городу или даже чуть выше средней.

В конце месяца у меня снова будет ДМС

При этом, на этой работе ДМС реально с очень хорошим перечнем клиник и расширенным спектром услуг. Лимит по-моему 40 тыс. на год.

Новый ланч бокс за 4р.

Второй день пользуюсь. Очень довольна. Идеально вошёл в мою узкую сумку. И мне нравиться, что можно брать и еду для разогрева и салат.

Ну и финальное, но важное.

Я определилась на что пойдут деньги от Дзена

Я почему-то не могла решить этот вопрос. Даже зачем-то соединила доход на Дзен с доходом от кредитной карусели. Сейчас понимаю, что это не верно. Дзен - это тоже определённого рода труд, а кредитная карусель - попытка обхитрить систему.

Поэтому мухи отдельно, а котлеты отдельно.

Здесь я кстати писала, о возможных вариантах, куда можно применить доход от Дзен.

Вчера ночью было резко принято решение. Деньги от монетизации на Дзене буду ежемесячно выводить на ИИС и на них буду покупать акции.

Да, такой вариант я изначально не рассматривала, но сейчас он мне кажется самым логичным.