Какие законы точно начнут действовать в 2024 и что могут принять. Как эти нововведения отразятся на нашей жизни, почему пенсионерам станет жить проще, разрешат ли наконец списывать все кредиты и при этом сохранять ипотечную квартиру, ну и в конце про курс для юристов, бонусы и подарки.

Основной закон 2023 года — упрощение бесплатного банкротства

Начнем с основного нововведения 2023 года, которое еще предстоит оценить нам в 24 — принятые Государственной Думой 26 июля 23 года изменения в закон о банкротстве. Почти все они коснулись бесплатного способа списания кредитов, а именно банкротства через МФЦ

Подробно обо всех подводных камнях и проблемах нового закона рассказывали в этом видео.

Коротко, что было изменено. Бесплатно списать с себя все кредиты можно от 25 000 руб. до 1 млн руб. Списывать долги повторно разрешили уже через пять лет, а не десять, как было раньше. Также закон установил предельный срок для закрытия дела у приставов — 1 год для для пенсионеров и тех, кто живет на одни пособия. Данная категория людей теперь может списать бесплатно долги уже через год, а не ждать вечность. Для всех остальных людей установили срок — 7 лет.

Стали ли люди чаще обращаться за банкротством в МФЦ?

Пока почти нет. Точную статистику мы посмотрим в 24 году, ведь закон только вступил в силу. Основная проблема подачи заявления в МФЦ для бесплатного списания долга была не в его размере, а в том, что приставы не закрывали дело по нужной статье. Да, теперь есть срок год на закрытие дела для очень небольшого числа людей, на реальное применение этой правовой нормы мы еще посмотрим.

Банкротство с сохранение ипотеки

Переходим к банкротству с ипотекой. Этого ждет вся страна. Когда же станет можно списать все кредиты, но при этом гарантированно сохранить ипотеку?

В 2023 году Верховный суд в одном из своих постановлений прямо разрешил списывать кредиты и сохранять ипотеку.

Об этом мы сняли подробное видео, можете посмотреть.

После этого постановления мы стали предлагать людям уже подавать заявления в суд, чтобы воспользоваться возможностью. Однако что-то пошло не так.

Что именно?

Первое, так как гарантировать подобный расклад без закона нельзя, рисковать мало кто хочет. Страна у нас большая, обращать внимание на Верховный суд или нет, будет решать судья в каждом конкретном деле. Потому люди пока боятся, и мы их прекрасно понимаю.

Второе. Чтобы сохранить ипотеку, нужно третье лицо. То есть другой человек, кто подпишет документы с банком и даст обязательство платить ипотеку за должника. Кажется, ничего сложного. Но на деле оказалось, что даже близкие люди не готовы подписывать такие документы. Говорят, нет, я в вашу ипотеку лезть не буду. И разговоры о том, что это на небольшое время, пока идет банкротство, не помогают. Люди не готовы.

Да, мы взяли всего несколько таких людей, кто готов пойти на риск, но в общей массе до тех пор, пока не будет принят закон, работать эта тема не будет.

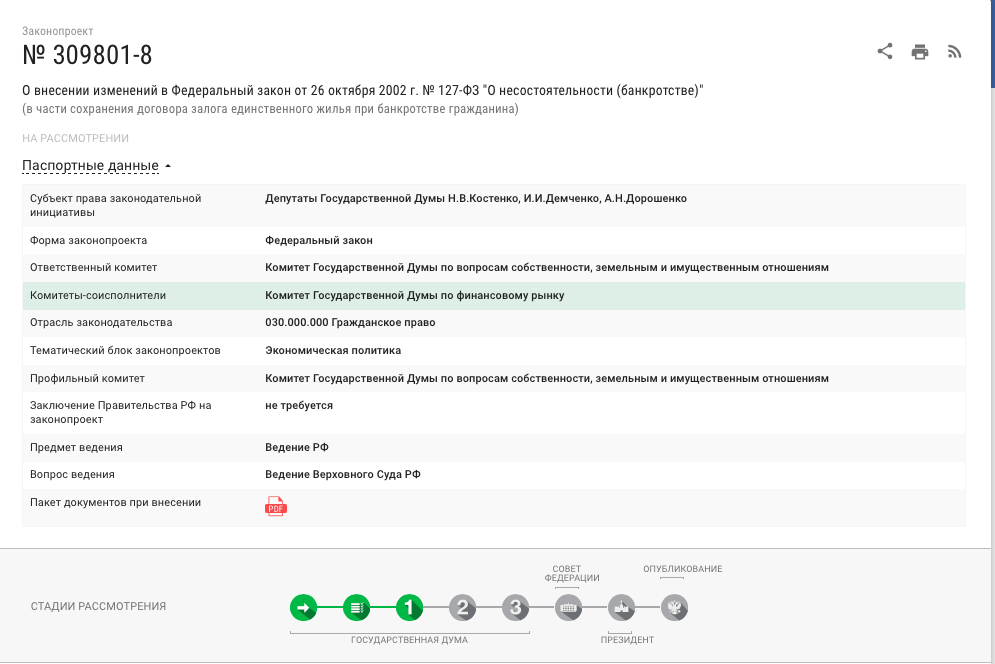

А что там с законом?

Пока 10 октября закон принят только в первом чтении. И ждет внесения поправок. Никаких других сведений нет. На стадии первого чтения законопроект может быть вечно. Каковы шансы его принятия? Лично наше мнение — его готовят как раз перед выборами 2024 года. Представляете, какой подарок был бы людям. На этом можно бесконечно пиариться. Что сдерживает? Думаем, лобби банков, ведь наличие ипотеки останавливает от банкротства сотни тысяч людей в нашей стране. И если закон реально примут, суды могут завалить новыми заявлениями на банкротство.

Теперь к принятым законам, которые начнут действовать в 2024 году.

С 1 июля 2024 года банкам запретили поднимать ставку по ипотеке, если заемщик отказался от страхования

Ставку можно поднять только до уровня, действующего на момент заключения договора по аналогичным кредитам без страхования. К сожалению, он будет распространяться только на договоры, заключенные после 1 июля 24 года.

Оформить ипотеку без страховки нельзя. Страховку нам навязывают и продают дорого. А чтобы человек ее не расторг, что, напоминаем, мы с вами можем сделать в течение 14 дней, банк угрожает поднять ставку по ипотеке в несколько раз. Например, у вас ипотека на 14%, отказались от страховки, получили 25%.

Чтобы такого не было, приняли закон. Ставку всё равно повысят, но до размера аналогичных кредитов без страховки. Что это за аналогичные кредиты, не совсем ясно, но думаем, беспредела станет меньше.

Следующее. Мамы в декрете, это для вас.

С 1 января 24 года пособие по уходу за ребенком до полутора лет сохраняется, даже если вы вышли из декрета на работу досрочно

Прожить на пособие без работы — часто вызов для семейного бюджета. Много людей в этот период перестают платить кредиты, потому что им просто не хватает денег. Резко потерять в доходе почти никто не готов. И до изменений в закон выход на работу означал отказ от пособия. Приходилось неофициально подрабатывать, и не каждый работодатель к этому готов. Теперь проблема решена.

С 1 июля 2024 года вступает в силу закон, изменяющий очередность погашения платежей по кредиту при недостаточности денег

То есть, если у вас не хватает денег на кредит и вы вносите не всю сумму, ранее сначала вы оплачивали пени, штрафы, проценты и до тела займа дело часто не доходило. Поэтому вносить долг частично было бессмысленно. С июля порядок изменят. Теперь в первую очередь будет погашаться долг по процентам, во вторую — задолженность по основному долгу, в третью — проценты за текущий период платежей, в четвертую — сумма основного долга, в пятую и шестую - неустойка и иные платежи.

Мы бы не сказали, что станет лучше, ведь проценты могут набежать довольно большие, но это точно приемлемее, чем было. Теперь будет хоть какой-то смысл вносить сумму частично.

Увеличивается прожиточный минимум, а следовательно и сумма денег, на которую приставы не смогут наложить свою лапу и отнять

Для всего населения с 2024 года будет размер 15 453 руб., для трудоспособного населения — 16 844 руб. Конечно, это не много. Просто стандартная индексация, которая еще и ниже реальной инфляции.

С 1 января 2024 года у пенсионеров прожиточный минимум автоматически станет неприкосновенным?

В отличие от других граждан, пенсионерам не нужно будет обращаться с отдельным заявлением о сохранении прожиточного минимума. Защита будет работать автоматически. Исполнительный лист будет возвращаться кредитору с пометкой: невозможно взыскать задолженность. Дорогие пенсионеры, если ваша пенсия меньше прожиточного минимума и ее не увеличат, с вас долги взыскать не смогут.

Таким образом, везде пишут, что прожиточный минимум будет сохраняться автоматически. Но как показала практика и большое количество пенсионеров с которых также списывается пенсия без сохранения прожиточного минимума. Мы попытались разобраться в этом вопросе. И вот на что наткнулись на самом сайте СФР:

О сохранении ежемесячного дохода в размере прожиточного минимума

С 1 февраля 2022 года вступил в законную силу Федеральный закон от 29.06.2021 № 234-ФЗ, который позволяет гражданам – должникам сохранять заработную плату, пенсию и иные доходы ежемесячно в размере прожиточного минимума. Это касается незащищенной категории граждан – пенсионеров, малоимущих граждан, многодетных семей. Согласно ст. 4 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» гражданин имеет право сохранить прожиточный минимум по месту получения заработной платы, пенсии либо на счете в кредитной организации. С 1 января 2023 года размер для сохранения прожиточного минимума составляет 15669 руб. Для сохранения прожиточного минимума должнику - пенсионеру необходимо обратиться в отделение Федеральной службы судебных приставов, в котором ведется исполнительное производство, с заявлением о сохранении заработной платы, пенсии и иных доходов ежемесячно в размере прожиточного минимума. Заявление о сохранении прожиточного минимума также можно подать через портал Госуслуг. Если возбуждено несколько исполнительных производств, должнику необходимо подать заявление по каждому исполнительному производству. Информацию об исполнительных производствах, возбужденных в отношении должника можно посмотреть на сайте Федеральной службы судебных приставов Российской Федерации, указав ФИО должника и год рождения. Судебный пристав – исполнитель по итогам рассмотрения заявления выносит постановление о сохранении прожиточного минимума и направляет его в банк должника или по его месту работы, если же должник является пенсионером, то в Социальный фонд Российской Федерации. Должник может защитить от взыскания сумму сверх прожиточного минимума, если у него есть несовершеннолетние дети или иждивенцы. Для этого необходимо обратиться в суд, по решению которого судебный пристав увеличит неприкосновенную для взыскания сумму. Сохранение прожиточного минимума не применяется по требованиям:- о взыскании алиментов;- о возмещении вреда здоровью;- о возмещении вреда, в связи со смертью кормильца;- о возмещении ущерба от преступления.

Обращаем внимание, что СФР не наделены полномочиями по оценке имущественного положения пенсионера, не располагают информацией о его совокупном доходе, аккумулированном на банковских счетах, и не относятся к числу организаций, которым такая информация может быть представлена кредитными организациями. Также законодательство об исполнительном производстве не предусматривает право должника – гражданина на обращение в Социальный фонд с заявлением о сохранении пенсии ежемесячно в размере прожиточного минимума.

Прочитав последний абзац становится понятно, что СФР не собирается оставлять должникам прожиточный минимум, так как возможен вариант получения пенсионером другого источника получения денежных средств, например официальное трудоустройство. И если ранее пенсионер уже обращался к приставам с заявлением о сохранении прожиточного минимума при вычетах из заработной платы, а СФР будет с пенсии также прожиточный минимум сохранять, то будут нарушены уже права кредиторов. Так что, все как обычно у нас в России, закон принят, а как он будет работать не позаботились. Поэтому призываем позаботиться о себе и самим направить заявление о сохранение прожиточного минимума в ФССП!

Если же исполнительный лист (не путать с постановление о возбуждении исполнительного производства) направлен напрямую СФР, а это возможно, если сумма задолженности не превышает 100 000 рублей, то обращаться нужно с заявлением скорее всего в СФР, так как оно поступило к ним минуя приставов. А может и сработает автоматизация о которой все говорят. Пока мы направили запрос в СФР как быть в таких случаях, как получим ответ обязательно опубликуем и отредактируем статью.

Ответ получили👇

Таким образом, мы были правы- прожиточный минимум сохраняется только в том случае, если Исполнительный документ был направлен непосредственно в СФР. А это возможно, если сумма долга менее 100 000 рублей.

С 1 июля 2024 года приставы обязаны будут завершать исполнительное производство в течение 3-х дней после погашения задолженности

Ура. Установили хоть какой-то срок. Ибо сейчас, обнаружили штраф на границе, погасили и потом звоним и умоляем всё закрыть, что часто не работает и приходиться ждать очень долгое время. Теперь хотя бы 3 дня будет.

С 1 июля 2024 банкам запретили брать комиссию при оплате ЖКУ

Актуально для тех, кто до сих пор не освоил онлайн платежи и платит комиссии. Но закон будет действовать не для всех, а только для граждан, кто нуждается в материальной помощи. Перечень еще утвердит правительство.

Конечно, есть и другие законы, которые изменят нашу жизнь в 2024 году. Что-то мы уже знаем, а что-то будет для нас, как всегда, неожиданностью.

Если вам сейчас уже сложно платить свои кредиты, вы отдаете последние деньги, не стесняйтесь, записывайтесь на консультацию к нашим юристам по ссылке. Консультация для вас будет бесплатной.

В 23 году я и моя команда сделали курс для юристов и тех, кто хочет разобраться в банкротстве физических лиц и начать на нем зарабатывать.

Мы подробно изучаем сам процесс банкротства, кто подходит на него, кто нет. Как сделать заявление, подать его в суд и гарантировать клиенту 100% списания долга. Далее большой блок про продажи. Разбираем все в мельчайших деталях. И блог про маркетинг, который поможет находить себе клиентов. Подойдет и начинающим и опытным ребятам. Наши ученики после двух месяцев обучения заключают по 3-5 договоров общей суммой полмиллиона рублей.

Чтобы попасть на обучение, нужно пройти небольшую диагностику. Берем мы не всех, а тех, кому реально поможет курс. Диагностику проводим совершенно бесплатно и быстро. Бонусом отправим сразу несколько уроков.

Напоследок делимся последними важными материалами, которые прочитали уже более 10 000 человек.

1. Пенсии в 2024 году. Цифры по регионам

2. Как будут работать приставы в 2024 году? Что важно знать должникам?

3. Важно знать тому, у кого есть кредит

Приглашаем в наш телеграм-канал, там мы публикуем самые свежие новости в законодательстве, даем полезную информацию, отвечаем на ваши вопросы и проводим конкурсы с подарками!