Добрый день дорогие читатели, сидел и перечитывал одну свою статью на тему недвижимости и решил задаться одному очень насущному вопросу: "А если ли смысл гасить ипотеку досрочно? Какой в этом профит?".

И вопрос на самом деле не такой простой, каким может показаться с первого взгляда - давайте разбираться вместе...

Аннуитетная ипотека - что это и как выплачивается?

Думаю, многие из вас уже слышали этот термин, и многие даже возможно понимают, как работает данный инструмент - но давайте более детально разберемся что же из себя представляет аннуитетная ипотека и в чём её подвох...

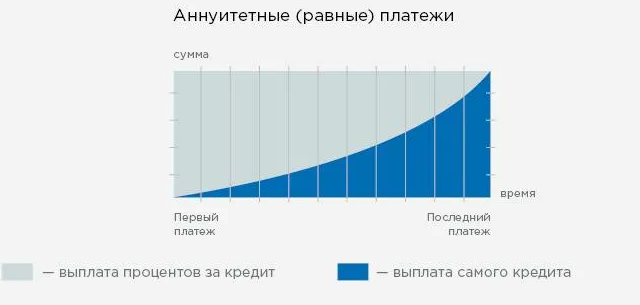

Структура платежей при аннуитетной ипотеке

Для начала - давайте посмотрим как выглядит структура платежей при данном виде ипотеки:

Как можно заметить, она устроена как некая гипербола, то есть, в самом начале ипотеки вы платите больше процентов, чем самого "тела кредита".

Другими словами, аннуитетная ипотека рассчитывается как сумма платежей за "пользование займа" и "тела кредита" в моменте, при котором стоимость процентов на каждый конкретный отчетный период пересчитывается с учётом уменьшающегося стоимости "тела кредита".

Довольно сложно получилось, давайте попробуем разобраться на чуть более простых примерах.

Что мы тут видим? В первый месяц, из всей суммы в 28 525 рублей:

- 12 350 рублей - это платеж по проценту (плата за пользование займом)

- 16 175 рублей - погашение "тела кредита"

То есть, в самом начале из суммы всего платежа, в первую очередь выплачиваются дивиденды банка за пользование займом, а уже к последнему месяцу, пропорция платежа меняется в сторону "тела кредита".

На примере 59 месяца мы видим, что из этой суммы, проценты составляют всего 534.48 рублей, а тело займа - уже почти 28 тысяч рублей. Но при этом, мы платим одну и ту же сумму на протяжении всего периода ипотеки.

И логика расчета данного вида ипотеки сводится к тому, что процент за пользование деньгами банка рассчитывается ежемесячно на "тело займа" - то есть, чем быстрее гасится основной долг - тем меньше будут проценты.

И поэтому банки сделали так, чтобы вы выплачивали проценты в займе в самом начале, а гасили тело - уже потом.

В чём прибыль банков от аннуитетной ипотеки?

Банк получает свой доход от пользования займом с первого платежа.

Вполне реальна такая ситуация, что вы платили ипотеку 5 лет, и хотите закрыть её досрочно, но прейдя в банк вам озвучивают сумму остатка долга, которая едва ли ниже той суммы, которую вы взяли 5 лет назад...

А логика тут а заключается в том, что первые периоды, вы фактически выплачиваете проценты за кредит, а не гасите саму ипотеку.

То есть, при исходных данных как на скрине ниже:

Мы получим вот такую модель платежей:

И вот такую схему погашения платежей:

Как вы видите, за 1ый месяц, из всей суммы платежа - только 1014,24 рубля пойдет на погашения "тело кредита".

И если мы захотим закрыть ипотеку досрочно через 5 лет и посмотрим на "остаток долга", то можем неприятно удивиться тому, что за 5 лет он уменьшился меньше чем на 100 000 рублей (!).

Если быть точнее - снизился всего на 94 тысячи рублей...

И это при условии, что на протяжении 5 лет (60 месяцев) вы выплачивали (как в примере) по 69 014,24 рублей в месяц.

То есть, считайте что вы подарили банку за пользование его деньгами:

69 014,24 рубля * 60 месяцев - (4 798 985,76 р. - 4 705 086,21 р.) = 4 140 854,4 р. - 93 899,55 р. = 4 046 954,85 рублей - столько вы просто подарили банку за 5 лет пользования его деньгами, если захотите закрыть ипотеку досрочно.

А это, на секундочку, аж 84,3% переплаты относительно всей суммы займа, что как раз и составляет около 17% годовых.

Напоминает анекдот про мужика, который пошел за займом в банк на лопату, а в итоге и денег остался должен, и лопату в залог оставил...

Кстати говоря, это реальные кейсы, когда люди приходили в банк на досрочное погашение и видели что их долг почти не изменился, при условии что они стабильно платили взносы...

Хотя, если пересчитать данную сумму на весь срок кредитования (в 25 лет как в примере), то реальная ежегодная процентная ставка будет составлять:

15 904 272 р / 4 800 000 р * 100% / 25 лет = 13,25% годовых - это реальная кредитная ставка за пользование деньгами на срок в 25 лет, без учёта выплаты "тела кредита".

Это тот процент, который вы переплачиваете за пользование кредита банку, за вычетом самого "тела займа".

То есть, если нам озвучивают, что при аннуитетной ипотеке ставка будет 17%, это не значит что это "реальная годовая ставка" - это ставка рассчитываемая ежемесячно на остаток по "телу кредита", с учётом того что каждый месяц вы гасите по кусочку этого продукта.

И таким образом, если вы захотите досрочно погасить свой займ или ипотеку - вы переплатите банку приличную сумму за пользование деньгами.

Как в примере выше - за 5 лет почти х2 - даже в период с 2020 по 2023 цены на недвижимость взлетели на меньший процент (по крайней мере вторичка)... Первичка как раз выросла на эту "дельту"...

Также еще раз вернемся с примером выше - если вы захотите досрочно закрыть ипотеку за 5 лет, вы выплатите почти х2 (в сумме), что составляет около 17% годовых, а если будете платить все 25 лет, то ваш реальный процент за пользование кредитными деньгами будет 13,25%.

Взять 4,8 млн и через 5 лет отдать 8,8 млн, или взять эту же сумму, но отдать через 25 лет около 21 млн - разные получаются "реальные ставки"... 17% против 13,25%...

Думаю, стоит еще раз резюмировать нюансы: Смотрите, из-за того что банк, по структуре аннуитетных платежей ставит вначале свои проценты, а уже потом выплаты по "основному долгу", гасить ипотеку досрочно становится невыгодно, как в примере где за 5 лет человек выплатил аж 4 миллиона, но остался должен еще 4,7 млн, при условии что брал 4,8 млн...

То есть, его "реальный долг" стал меньше менее чем на 100 тысяч рублей за 5 лет, а выплатил он уже около 4 млн!

Если же мы стабильно платим весь срок ипотеки, то со временем, пропорция в структуре платежей перетекает из "процентов" в "основной долг", из-за чего как бы мы "размазываем" на весь срок ипотеки огромную переплату по процентам в самом начале.

На скрине выше это видно, что в первый месяц, из суммы платежа в 69 т.р. - 68 т.р. это "платеж по процентам" и только 1 т.р. это "платеж по основному долгу".

В последний месяц вы видим абсолютно диаметрально противоположную ситуацию - 68 т.р. это "платеж по основному долгу", а 1 т.р. - "платеж по процентам.

То есть, сумма "платежа по процентам" ежемесячно пересчитывается на кредитную ставку, рассчитываемую на остаток "тела кредита", которое каждый месяц - уменьшается.

Грубо говоря, чем меньше становится "тело кредита", чем быстрее мы его гасим - тем меньшая сумма "платежа по процентам" рассчитывается с совокупной "сумме платежа".

Но так как банк закладывает свои проценты в начале платежей, а погашение тела - в конце, гасить ипотеку досрочно становится просто невыгодно...

Что нужно учитывать при ипотечном займе?

Исходя из экономического понимания структуры выплат аннуитетной ипотеки мы можем рассмотреть и еще пару важных моментов и нюансов, которые важно учитывать "на берегу", еще до того как вы решили её взять.

Денежная инфляция и ипотека - как связаны?

Как инфляция может влиять на стоимость ипотеки, можете спросить вы? Да самым натуральным и прямым образом - давайте рассмотрим этот момент.

Всё дело в том, что денежная масса (деньги) имеют тенденцию к обесцениванию, и это имеет как негативный эффект в виде роста цен, но и позитивный в виде номинального роста заработных плат.

Да, я прекрасно понимаю, что в нашей стране "реальные доходы" растут медленней инфляции, но всё же номинально - он есть. И именно номинального роста - нам вполне достаточно для данной оценки.

То есть, за последние 10 лет, номинальные заработные платы выросли примерно с 30 т.р. до 65т.р., - то есть более чем в 2 раза.

И понятное дело, что не у всех в 2013 была зарплата в 30 т.р., как и не у всех в 2023 - свыше 65 т.р., но за 10 лет она подросла у всех, у кого-то больше, у кого-то меньше - важен сам факт номинальной динамики.

В чём тут логика? Допустим, вы взяли ипотеку на 20 лет в далеком 2013 году, у вас как была сумма платежа (ну пусть будет 20 т.р. в месяц) 10 лет назад, такой же и осталась сейчас.

Но так как денежная масса обесценивается со временем, то и "реальная стоимость денег" падает (то кол-во товаров и благ, которое можно на них купить) - этот момент я рассматривал уже в одной из статей ранее.

Но сумма платежа остается неизменной на весь период ипотеки - понимаете о чём я говорю? 20 тысяч платить в месяц за ипотеку 10 лет назад и сейчас - это абсолютно разные деньги.

Если в 2013 это было около 66% от средней зарплаты, то сейчас всего 30%...

Как бы грубо это не звучало, но инфляция сжирает не только наши доходы, но и наши обязательства (долги).

Элементарный пример - вспомните что и себя представлял "1 миллион рублей" 20 лет назад, 10 лет назад и сейчас - это абсолютно разные деньги (!) так как то кол-во товар и благ, которые можно было купить на 1 миллион 20 лет назад и сейчас - абсолютно разное.

Для наглядности, за 10 лет цены в России, в среднем, выросли почти в 2 раза, значит что "ценность денег" (покупательная способность) упала почти в 2 раза...

Да, у большинства из нас зарплаты не стали больше в 2 раза, но стали по более, чем в 2013 году... А сумма платежа - не изменилась.

Как это использовать при принятии решения об ипотеке? Я бы брал расчетную инфляцию за аналогичный прошлый период, на который собираюсь её брать и смотрел бы какова среднегодовая инфляция - это важно осознавать при принятии решения.

И этот момент я бы обязательно комбинировал со вторым.

Рост цен на недвижимость

Да, это "обратная сторона" инфляции - рост цен. То есть, мало того, что ценность денег падает, что помогает нам в последующих временных промежутках легче гасить ипотеку (меньшую долю дохода тратить на платежи), но и сказывается в виде эффекта "амортизации" через индексацию в виде роста стоимости "квадратных метров".

Например в Новосибирске, в среднем стоимость квадратного метра на вторичном рынке вырос с 56 до 107 тысяч рублей за 1 кв.м.

П.С. почему вторичка? Любая новостройка после покупки фактически превращается во вторичное жилье - это тоже важно иметь ввиду.

То есть, за 7 лет рынок вторички Новосибирска практически удвоился в цене.

А это уже график по динамике стоимости недвижимости в Москве за последние 5 лет - тоже видим практически удвоение цен на "квадратные метры" для новостроек и рост на 40% для вторичного рынка.

То есть, средний рост стоимости кв.м на вторичном рынке Москвы составил 8,4% годовых за последние 5 лет...

Лучше брать период не меньше 10 лет для оценки и принятия решения.

Ну а о конкретных способах как можно гасить ипотеку досрочно и на сколько это выгодно - мы поговорим в следующей статье.

Вывод

Пока, по исходным данным, лично у меня сложилось мнение, что гасить ипотеку досрочно - не самое лучшее решение, особенно если вы решили закрыть её через относительно небольшой промежуток времени (допустим, через 5 лет).

Есть смысл платить ипотеку на весь срок займа, так как:

- Стоимость платежа не меняется а деньги - обесцениваются (инфляция)

- Стоимость недвижимости растет (если не брать в расчеты "пузыри на рынках недвижимости")

В таком случае, мы получаем некое "положительное сальдо", в котором время играет на руку, а не против нас.

Также в интернете я видел разные методики, при которых погашение ипотеки досрочно якобы имеет целесообразность - но об этом мы поговорим уже в следующей статье, в том числе, задействовав информацию отсюда дабы сравнить и прийти к выводу - какая стратегия в итоге наиболее эффективна и как лучше поступать.

Спасибо за внимание, оставляйте свои комментарии, ставьте "лайки", делитесь публикацией в социальных сетях и подписывайтесь на канал, если статья была для вас интересной и полезной.