Настоящая статья написана в продолжении статьи «Как сделать работу ревизионной комиссии в СНТ эффективной?», где мы рассматривали положения о ревизионных комиссиях товарищества, и где было представлено «Положение о ревизионной комиссии (ревизоре) СНТ «Опушкино».

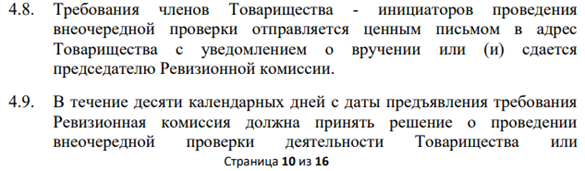

В частности, в этом положении был закреплен порядок проведения ревизионных проверок по инициативе членов товарищества:

Именно эти строки из Положения о ревизионной комиссии (ревизоре) СНТ «Опушкино» навели меня на мысли о том, каким образом должны запрашиваться первичные документы по инициативе любого члена СНТ, связанные с контролем финансово-хозяйственной деятельности товарищества.

В данной статье я постараюсь кратко представить свое мнение о том, в каком порядке члены товарищества должны иметь право получать копии документов, а также знакомиться со всеми документами СНТ.

Все документы по финансово-хозяйственной деятельности СНТ я бы разделила на две группы:

- Первая группа – это общедоступные документы;

- Вторая группа- это документы, предоставляемые по запросу членов СНТ, а также индивидуальных собственников земельных участков.

Общедоступные документы должны быть размещены в открытом доступе для всех желающих познакомиться с этими документами, например, на сайте СНТ.

Общедоступными документами должны быть документы, поименованные в п.3. ст.11 закона 217-ФЗ:

«Члены товарищества имеют право знакомиться и по заявлению получать за плату, размер которой устанавливается решением общего собрания членов товарищества, заверенные в порядке копии:

- устава товарищества с внесенными в него изменениями, документа, подтверждающего факт внесения записи в единый государственный реестр юридических лиц;

- бухгалтерской (финансовой) отчетности товарищества, приходно-расходных смет товарищества, отчетов об исполнении таких смет, аудиторских заключений (в случае проведения аудиторских проверок);

- заключения ревизионной комиссии (ревизора) товарищества;

- документов, подтверждающих права товарищества на имущество, отражаемое на его балансе;

- протокола собрания об учреждении товарищества, протоколов общих собраний членов товарищества, заседаний правления товарищества и ревизионной комиссии товарищества;

- финансово-экономического обоснования размера взносов.

Другими словами, у членов СНТ не должно быть никаких проблем и затруднений с тем, чтобы знакомиться с уставом товарищества, бухгалтерской отчетностью, сметами, ФЭО, протоколами общих собраний и заседаний правления, правоустанавливающими документами на имущество товарищества, а также получать копии этих документов.

Далее в этой статье 11 закона 217-ФЗ в подпункте «7» написано: «иных предусмотренных настоящим Федеральным законом, уставом товарищества и решениями общего собрания членов товарищества внутренних документов товарищества», т.е. список запрашиваемых документов по существу является открытым.

По моему мнению, эти иные документы относятся ко второй группе документов, которые должны предоставляться по запросу.

Опять-таки, по моему мнению, эти запросы по документам надо направлять председателю ревизионной комиссии, который обязан на основании запроса члена товарищества, получить эти документы от председателя СНТ, провести инициативную ревизионную проверку этих документов, а также предоставить отчет ревизионной комиссии с приложением копий первичных документов по операциям, по которым была проведена проверка, инициатору ревизионной проверки.

Уважаемые читатели, еще раз посмотрите Положение о ревизионной комиссии (ревизоре) СНТ «Опушкино», которое определяет не только порядок работы ревизионной комиссии, но и наделяет ревизионную комиссию полномочиями и доступом практически ко всем документам товарищества.

Кроме этого, члены ревизионной комиссии, имеющие соответствующие компетенции, смогут качественно провести ревизию, оценить законность и правомочность совершенных хозяйственных операций, а также предоставить свое заключение по запросу члена товарищества.

Другими словами, контрольный орган в СНТ в лице ревизионной комиссии (ревизора) обязан эффективно выполнять свои контрольные функции, в том числе по запросам членов СНТ, а также индивидуальных собственников земельных участков.

Представленный нами порядок работы ревизионной комиссии по запросам членов товарищества значительно усилил бы систему внутреннего контроля СНТ, а также исключил большое количество конфликтов и судебных споров.

В нашей практике проведения аудиторских проверок, мы часто общаемся с членами ревизионных комиссий разных СНТ. На практике многие члены ревизионной комиссии хотели бы работать эффективно, но не всегда такая возможность предоставляется, потому что есть ограничения в получении документов, а также возникают препятствия в работе со стороны председателя и правления.

Конечно «гладко» в жизни ничего не бывает, но надо стремиться к тому, чтобы система внутреннего контроля в СНТ выстраивалась, пусть сначала на «бумаге», а потом на практике.

Если бы кто-нибудь из СНТ «Опушкино» откликнулся и написал в комментариях насколько эффективно применяется Положение о ревизионной комиссии (ревизоре) СНТ «Опушкино» в хозяйственной жизни товарищества, то это было бы очень интересно, потому что само положение действительно хорошо проработано товариществом.

Спасибо, что дочитали статью до конца.

Заявки на аудит, подавайте на сайте аудиторской компании: