Корректировочный и исправленный счета-фактуры по-разному оформляются и учитываются, а также по-разному влияют на суммы НДС к уплате и налоговые вычеты. И главное, в нужном случае потребуется уточненка.

В Правилах учета НДС, утвержденных постановлением от 26 декабря 2011 г. № 1137, мы найдем и понятие корректировки, и понятие исправления ошибок.

Корректировки вносят при помощи корректировочных счетов-фактур. А ошибки исправляют через замену первоначального документа – исправительным светом-фактурой. И тот, и другой документ выставляет продавец.

Корректировочные счета-фактуры выставляют только в случае, когда есть первичный документ, подтверждающий согласие покупателя на изменение стоимости отгруженных товаров. А исправления в счете-фактуре делают в случае технической ошибки, допущенной при выставлении первоначального счета-фактуры, и соглашения при этом подписывать не нужно.

Таким образом:

- исправительный счет-фактура - это новый документ, который заполняется по той же форме, что и первичный счет-фактура, но с верными данными. В строке 1а указываются номер и дата исправления, а в строке 1 - дата и номер первоначального счета-фактуры. В остальные строки и графы надо вписать показатели первоначального счета-фактуры с правильными значениями;

- корректировочный счет-фактура заполняется по специальной форме и по своим правилам.

Учет корректировочного счета-фактуры

Предположим, продавец и покупатель заключили соглашение об изменении условий поставки, в результате чего уменьшается стоимость отгруженных товаров.

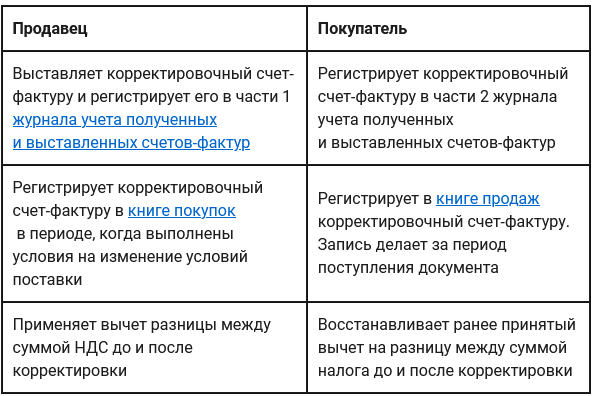

Вот что должен сделать продавец.

Их действия зеркальны:

В учете сторон сделки должны быть первоначальный счет-фактура, документ о согласовании стоимости, корректировочный счет-фактура.

Выставить корректировочный счет-фактуру продавец должен не позднее 5 календарных дней с даты составления документа об изменении стоимости.

Корректировки обязательств по НДС по соглашению об уменьшении стоимости отгрузки не затрагивают период выставления первоначального счета-фактуры. Все делается в периоде выставления корректировочного счета-фактуры. Уточненки за период выставления первоначального счета-фактуры не нужны.

Когда требуется уточненка по НДС

Когда корректировка декларации по НДС не обязательна

Как подготовить и подать уточненную декларацию по НДС

Учет исправленного счета-фактуры

При исправлении ошибок нужно хранить и исправленный, и исходный счета-фактуры как у поставщика, так и у покупателя.

Исправленный счет-фактуру нужно зарегистрировать в журнале учета выставленных и полученных счетов-фактур:

- поставщика - в части 1 журнала;

- покупателя - в части 2 журнала.

Исправленные данные проставляют в графах с 11 по 19 включительно каждой части журнала.

Далее делают записи в книге покупок и в книге продаж:

- если исправление приходится на тот же квартал, когда был выставлен первоначальный счет-фактура, то сначала нужно провести исходник с отрицательными значениями (в графах 4-9 книги продаж и в графах 7-12 книги покупок). Затем в обычном порядке зарегистрировать исправленный счет-фактуру;

- если исправление и исходный счет-фактура приходятся на разные кварталы, то исправления вносятся через дополнительные листы книги продаж и книги покупок за квартал, когда был оформлен первоначальный счет-фактура (в дополнительных листах регистрируют исходник с отрицательными значениями).

Далее покупатель регистрирует исправленный счет-фактуру в книге покупок за период, в котором сделано исправление, потому что в этом квартале у него появляется право на вычет по исходному счету-фактуре после исправления.

Продавец регистрирует исправленный счет-фактуру в дополнительном листе книги продаж за период, когда оформлен исходный счет-фактура, потому что в этом периоде он обязан был начислить НДС к уплате.

Исходя из описанного порядка, в случае внесения исправлений в счет-фактуру и у покупателя, и у поставщика возникает обязанность составить уточненную декларацию за тот квартал, когда был выставлен первоначальный счет-фактура.

В случае внесения исправлений в счет-фактуру продавец составляет уточненку в связи с изменением налоговой базы. Покупатель составляет уточненку из-за того, что он должен уменьшить вычет. Ведь первоначальный вычет пришлось аннулировать (вновь заявить его можно только в периоде, на который приходится дата исправленного документа).

Вот главный вывод. Четко разбираться в том, когда при уменьшении налоговой базы по НДС нужен исправленный, а когда корректировочный счет-фактура, нужно потому, что в первом случае нужна уточненка, а во втором – нет.

Также вам пригодится информация:

Варианты оформления возврата товаров (работ, услуг)

Оформляем возврат товара как реализацию

Оформляем возврат товара, не признаваемый реализацией

Доступ к бератору на 2 месяца по цене 1!

Работайте с бератором 2 месяца по цене 1. С платным доступом бератора у вас будет возможность вести бухгалтерию в самый сложный период года.

ПОДКЛЮЧИТЬ БЕРАТОР