К нам обратился клиент с такой проблемой - его автомобиль попал в ДТП, получил повреждения, но получить выплату он не может и не понимает что происходит. Выехали на предприятие и приступили к изучению документации, а почитать тут всегда есть что...

Исходные данные - автомобиль застрахован в 2022 году по полису КАСКо, страховая сумма установлена в 3 млн. руб., произошло ДТП, автомобиль получил незначительные повреждения, это видно на фото, автомобиль передвигается своим ходом, из самого страшного тут замена бака топливного, остальное может оценить на глаз. Но сторона потребовала вернуть автомобиль и получить 3 млн.руб. т.к автомобиль признан тотальным страховой компании (тут лизинг и требования предъявил банк к лизингополучателю, те потребителю кредита, у физ лиц если кредит тоже самое), но тк. исходной информации у нас не хватало, то никто не понимал, что же тут происходит...

Первым что надо запомнить - без разницы кто вы физлицо или юрлицо, без разницы какая у вас страховая, вас все равно будут обманывать, такая КАСКа и пока ваше отношение "на авось" - такие схемы будут работать.

Второе, КАСКа это договорные отношения, это значит то что в договоре, то должно соблюдаться - ты мне деньги, я тебе в случае чего ремонт и т.п.

Читаем договор внимательно!!! Все ваши доводы о том что вы не читали, не видели потом не будут не иметь никакого веса, вы сами согласились на условия. Вообще меня убивают такие фразы, даже от юристов - Я, не читал, мне сказали поставить подпись, за меня заполнили и др. Никаких - я обжалую соглашение, я обжалую договор НИКОГДА НЕ БУДЕТ!!! НЕ БУДЕТ НИКАКИХ РЕШЕНИЙ СУДОВ В ВАШУ ПОЛЬЗУ!!! Это ЗАКОН!!!! И ВЕРХОВНЫЙ СУД УЖЕ НЕ РАЗ ГОВОРИЛ, ЧТО В ДОГОВОРНЫЕ ОТНОШЕНИЯ НИКТО НЕ ВПРАВЕ ВМЕШИВАТЬСЯ, КРОМЕ КАК НАРУШЕНИЯ ЕГО УСЛОВИЙ!!!!

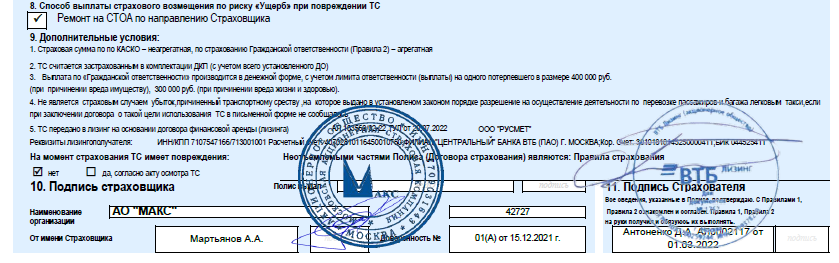

Теперь читаем что вы подписываете:

Пунктом договора 8 Указанного Полиса+договора установлено, способ выплаты возмещения - ремонт на СТОА по направлению Страховщика.

Из договора мы видим в конце мелким шрифтом справа - Подпись страхователя, с правилами страхования 1 и2 ознакомлен и подпись, тут у нас лизинг, но может быть физлицо.

На практике я ни разу не видел, чтобы до подписания договора клиенту выдавали сначала ознакомиться с правилами, а потом давали на подпись полис, все проходит максимально быстро - поставьте галочки тут, тут, тут, поздравляем - ваша почка переходит нуждающимся!!! И об этом никто не думает, хорошо хоть до этого еще не доходит. В век цифровых технологий происходит то же самое, но в электронном виде, вы ставите галочки в веб версиях и подписываете договор электронной подписью и так же ничего никогда никто не читает.

Смотрим правила страхования, которые никто не читает( тут всего-то 40 страниц мелким шрифтом):

Таким образом, из правил мы видим что страховая сумма, это такая сумма которая установлена договором Каско и подлежащая выплате, вроде бы понятно. Рыночная стоимость по договору определяется как рыночная и никак по-другому те из интернета можно взять ( о том, что можно взять оценщика без образования или за деньги и включить в среднюю стоимость автомобили без двигателей и в залоге мы уже знаем). Вроде бы правильно...

Следующий пункт:

Что мы видим, полная гибель считается тогда когда стоимость восстановительного ремонта превышает 60% от страховой стоимости на дату страхования, те от тех 3 млн на 2022 год. Все знают о том что стоимость автомобилей выросла 2-3 раза по сравнению с прошлым годом, так же как и стоимость запчастей. Мы провели расчет оригинальными запчастями в официальных мастерских, имеющих необходимое оборудование согласно Методических рекомендаций и получилась сумма 1,5 млн. руб., это на дату ДТП, а чтобы признать тоталом сумма должна быть 1,8 млн., но она никак ни при каких обстоятельствах не получится даже с учетом сегодняшних цен. Это все значит, что если НЕТОТАЛ, то ремонт на СТОА, если ТОТАЛ-то, выплата Деньгами.

Что следует знать!!! Условия договора, ущемляющие права потребителя, являются недействительными и ВСЕ!!! Другого не дано!!! Но это для потребителей, т.е. для тех кто не связан с коммерческой деятельностью и приобрел авто для личных нужд.

Следующий пункт договора указывает как страховщик произведет выплату в случае Тотала:

Рыночная стоимость опять производится на основании специализированных торгов, которые где у нас? Правильно нигде!, есть только площадки страховщиков и закос под площадки которые не соответствуют ФЗ о Торгах в РФ.

Далее , страховая сумма рассчитывается с учетом уменьшения с учетом пункта 4.3, вот он

На момент дтп прошло 8 месяцев, а это значит от страховой суммы осталось 3 млн, -5%,-4%,-3%-2% +4 месяца по 1% = -18 % *3млн.= 2460000 руб. Круто не правда? Такая капитализация даже Биллу Гейтсу не снилась, это учитывая что страховщик получает платежи 120 тыс каждый год. Договор на 5 лет( 60 месяцев) за первый год - 21%, второй год - 15%, третий год - 15%четвертый год - - 15%, пятый год - 15%. Что это значит? А это значит, что вы не получите ничего в первый год и тем более второй и ... третий.

Что в Итоге мы имеем, страховщик на Дату ДТП взял страховую сумму 2, 46 млн. умножил на 60% и получил сумму 1,47 млн. подогнал скорее всего через оценщиков, которые за лишний пятак накинули чутка и получился ТОТАЛ, это в свою очередь дало право выплатить страховой сумму деньгами и тут вот самое интересное начинается....

По правилам страхования есть два варианта выплаты либо выплата 3 млн. руб. при тотале, как предложил страховщик, либо автомобиль остается у потребителя и страховщик выплачивает сумму за вычетом годных остатков. Формула определения годных остатков состоит из понижающих коэффициентов, и в среднем сводится к 0,3-0,4 от стоимости автомобиля. Т.е. приблизительно имеем сумму годных остатков в 900 тыс. руб. И тут собственник присылает мне письмо, с той самой долгожданной информаций, где я хотел увидеть этот пункт про выплату за вычетом годных остатков, потому что "отжимать" автомобили у моих клиентов не получается. Смотрим...

Сумма к выплате 0 руб.!!! Это как вы так догадались применить такую схему, ладно бы это был типичный физик из деревни, он не знает законов, но это как вы пишите ваши партнеры!!! От которых вы берете деньги и потом внаглую "отжимаете" автомобили и деньги. А знаете почему так не происходит с моими клиентами физиками? Да потому что по Закону защиты прав потребителя он заплатят в три раза больше по суду в любом случае, т.к. Закон защиты прав потребителя предусматривает неустойку, и еще и штраф 50% от суммы долга+суммы неустойки, и выходит накладно шутить с ними, а с партнерами пожалуйста - прямым текстом просто послали.

Вот между отмеченными линиями на фото они еще и ссылаются на то, что _вообще не понятно на что!!! Мало того что положение 432-П относилось к ОСАГО, и даже в силу вступило постановление 755-П давным давно, но что говорят нам эти постановления:

Расчет годных остатков проводится посредством торгов, если нет торгов то по формуле. В методических рекомендациях Министерства юстиции РФ которые используются и в ОСАГО и вне ОСАГО то же самое по сути. Стоимость годных остатков определяется по формуле, т.е. она будет в тех же пределах 0,3-0,4 от стоимости автомобиля. И что мы видим, страховщик скорее всего взял за цену автомобиля новый что-ли автомобиль, они сейчас по 12 млн., или бу и применил какае либо коэффициенты не относящиеся к делу, либо посчитал стоимость запчастей всех что остались по рынку, в общем сумма у него вышла 6,9 млн.

Итог = после ДТП автомобиль стал стоить 6,9 млн., страховая сумма 3 млн., Извините, партнеры, но ваш автомобиль стал стоить дороже, поэтому мы не будем платить ущерб. Что произошло по закону - страховщик просто отказался от выполнения договора, внаглую причем, т.е. просто не захотел заплатить ущерб, ведь он достоверно установлен, есть определенная сумма, отказ от исполнения договора в одностороннем порядке не допускается! Для суда есть определенные вопросы, которые ставят эксперту и тогда страховщик выплатит и ущерб и проценты, но т.к. потребители юрлица не защищены так как физлица, то видимо страховщик решил так обмануть партнера, а скорее всего они уже не раз так опрокидывали своих клиентов.

Ну а вы теперь знаете, прежде чем что-то подписывать или ехать к страховщику оформлять документы, то прежде с собой надо прихватить эксперта ну или написать ему на вотсапп и никогда не спешите, подождите день два, если занят, но будете уверены что вас так не обманут.

В следующем номере - как я законно "поставил на счетчик" страховщиков.

наш дайджест канал в вк https://vk.com/xpert71