Всем здравствуйте и доброго времени суток!

В данной статье начнем разговор о сущности аудиторской деятельность, как основного инструмента проверки достоверности бухгалтерской финансовой отчетности экономических субъектов, а также о сопутствующих аудиторских услугах. Кроме этого, далее рассмотрим кто же такой аудитор и какими качествами он должен обладать. Но об этом попозже. Итак…

Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами (согласно п. 2 ст. 1 Федерального закона № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности»).

В соответствии с Федеральным законом № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности» аудиторская деятельность включает в себя:

- Аудиторские услуги (аудит, сопутствующие аудиту услуги,)

- Прочие услуги, связанные с аудиторской деятельностью.

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Понятие аудит происходит от латинского слова «audire», что означает «слышать», т.е. понимать происходящий процесс, явление и уметь его оценивать.

Сопутствующие аудиту услуги согласно Международным стандартам аудита:

- согласованные процедуры в отношении финансовой информации;

- компиляция финансовой информации.

Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги, в частности (согласно п. 7 ст. 1 Федерального закона № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности»):

1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

2) налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

3) управленческое консультирование, связанное с финансово-хозяйственной деятельностью, в том числе по вопросам реорганизации организаций или их приватизации;

4) юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

5) автоматизацию бухгалтерского учета и внедрение информационных технологий;

6) оценочную деятельность;

7) разработку и анализ инвестиционных проектов, составление бизнес-планов;

8) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

9) обучение в областях, связанных с аудиторской деятельностью.

Также к видам аудиторских услуг согласно Международным стандартам аудиторской деятельности относятся:

1) Специализированные аудиторские задания (МСА 800), к ним относятся проверки:

1) Финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от МСФО или национальных стандартов;

2) Определенных счетов, элементов счетов или деталей финансовой отчетности (компонентов финансовой отчетности);

3) На соответствие условиям договора;

4) Обобщенной финансовой отчетности.

При применении Международных стандартов аудита к аудиту финансовой отчетности, подготовленной в соответствии с концепцией специального назначения, цель аудитора состоит в том, чтобы надлежащим образом учесть особенности, относящиеся к следующим вопросам:

(a) принятию задания;

(b) планированию и выполнению данного задания;

(c) формированию мнения и составлению заключения о финансовой отчетности.

По итогам выполненного специализированного задания аудитор составляет отчет в письменном виде. Строго определенной формы отчета нет. В нем аудитор детальным образом описывает все осуществленные аудиторские процедуры по выполненному заданию.

2) Задание, обеспечивающее уверенность (МСАД 3000) – задание, в рамках которого целью практикующего специалиста является получение достаточных надлежащих доказательств для формирования вывода, призванного повысить степень уверенности предполагаемых пользователей, за исключением ответственной стороны, в результате оценки или измерения оцениваемого предмета задания с использованием критериев.

При выполнении задания, обеспечивающего уверенность, перед практикующим специалистом стоят следующие цели:

- получить либо разумную уверенность, либо ограниченную уверенность в том, что информация о предмете задания не содержит существенных искажений;

- сформировать вывод относительно результата количественной или качественной оценки оцениваемого предмета задания в форме письменного заключения, в котором содержится выражение ограниченной либо разумной уверенности, а также описана основа для вывода;

- проинформировать о требованиях настоящего стандарта и других соответствующих стандартов.

Заключение или отчет по заданию, обеспечивающему уверенность, должны быть подготовлены в письменной форме и содержать четко выраженный вывод практикующего специалиста в отношении информации о предмете задания.

3) Задания по обзорной проверке финансовой отчетности прошедших периодов (МСАД 2400). Цель обзора финансовой отчетности – предоставить аудитору возможность констатировать на основе процедур, которые не обеспечивают все необходимые при аудите доказательства, обнаружение чего-либо, дающее ему основание полагать, что финансовая отчетность не составлена во всех существенных аспектах в соответствии с определенными основами финансовой отчетности (негативная уверенность). То есть, обзор не относится к аудиту, обзор менее детален и направлен на обнаружение признаков несоответствия финансовой отчетности основам ее подготовки в существенных аспектах. При этом по результатам обзорной проверки составляется аудиторское заключение.

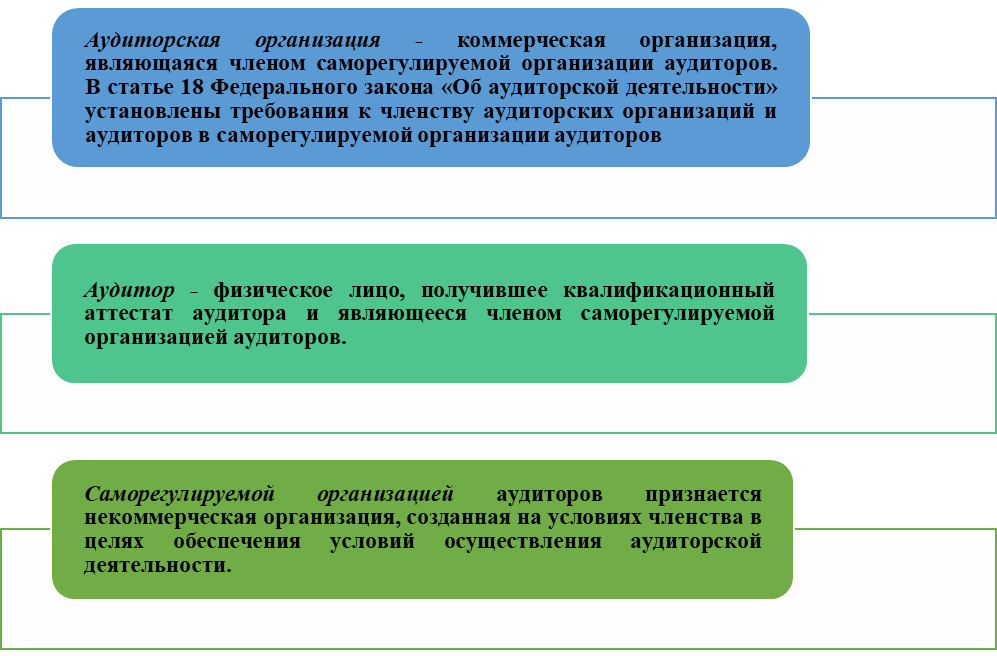

Аудиторскую деятельность осуществляют:

Классификация видов аудита:

По объекту проверки выделяют:

По степени обязательности проведения аудита:

В зависимости от развития аудита:

По объекту изучения:

По периодичности проведения аудита выделяют:

Основная цель аудита:

Основной целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствия порядка ведения бухгалтерского учета законодательству Российской Федерации.

Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Этапы аудита:

Аудиторская проверка состоит из 3 этапов:

- планирование;

- формирование рабочих документов (сбор аудиторских доказательств);

- завершение аудита.

Более детально процесс проведения аудиторской проверки состоит из следующих этапов:

- Предварительное планирование (изучение структуры и деятельности аудируемого лица).

- Направление аудируемому лицу письма-обязательства о согласии аудиторской организации на проведение аудита.

- Заключение договора на проведение аудиторской проверки.

- Составление общего плана и программы аудиторской проверки.

- Организация работы (определение состава аудиторской группы и назначение руководителя аудиторской группы).

- Проведение контрольных процедур, подготовка рабочей документации аудита.

- Систематизация материалов проверки.

- Составление отчета, аудиторского заключения по результатам проверки.

Таким образом, аудит рассматривается как независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Проводится аудиторскими организациями и аудиторами в отношении бухгалтерской (финансовой) отчетности экономических субъектов в обязательном порядке или по инициативе руководства рассматриваемой компании. В целом аудит проводится в три этапа: планирование; формирование рабочих документов (сбор аудиторских доказательств); завершение аудита.

Подписывайтесь, ставьте лайки!

Жду комментарии!

Новая информация впереди! 😊📚✨