Банк Англии (BoE) и Европейское банковское управление (EBA) являются последними финансовыми органами, которые представили предложения по регулированию использования стабильных монет.

Великобритания предполагает, что эмитенты стабильных монет должны регулироваться таким же образом, как и коммерческие банки, в то время как EBA проводит консультации по стандартам требований к ликвидности и стресс-тестированию. Финансовые регуляторы в Гонконге и Сингапуре также продвигаются вперед в регулировании стабильных монет.

Что означают для сектора эти попытки приблизить стейблкоины к традиционной финансовой системе?

Великобритания и Европа применяют банковские стандарты к стабильным монетам

Стабильные монеты “представляют собой новую форму выпущенных частным образом цифровых активов, которые предназначены для поддержания стабильной стоимости по отношению к фиатной валюте и могут предлагать преимущества с точки зрения стоимости, удобства и функциональности”, - говорится в документе для обсуждения Банка Англии.

“Стабильные монеты потенциально могут использоваться многими людьми в Великобритании для повседневных платежей. Для политиков важно установить нормативные требования, чтобы новаторы могли планировать заранее и чтобы инновации можно было безопасно внедрять”.

Документ был опубликован вместе с дискуссионным документом Управления по финансовому надзору (FCA) об их подходе к регулированию эмитентов и хранителей стабильных монет, письмом Управления пруденциального регулирования (PRA) руководителям банков об инновациях в способах использования банками депозитов, электронных денег и стабильных монет, а также письмом документ "дорожная карта", подробно описывающий, как взаимодействуют различные режимы.

Предлагаемая среда устраняет риски стабильных монет с точки зрения их использования в качестве денежной формы и платежного средства в системных платежных системах. Он стремится приспособить различные бизнес-модели, в которых другие юридические лица выполняют различные функции, включая платежные системы/переводы, выпуск стабильных монет в качестве расчетных активов, а также клиентский интерфейс и хранение стабильных монет. Функция перевода или платежная система останутся “регуляторным крючком” Банка Англии.

В документе говорится:

“В той мере, в какой системные платежные системы, использующие стабильные монеты, представляют те же риски, что и другие системные платежные системы, на них должны распространяться эквивалентные нормативные стандарты. И, как новая форма частных денег, эмитенты стабильных монет, используемых в системных платежных системах, должны соответствовать стандартам, которые, по крайней мере, эквивалентны тем, которые применяются к коммерческим банкам”.

Банку Англии потребуется организация в платежной цепочке, идентифицируемая как оператор платежной системы, которая должна быть в состоянии оценить риски в различных звеньях платежной цепочки и обеспечить наличие надлежащего контроля.

“Эмитенты должны были бы полностью поддерживать стабильные монеты депозитами в Банке Англии. Проценты по этим депозитам выплачиваться не будут”, - говорится в документе. “В сочетании с другими предложенными мерами защиты… это было бы направлено на обеспечение того, чтобы стабильные монеты сохраняли свою ценность и могли использоваться для платежей с полной уверенностью”.

Поставщики кошельков будут нести ответственность за защиту средств контроля держателей монет над их стабильными монетами и должны будут гарантировать, что их законные права и способность обменивать стабильные монеты на фиатную валюту по номиналу всегда защищены.

Эти требования сделают эмитентов более похожими на банки и поднимут вопросы борьбы с отмыванием денег (AML) и "Знай своего клиента" (KYC).

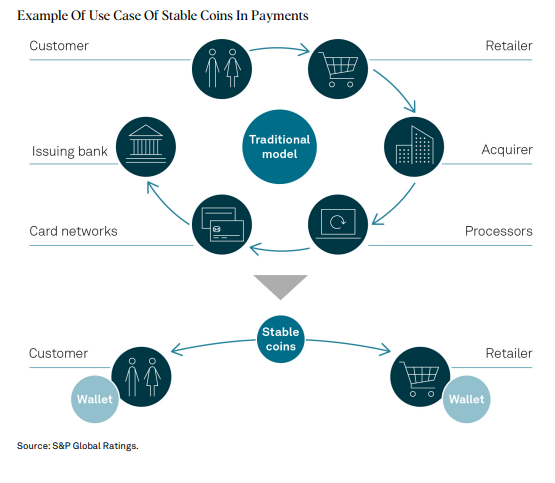

Примеры стабильных платежей монетами

Признавая преимущества новых форм платежей, Банк Англии выражает обеспокоенность тем, что некоторые платежные цепочки stablecoin, использующие общедоступные бухгалтерские книги без разрешений, не имеют централизованного управления. Любая цифровая платежная система должна иметь юридическое лицо или частное лицо, которое могло бы быть привлечено к ответственности за управление рисками и соблюдение нормативных требований. Центральный банк четко заявил, что “необеспеченные криптоактивы или любые другие необеспеченные цифровые расчетные активы не подходят для широкого использования в розничных платежах в Великобритании”.

В то время как Банк Англии будет регулировать “системные стабильные монеты”, которые распространяются достаточно широко, чтобы вызвать потенциальные нарушения финансовой стабильности, FCA будет осуществлять надзор за более широким сектором криптовалют.

Этот подход, направленный на защиту потребителей от рисков нестабильности стабильных монет, вызванных крахом алгоритмической экосистемы стабильных монет Terra Luna, вводит определенную степень централизации, которая противоречит центральному духу криптовалют.

Ни одна из существующих стабильных монет не соответствует этому предложению, поскольку они в основном используются для обмена между криптовалютами и фиатными деньгами, а не для розничных платежей. Однако при наличии четкой нормативной базы, обеспечивающей определенность, могут появиться новые эмитенты или существующие эмитенты стабильных монет могут создать партнерские отношения с платежными фирмами.

EBA использует аналогичный подход при применении требований, общих для традиционной финансовой системы, к стабильным монетам. Управление начало три консультации по проекту нормативных технических стандартов (RTS), определяющих требования к резервированию для стабильных монет и основу политики и процедур управления ликвидностью эмитентов токенов.

EBA также опубликовал проект руководящих принципов по установлению эталонных параметров для сценариев, которые будут включены в стресс-тестирование ликвидности для определения толерантности эмитентов к риску. Консультации являются частью Закона о регулировании рынков криптоактивов (MiCA), который вступил в силу в июне 2023 года.

Проект стандартов потребует от эмитентов стабильных монет гарантировать, что они располагают достаточными резервами активов, которые соответствуют рыночной стоимости актива, на который ссылается любой запрос на выкуп, “в любое время”.

EBA “не устанавливает какой-либо минимальной или максимальной суммы, требуемой в виде активов, указанных в резерве активов, но рассматривает это как часть управления рисками эмитента для снижения волатильности путем обеспечения корреляции и учета его склонности к риску”.

Эмитенту необходимо будет пересмотреть свою политику управления рисками, если его совокупные взвешенные резервные активы будут ниже взвешенных сумм активов, на которые ссылаются токены.

Азиатские регуляторы продвигают внедрение стабильных монет

В то время как западные регуляторы приступают к регулированию стейблкоинов, финансовые власти Азии продвигаются к официальному принятию стейблкоинов.

Гонконг, который сменил свое первоначальное неприятие криптовалют на стремление стать региональным промышленным центром, находится на втором этапе консультаций. Бюро финансовых услуг и казначейства (FSTB) объявило о трех основных инициативах в ходе Гонконгской недели финтех и вскоре опубликует политические документы и рекомендации по стабильным монетам, токенизированным активам и криптовалютам.

“Что касается режима регулирования для эмитентов стабильных монет, FSTB и Валютное управление Гонконга (HKMA) проведут совместные консультации по законодательному предложению для внедрения режима в надлежащее время. Что касается предоставления банками услуг по хранению цифровых активов, с отраслью проводятся консультации по руководству HKMA, чтобы обеспечить надлежащую защиту активов клиентов и надлежащее управление связанными с этим рисками”, - заявили в ведомстве.

В августе Денежно-кредитное управление Сингапура (MAS) доработало свою нормативную базу “для обеспечения высокой степени стабильности стоимости стейблкоинов”. Рамочная программа учитывает отзывы, полученные в ходе консультаций с общественностью в октябре 2022 года.

Это относится к одновалютным стабильным монетам (SCS), привязанным к сингапурскому доллару или любой валюте G10, которые выпускаются в Сингапуре. Эмитенты должны будут соответствовать нескольким ключевым требованиям, включая:

Стабильность стоимости: Резервные активы должны соответствовать стандартам состава, оценки, хранения и аудита.

Капитал: Эмитенты должны поддерживать минимальный базовый капитал и ликвидные активы, чтобы снизить риск неплатежеспособности и обеспечить возможность упорядоченного сворачивания в случае необходимости.

Погашение по номиналу: Эмитенты должны вернуть полную стоимость стабильной монеты держателям в течение пяти рабочих дней после запроса на погашение.

Раскрытие информации: Эмитенты должны предоставлять пользователям соответствующую информацию, включая информацию о механизме стабилизации стоимости stablecoin, правах держателей и результатах проверок резервных активов.

Эмитенты должны выполнить все требования в рамках фреймворка для применения MAS, чтобы их стабильные монеты были распознаны и помечены как “стабильные монеты, регулируемые MAS”, что будет отличать их от других цифровых платежных токенов, включая несовместимые стабильные монеты.

Стимул относиться к Стейблкоинам как к традиционным банковским активам

Почему регулирующие органы во всем мире стремятся рассматривать стейблкоины как традиционные банковские активы с аналогичными банковским требованиям к ликвидности, прозрачности и капиталу?

В ключевом смысле стейблкоины похожи на банки в том, что их депозиты предназначены для погашения по требованию с минимальным риском, но они могут быть обеспечены более рискованными, менее ликвидными активами, чем наличные деньги, что делает их уязвимыми для бегства паникующих держателей депозитов.

Это было видно по краху Terra, которая не смогла сохранить привязку к доллару США, поскольку держатели токенов попытались массово вывести средства.

Tether (USDT), крупнейшая стабильная монета и третья по величине криптовалюта по рыночной капитализации, попала под пристальное внимание, поскольку компании порой не удавалось удержать достаточные резервы для поддержки выпуска своих токенов. В 2021 году Tether вместе с оператором криптобиржи iFinex были оштрафованы Генеральной прокуратурой Нью-Йорка на 18,5 миллионов долларов и обязаны повысить прозрачность.

“Заявления Tether о том, что ее виртуальная валюта всегда была полностью обеспечена долларами США, были ложью. Эти компании скрывали истинные риски, с которыми сталкивались инвесторы, и управлялись нелицензированными и нерегулируемыми физическими и юридическими лицами, работающими в самых темных уголках финансовой системы”. Об этом заявила тогда генеральный прокурор Летиция Джеймс.

В своей последней ежеквартальной отчетности за период до 30 сентября 2023 года Tether сообщила о выпуске токенов на сумму 83,2 миллиарда долларов, обеспеченных прямыми и косвенными казначейскими векселями на 72,6 миллиарда долларов, биткоинами на 1,7 миллиарда долларов, золотом на 3,1 миллиарда долларов, обеспеченными кредитами на 2 миллиарда долларов и 3,7 миллиарда долларов миллиард долларов в виде других активов, наряду с избыточными резервами в размере 3,2 миллиарда долларов в виде обеспеченных кредитов. Такая разбивка отражает самый высокий процент денежных средств и их эквивалентов у Tether - 85,7%, а также сокращение обеспеченных кредитов.

Источник: Tether

Чрезмерная зависимость от коммерческих бумаг в резервах стейблкоинов может затруднить эмитенту покрытие стоимости всех своих токенов, если его заемщики не выполнят обязательства по кредитам. Стейблкоины часто сравнивают с фондами денежного рынка, которым не удалось сохранить стоимость своих акций на уровне доллара во время глобального финансового кризиса 2008 года. Сертификаты Tether не столь надежны, как полноценные аудиты, и не соответствуют стандартам, которые применяются к коммерческим банкам.

Хотя регулирующие органы подходят к стейблкоинам так же, как банки, Ян ван Эк, генеральный директор фирмы по управлению активами VanEck, утверждает, что стейблкоины имеют больше общего с взаимными фондами и ETF, и регулирующие органы должны основывать свои рекомендации по стейблкоинам на режимах взаимных фондов и ETF.

“Поскольку ETF должны использовать квалифицированных хранителей, это должно решить основную проблему регулирования, связанную с тем, что стабильные монеты не имеют активов, на которые они претендуют”, - сказал Ван Эк.

Стремление к регулированию будет ускоряться по мере продолжения внедрения стабильных монет и более широких криптовалют.

Отсутствие законодательства и регулирования до сих пор приводило компании в замешательство относительно того, как обращаться с цифровыми активами, а частные лица становились жертвами мошенничества с ограниченной защитой, отмечает юридическая фирма Penningtons Manches Cooper.

“Рынок, вероятно, приветствовал бы некоторое регулирование более рискованных частей ландшафта цифровых активов, чтобы обеспечить защиту потребителей, при условии, что оно не подавляет инновации и не стремится контролировать то, как работают блокчейн и распределенные бухгалтерские книги (т.е. на основе консенсуса, без одной контролирующей стороны).

“Как будет осуществляться регулирование и приведет ли оно в конечном итоге к подавлению инноваций или подрыву самих причин, по которым сообщество DeFi [децентрализованных финансов] объединилось в первую очередь, еще предстоит выяснить”.

Итог

В частности, финансовые власти Европы и Азии выдвигают предложения по регулированию стейблкоинов, во многом по аналогии с банками, и включению их в традиционную финансовую систему.

Это обеспечит определенность, но также и проблемы с соблюдением требований законодательства для эмитентов цифровых активов, которые появились в результате децентрализованной системы.

Регулирующим органам необходимо найти баланс между ограничением рисков, связанных с внедрением цифровых активов в основную платежную систему, и поддержкой, а не сдерживанием инноваций.