Уральская кузница выпустила отчетность по РСБУ за 9 мес. 2023 г.

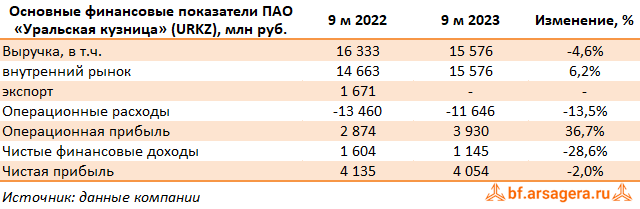

Выручка компании снизилась на 4,6% до 15,6 млрд руб. При этом экспортная составляющая выручки в отчетном периоде отсутствовала, а выручка от реализации на внутреннем рынке увеличилась на 6,2%, составив 15,6 млрд руб. К сожалению, компания не раскрыла операционные показатели, однако мы полагаем, что падение доходов было связано как с прекращением реализации продукции за рубеж, так и со снижением общего объемов продаж продукции.

Операционные расходы сократились большими темпами до 11,6 млрд руб (-13,5%) на фоне сокращения себестоимости проданных на внутренний рынок товаров и услуг на 15,5%. В итоге на операционном уровне компания отразила рост прибыли на 36,7% до 3,9 млрд руб.

Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 1,6 млрд руб. в виде процентов против 2,1 млрд руб. годом ранее. При этом совокупные финансовые вложения по балансу увеличились с 23,0 млрд руб. до 23,2 млрд руб., что означает существенное падение процентной ставки по выданным займам.

Снижение финансовых доходов объясняется тем, что компания выдает займы Мечелу как за счет собственных, так и за счет заемных средств. При этом объем денежных средств на балансе компании практически не изменился, а долговое бремя кратно снизилось как с начала года, так и в сравнении с сопоставимым периодом прошлого года, составив 1,6 млрд руб. Проценты к уплате также сократились и составили 131,9 млн руб., а отрицательное сальдо прочих доходов и расходов – 281,6 млн руб. (отрицательное сальдо 264,3 млн руб. годом ранее).

Налоговая ставка компании в отчетном квартале возросла с 7,7% до 20,1%. В результате чистая прибыль компании составила 4,1 млрд руб., снизившись на 2,0%.

По линии балансовых показателей отметим, что нераспределенная прибыль продолжила увеличиваться и составила 44,1 млрд руб., а балансовая стоимость акции – 80 499 руб. Среди прочих моментов обращает на себя внимание продолжающийся рост дебиторской задолженности (16,6 млрд руб). Напомним, что существенный объем дебиторской задолженности позволяет материнской компании замещать систему платных займов безвозмездным финансированием через отсрочку платежей по торговым операциям.

По итогам внесения фактических данных, а также обновления наших прогнозов макроэкономических показателей, мы несколько повысили прогноз по выручке и прибыли компании в текущем и последующих годах, что связано с более высокими ожидаемыми рублевыми ценами на продукцию, а также ростом операционной рентабельности на фоне контроля компанией расходов, связанных с реализацией товаров и услуг на внутреннем рынке. Помимо этого, мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций не претерпела серьезных изменений.

На данный момент акции Уральской кузницы торгуются с P/BV 2023 около 0,4 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.