В 2024 году действуют изменения по УСН, которые касаются как предпринимателей, так и организаций. Мы привели в статье все изменения по УСН в 2024 году, а в конце статьи дали большую таблицу изменений со всеми поправками.

Таблица всех изменений по УСН 2024 годуСкачайте в журнале "Упрощёнка"

Изменение № 1. Ведите книгу учета по УСН по новой форме с 1 января

С 1 января 2024 года заполняйте книгу учета на упрощенке по новой форме. Бланк утвердила ФНС приказом от 07.11.2023 № ЕА-7-3/816.

Новая форма книги учета по УСН с 1 января 2024 годаСкачать

Как заполнить КУДиР: образцы и примеры

Из титульного листа убрали единицу измерения и адрес компании или предпринимателя. Еще одно изменение — в новой книге теперь нет раздела 4 для взносов, которые уменьшают налог на объекте «доходы». Как заполнять новую форму мы расскажем в ближайшем выпуске журнала "Упрощенка".

Также ФНС утвердила новые формы книг учета для ИП на патенте и плательщиков ЕСХН. В книгах не нужно будет указывать на титульном листе адрес ИП и единицу измерения, а патентщикам еще и писать регион, где получили патент, но зато ИП на ПСН надо будет внести номер патента на титульном листе. Что еще изменилось в работе компаний и ИП, узнайте в статье. Как свериться с инспекторами в декабре, читайте в инструкции.

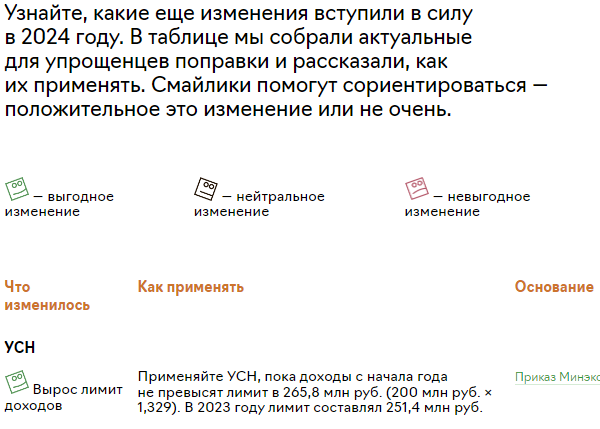

«Упрощенка» собрала все изменения для бухгалтеров на УСН в 2024 году в одну большую таблицу. Смотрите, что поменяется и как применять каждое изменение на практике. Все поправки мы разделили на три категории: выгодные для компаний и ИП на УСН, невыгодные и нейтральные.

Таблица изменений по УСН — 2024

25 изменений для упрощенцев с 2024 года: большая таблица

Изменение № 2. Платите налоги на ЕНП платежкой со статусом 01 с 1 января 2024 года

Статьи по теме:

Приготовьтесь переходить на единые налоговые платежки с 1 января 2024 года, если перечисляли налоги и взносы отдельными платежками со статусом 02. В 2024году альтернативы при уплате налогов и взносов нет. Об этом предупредил Минфин. В 2024 году вы будете перечислять все налоги и взносы единой платежкой на ЕНП. А на платежи, которые не входят в ЕНП — административные штрафы, госпошлину при обращении в суд, НДФЛ с доходов иностранцев, сформируете отдельную платежку. Подробнее про ЕНП в 2024 году читайте в статье на нашем сайте.

Президент подписал закон с поправками в НК РФ. С 1 января 2024 года платежки со статусом 02 по налогам и взносам отменяются. Платить можно будет только на КБК ЕНП со статусом 01. Редакция журнала «Упрощенка» подготовила инструкцию для бухгалтеров к изменениям в работе.

Что значит для бухгалтера отмена платежек со статусом 02

Новые уведомления и другие глобальные поправки в НК. Закон подписанСкачайте в журнале "Упрощёнка"

Платежное поручение по ЕНП оформляют по платежам, которые платят на ЕНС. На основании пункта 4 статьи 11.3 НК за счет ЕНП нужно уплачивать:

По выбору налогоплательщика платежи по налогу на профессиональный доход и сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов можно оформлять платежным поручением по ЕНП или отдельной платежкой ( п. 1 ст. 58 НК). По остальным платежам оформляйте отдельную платежку не на ЕНП.

Таблица всех изменений для бухгалтеров в 2024 годуСкачайте

Таблица. 48 изменений для упрощенцев с 1 января 2024 года

Изменение № 3. Заполняйте платежки с 1 января 2024 года по новым правилам

В 2024 году бухгалтеры должны применять единые налоговые платежки со статусом 01. В 2024 году альтернативы при уплате налогов и взносов нет. Об этом предупредил Минфин.

Образцы платежек по налогам и взносам на все случаи

В 2024 году надо перечислять все налоги и взносы единой платежкой на ЕНП. А на платежи, которые не входят в ЕНП — административные штрафы, госпошлину при обращении в суд, НДФЛ с доходов иностранцев, сформируете отдельную платежку.

Образец платежки на ЕНП по всем налогам, в СФР и на госпошлину для 2024 года смотрите ниже.

Платежка по всем налогам и взносам на ЕНП со статусом 01 в 2024 году

Во всех платежках в налоговую инспекцию получателем надо ставить «Казначейство России (ФНС России)» (письмо ФНС и Казначейства от 15.05.2023 № ЕД-26-8/8@/07-04-05/05-12658, письмо ФНС от 17.05.2023 № 8-5-03/0017@).

Получатель платежа единый независимо от того, в каком регионе у организации юридический адрес, где зарегистрированы обособленные подразделения, находится недвижимость или место жительства ИП. Указывать единого получателя платежа, который общий для всей России, должны в том числе крупнейшие налогоплательщики.

Платежка по всем налогам и взносам на ЕНП со статусом 01 в 2024 году

Образец заполнения платежного поручения по взносам на травматизм в 2024 году

При заполнении платежного поручения на перечисление взносов на травматизм в поле 101 укажите код статуса плательщика «08». В поле 8 — наименование организации или обособленного подразделения, которое само платит взносы за работников. В поле 60 — ИНН организации, в поле 102 — КПП организации или обособленного подразделения.

Образец платежки и реквизиты в СФР

Получатель платежа — отделение Социального фонда по месту регистрации организации или по местонахождению обособленного подразделения с расчетным счетом, если подразделение начисляет и выплачивает вознаграждения физлицам. Данные этого отделения Соцфонда укажите в поле 16 после сокращенного наименования УФК в полях 61 и 103.

В поле 104 платежного поручения по взносам на травматизм отразите КБК — 797 1 02 12000 06 1000 160. В поле 107, поле 108 и поле 109 укажите «0».

В поле 105 укажите код ОКТМО. В начале 2023 года сложилась неясная ситуация, какой ОКТМО указывать — организации или отделения СФР. Одни отделения на своих сайтах пишут, что нужно указывать ОКТМО страхователя. Пример — сайт отделения СФР по г. Санкт-Петербургу. Другие отделения в телефонном разговоре отвечают, что нужно указывать ОКТМО отделения фонда, код брать с сайта отделения из раздела «Страхователям». Рекомендуем уточнять информацию в своем отделении СФР. Но ошибка в ОКТМО не влияет на зачисление платежа (подп. 1 п. 4, подп. 4 п. 7 ст. 26.1 Закона от 24.07.1998 № 125-ФЗ). Его разнесут по наименованию и ИНН плательщика, а также КБК. Письмо с уточнением писать не нужно.

В поле 24 «Назначение платежа» пропишите текстом, какой платеж перечисляете в бюджет, укажите регистрационный номер в Соцфонде. Например: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за МЕСЯЦ 2024 года. Регистрационный номер — 7734044244».

Среди бухгалтеров сейчас популярны следующие статьи по УСН:

Платежка на госпошлину в 2024 году

Перечисляйте госпошлину по реквизитам, которые размещены на сайтах территориальных ведомств. Сведения о платежных реквизитах также размещаются на стендах в территориальных подразделениях Росреестра, в налоговых инспекциях, судах и т. д. Для каждого вида госпошлины установлен свой КБК. Госпошлину за каждое юридически значимое действие нужно перечислять отдельной платежкой. Объединять в одной платежке несколько госпошлин нельзя (письмо Минфина от 21.05.2015 № 03-05-05-03/29362).

Когда госпошлину администрирует ФНС, госпошлину надо уплачивать через ЕНП, если суд выдал исполнительный документ (п. 2 ст. 11, п. 1 ст. 58 НК). В остальных случаях оформляют отдельную платежку на нужный КБК. Поэтому при уплате госпошлины по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, кроме Верховного суда, которая уплачивается на основании судебных актов проигравшим лицом, указывайте в платежке КБК ЕНП – 182 0 10 61201 01 0000 510. Если платите данную госпошлину только при обращении в суд, ее перечисляют не на ЕНП, а в платежке указывают КБК – 182 1 08 03010 01 1050 110. В подтверждение – письмо ФНС от 08.02.2023 № ЗГ-3-8/1671@.

Платежка на госпошлину в 2024 году

Госпошлину нужно перечислить в бюджет по месту совершения юридически значимого действия (п. 3 ст. 333.18 НК). Например, если организация приобрела недвижимость, то госпошлину за регистрацию прав на недвижимое имущество нужно заплатить в Росреестр по месту регистрации приобретенного объекта. Указание администратора госпошлины в поле 16 будет соответствовать первым трем цифрам КБК, например, у ФНС — 182, Росреестра — 321, Росприроднадзора — 048.

Реквизиты УФК и ведомства, которое администрирует госпошлину, укажите в полях 13–17, 61 и 103. КБК и статус плательщика зависят от цели совершаемого действия. КБК госпошлины укажите в поле 104. ОКТМО территории, которая относится к этому ведомству, укажите в поле 105. В поле 22 укажите УИН, а если не известен, поставьте 0. В поле 24 пропишите текстом, какой платеж перечисляете в бюджет. Например: «Госпошлина за рассмотрение в Арбитражном суде г. Москвы искового заявления к ООО «Гермес» о признании сделки недействительной».

Что значит для бухгалтера отмена платежек со статусом 02

Новые уведомления и другие глобальные поправки в НК. Закон подписанСкачайте бесплатно в журнале "Упрощёнка"

Изменение № 4. Заполняйте уведомления об исчисленных налогах в 2024 году

Уведомление об исчисленных налогах в 2024 году должны подавать все компании и ИП. Это связано с тем, что платежки со статусом 02 в 2024 году больше не действуют. Смотрите инструкцию, как подавать уведомление об исчисленных налогах в 2024 году: кто, в какие сроки и по каким налогам подает.

Уведомление по налогам и взносам 2024 : подробная инструкция

Образец заполнения уведомления об исчисленных налогах и взносах Скачать

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают. Какие платежи включать в уведомление — в памятке ниже.

Памятка для уведомления в Системе Главбух: какие платежи включать

Сервис в Системе Главбух поможет быстро решить, по каким платежам и в какой срок надо подать уведомление и какой код периода указать.

Сервис. По каким налогам бухгалтер должен подавать Уведомление об исчисленных налогах в 2024 году

Когда начислений по налогам и взносам нет, подавать нулевое уведомление для ЕНП не требуется. Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Если деятельности и начислений по налогам и взносам не было, обязанность подавать уведомление по ЕНП отсутствует.

Для большинства налогов и страховых взносов установлен единый срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты.

Если 25-е число выпадает на день, который по российскому законодательству или по Указу Президента – выходной или нерабочий день, подать уведомление нужно в ближайший рабочий день (п. 7 ст. 6.1 НК).

Сроки сдачи и коды периодов для уведомлений по ЕНП

На титульном листе уведомления укажите:

- ИНН и КПП организации или ИНН предпринимателя;

- код инспекции, куда подается уведомление;

- код «1» — если уведомление подписывает и подает налогоплательщик, код «2» — если уведомление подает представитель по доверенности;

- дату, когда подписано уведомление;

- подпись.

Образец заполнения уведомления об исчисленных налогах и взносах Скачать

Раздел «Данные» заполните по всем КПП, которые есть у налогоплательщика, в разбивке по конкретным налогам, сборам и взносам. Укажите:

- КПП из налоговой декларации;

- ОКТМО;

- КБК;

- сумму платежа;

- отчетный год.

В уведомлении по страховым взносам указывайте общий КБК для взносов – 182 1 02 01000 01 1000 160. С 2023 года страховые взносы, кроме взносов на травматизм, уплачивают по единому тарифу, без распределения по видам страхования.

В уведомлении по НДФЛ в 2023 году надо указать КБК НДФЛ в зависимости от дохода и применяемой ставки. Например, КБК по НДФЛ налогового агента или дивидендам.

В уведомлении по имущественным налогам укажите КБК по конкретному платежу – налогу на имущество, транспортному или земельному налогу.

Сервис для подбора КБК для платежек и уведомлений

Изменение № 5. Учитывайте новый возраст снятия с учета в военкомате с 1 января 2024 года

С 1 января 2024 года возраст снятия с учета изменился (Федеральный закон от 04.08.2024 № 439-ФЗ). В нашей инструкции мы рассказали про новый возраст снятия с учета и о том, как сняться.

Новые правила воинского учета: инструкция для бухгалтера

Предельный возраст повысили только для категории – солдаты, матросы, сержанты, старшины, прапорщики или мичманы. Для тех из них, кто относится к первому разряду, предельный возраст повысили с 35 до 40 лет, ко второму – с 45 до 50 лет, к третьему – с 50 до 55 лет (Федеральный закон от 24.07.2023 № 326-ФЗ).

Новый порядок вступит в силу с 1 января 2024 года, но с переходным пeриодом до 1 января 2028 года. Так, для граждан, которые имеют воинские звания солдат, матросов, сержантов, старшин, прапорщиков и мичманов, установили предельный возраст пребывания в запасе и резерве:

- до 51 года – для граждан, которым исполнится 50 лет в 2024 году;

- 52 года – для граждан, которым исполнится 50 лет в 2025 году;

- 53 года– для граждан, которым исполнится 50 лет в 2026 году;

- 54 года – для граждан, которым исполнится 50 лет в 2027 году.

С 1 января 2024 года нужно учитывать изменения предельного возраста пребывания на воинской службе, когда будете снимать сотрудников с воинского учета по возрасту.

Учитывайте изменения предельного возраста пребывания на воинской службе, когда будете снимать сотрудников с воинского учета по возрасту.

Также изменились обязанности работодателя по воинскому учету. Узнайте:

Статьи про воинский учет

Образцы и сроки сдачи отчетов по воинскому учету Скачать

Как организовать и вести воинский учет сотрудниковСкачать

Как поставить сотрудника на воинский учет Скачать

Как определить военно-учетную специальность (ВУС) сотрудника по военному билету Скачать

Как проверить документы воинского учета сотрудника при приеме на работуСкачать

Воинский учет (ВУ) - это информационный ресурс, позволяющий предоставлять оперативные сведения о военнообязанных лицах в уполномоченные ведомства. Организовать детальный и достоверный учет - прямая обязанность каждого российского работодателя.

Правила и особенности ведения ВУ в российских компаниях предусмотрены следующими нормативными актами:

- Федеральный закон от 31.05.1996 N 61-ФЗ "Об обороне".

- Федеральный закон от 26.02.1997 N 31-ФЗ "О мобилизационной подготовке и мобилизации в Российской Федерации".

- Федеральный закон от 28.03.1998 N 53-ФЗ "О воинской обязанности и военной службе".

- Постановлением Правительства РФ от 27.11.2006 N 719.

- Методическими рекомендациями по ведению воинского учета в организациях, утвержденными Минобороны России 11.07.2017.

В первую очередь необходимо определить количество и состав ответственных лиц, на которых будут возложены обязанности по ведению ВУ в компании. Затем потребуется выделить категории персонала, которые подлежат учету, их всего несколько категорий. Необходимо затребовать с персонала документы для ведения ВИ, перечень форм определен на законодательном уровне.

Теперь работодателю потребуется разработать локальные нормативы, и согласовать их с уполномоченным ведомством - это территориальное отделение военного комиссариата или местная администрация. Остается только обеспечить тотальный контроль над правильностью ведения ВУ и соблюдением сроков представления отчетности в уполномоченные ведомства.

Какие документы оформить для воинского учета

Должностная инструкция ответственного за ведение воинского учетаСкачать

Приказ об организации и ведении воинского учетаСкачать

План работы по осуществлению воинского учета и бронирования гражданСкачать

Образец карточки гражданина, подлежащего воинскому учетуСкачать

Уведомление военного комиссариата о приеме (увольнении) сотрудников, подлежащих воинскому учетуСкачать

Листок сообщения об изменениях сведений о гражданах, состоящих на воинском учетеСкачать

Список сотрудников для сверки учетных сведений о воинском учетеСкачать

Правила ведения воинского учета в 2024 году

Изменение № 6. Учитывайте новый МРОТ с 1 января 2024 года

- Статья по теме: Новый МРОТ с 1 января 2024 года: таблица по регионам РФ

Минимальная зарплата в 2024 году повышена с учетом решения Президента и Правительства. В каждом регионе свой минимум, который может быть выше федерального. Смотрите статью про новый размер МРОТ во всех регионах РФ с 1 января 2024 года.

Таблица МРОТ: все регионыСкачайте

Приказ о внесении изменений в штатное расписание из-за изменения зарплаты в связи с ростом МРОТ Скачать образец бесплатно

Положение об оплате труда про индексацию зарплаты до МРОТ Скачать образец бесплатно

Как рассчитаться зарплату

С каким МРОТ сравнивать зарплату сотрудниковЧитать подсказки

Как рассчитать районный коэффициент за работу на Крайнем СевереЧитать подсказки

Как учесть надбавку и районный коэффициент за работу на Крайнем СевереЧитать подсказки

Районные коэффициенты к оплате труда в районах Крайнего Севера и приравненных к ним местностяхЧитать подсказки

Как установить размер зарплатыЧитать подсказки

Читать все подсказки про расчеты с сотрудниками

Узнайте про изменения в материалах Системы Главбух

Рассчитать МРОТ в своем регионе

Подсказки про МРОТ для бухгалтера

Какой должна быть минимальная зарплата (МРОТ)Читать подсказки

Как рассчитать больничный из МРОТЧитать подсказки

Что изменить в расчетах из-за нового регионального МРОТЧитать подсказки

МРОТ для расчета различных выплатЧитать подсказки

Когда при расчете отпускных учитывать МРОТЧитать подсказки

Пояснения по численности и зарплате ниже отраслевой и МРОТЧитать подсказки

Как оформить повышение зарплаты до МРОТЧитать подсказки

Проверить, какие льготы положены вашей компании или ИП, можно в сервисе Главбух Контрагенты. Там есть полный список льгот, как региональных, так и федеральных — в том числе мы добавили список ОКВЭД компаний, которые получили кредитные каникулы. Чтобы узнать, на какие льготы может претендовать ваша компания, воспользуйтесь бесплатным доступом к сервису «Главбух Контрагенты». Просто вводите ИНН в строке поиска и смотрите, какие нормы действуют в регионе и какой поддержкой ваша компания может воспользоваться уже сейчас.

Проверить льготы по ИНН бесплатноПроверить льготы по ИНН

-

Смотрите видеолекцию Расчеты с работниками в Школе главбуха УСН.

Образцы пояснений по зарплате

Изменение № 7. Применяйте с 1 января 2024 года новый лимит по взносам

С 1 января 2024 года действует новая предельная база по взносам. Причем это единая база для взносов на пенсионное и социальное страхование.

Лимит (предельная база) по взносам в 2024 году — 2 225 000 рублей.

Среднемесячная зарплата работников в 2024 году составит 80 618 рублей. Это значит, что единая предельная величина базы в отношении каждого физлица в 2024 году с учетом применения коэффициента в размере 2,3 составит с учетом округления: 80 618 х 12 х 2,3 = 2 225 000 рублей.

Единая предельная база для исчисления страховых взносов с 1 января 2024 года составляет 2 225 000 рублей нарастающим итогом. До достижения этой суммы взносы исчисляются по ставке 30%, при превышении предельной базы – 15,1%.

С 1 января 2024 года исчислять и уплачивать страховые взносы надо по единому тарифу 30 процентов. В 2024 году действует единая предельная база по взносам.

"Установить, что для плательщиков страховых взносов, указанных в подпункте 1 пункта 1 статьи 419 Налогового кодекса Российской Федерации, единая предельная величина базы для исчисления страховых взносов с учетом размера средней заработной платы в Российской Федерации на 2024 год, увеличенного в двенадцать раз, и применяемого к нему коэффициента, установленного пунктом 51 статьи 421 Налогового кодекса Российской Федерации в размере 2,3, составляет в отношении каждого физического лица сумму, не превышающую 2 225 000 рублей нарастающим итогом с 1 января 2024 г" — сказано в постановлении Правительства.

База по взносам 2024 году (таблица)

Наименование

Размер

Условие для применения тарифа

Единая предельная база по страховым взносам в 2024 году

2 225 000 рублей в год

30 процентов с выплат в пределах нового лимита и 15,1 процент при превышении единой предельной базы

Изменение № 8. Отчитывайтесь в ФНС по новой форме 6-НДФЛ

ФНС подготовила новую форму расчета 6-НДФЛ, которая вступит в силу с 2024 года. Проект соответствующего приказа опубликован на портале regulation.gov.ru. Проект приказа содержит:

- форму и формат расчета 6-НДФЛ вместе со справкой-приложением;

- форму справки о доходах и суммах налога физического лица, которую налоговый агент выдает по заявлению физлица.

Предполагается, что обновленные формы и форматы вступят в силу с 1 января 2024 года и будут применяться с отчетности за I квартал 2024 года.

Образец новой формы 6-НДФЛ в 2024 годуСкачать

В разделе 1 в строках 020 и 030 нужно будет отражать суммы НДФЛ, удержанные и возвращенные с начала года, а не за последние три месяца, как в действующей форме. Также изменили порядок детализации возвращенных сумм НДФЛ. В обновленной форме предусмотрено четыре поля для возвращенных сумм налога. Они соответствуют периодам перечисления НДФЛ в бюджет.

В разделе 2 полностью изменили последовательность полей. Теперь количество физлиц, получивших доход, будут отражать в начале раздела. При этом появилась новая строка «Налоговая база», а также дополнительные строки для указания сумм НДФЛ, удержанных и возвращенных по каждому сроку перечисления налога.

Из обновленной формы справки о доходах и суммах налога физического лица исключили строку «Сумма налога перечисленная». Также аналогичную строку убрали из формы справки о доходах, которую налоговый агент выдает по запросу физлица.

Изменение № 9. Применяйте новые лимиты по УСН в 2024 году (таблица)

В 2024 году действуют новые лимиты по УСН. Все лимиты, которые установлены для упрощенной системы, мы собрали в таблицу.

Новые лимиты для УСН в 2024 году

Организации и ИП вправе применять упрощенку с 2024 года, если соответствует требованиям спецрежима из пунктов 2 и 3 статьи 346.12 НК. В частности, нужно вписаться в лимиты по доходам и численности работников.

В НК разные лимиты доходов для налогоплательщиков на упрощенке и тех, которые только собираются перейти на спецрежим.

Действуют для лимита:

- для перехода на УСН

- для применения УСН

Контролировать размер доходов должны также вновь созданные организации и впервые зарегистрированные ИП, которые применяют УСН с даты постановки на налоговый учет. Если продолжительность первого налогового периода меньше года, уменьшать предельно допустимую величину доходов пропорционально отработанному времени не нужно ( например, если ИП зарегистрировался в апреле). Это следует из пунктов 2–4 статьи 346.13 НК.

Какие лимиты и ставки для УСН использовать

Превышение лимитов на УСН Обстоятельства, при которых нельзя применять УСН

1. Доходы – больше 265,8 млн руб.

2. Средняя численность сотрудников – больше 130 человек.

3. Остаточная стоимость основных средств – больше 150 000 000 руб.

1. Доля участия других организаций в уставном капитале организации на УСН превысила 25 процентов.

2. Открыли филиал.

3. Появился вид деятельности, который нельзя вести на упрощенке.

4. Упрощенщик с объектом «доходы» стал участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Новые лимиты по УСН в 2024 году

Как применять УСН

Кто может применять УСНСкачать

Как платить налог по УСНСкачать

Какие налоги и взносы платить при УСНСкачать

С каких доходов платить налог при упрощенкеСкачать

Как рассчитать и применять лимиты по УСНСкачать

Уведомления для ООО и ИП о переходе на УСН с 1 января 2024 года

Налогоплательщику надо заполнить и подать до 31 декабря форму бланка уведомления о переходе на упрощенную систему налогообложения.

Форма заявления о переходе на УСНОфициальный бланк для ООО и ИП (единый бланк ФНС)

Образец заявления ООО о переходе на УСН с 1 января 2024 года Пример заполнения для ООО

Образец заявления ИП о переходе на УСН с 1 января 2024 годаПример заполнения для ООО

Образец заполнения формы заявления о переходе на УСН для компаний и ИП с середины года

Образец уведомления о переходе на УСН после регистрации организации в 2024 годуПример заполнения для ООО

Образец уведомления о переходе на УСН после регистрации ИП в 2024 годуПример заполнения для ООО

Посмотрите таблицу льготных ставок по УСН на 2023 год в своем регионе. Для упрощенщиков с объектом «доходы» региональные власти вправе снижать обычную налоговую ставку до 1 процента (п. 1 ст. 346.20 НК). Для объекта «доходы минус расходы» власти субъектов РФ имеют право понижать обычную ставку до 5 процентов, а в Крыму и Севастополе – до 3 процентов (п. 2 и 3 ст. 346.20 НК).

Пониженные ставки налога УСН в 2023 году по регионам РФ в таблицеСкачать

Изменение № 10. Применяйте с 1 января 2024 года новые ставки по УСН

В таблице перейдите в ставки УСН по своему региону и выберете год, за который платите налог.

Пониженные ставки по регионам РФ в 2024 году

Изменение № 11 (проект). Новый режим для всех ИП заработает с 2024 года

Новый режим будет доступен для всех ИП уже с 2024 года. Первый зампредседателя Правительства пообещал с 2024 года ввести новый режим для всех ИП в регионах.

Узнать подробности о новом режиме

АУСН может заработать по всей России. Спецрежим оказался востребованным, и ФНС еще в мае сообщила о том, что технически готова распространить АУСН на любые регионы. 23 октября первый зампредседателя Правительства на парламентских слушаниях по мерам поддержки малого и среднего предпринимательства подтвердили эти планы (новость на government.ru от 23.10.2023). Пока АУСН действует только в четырех регионах, но в отличие от компаний, ИП вправе применять АУСН, даже если работают не в экспериментальном регионе, но при одном условии. О нем — далее.

ИП вправе применять АУСН, даже если ведет деятельность в регионе, не включенном в эксперимент. Главное, чтобы он был зарегистрирован по месту жительства в регионе, где ввели АУСН (письмо ФНС от 27.06.2022 № СД-4-3/7908). Например, ИП из Москвы вправе торговать в розницу в Воронежской области и работать на АУСН. Расскажите об этом вашему ИП, возможно, он захочет сменить регистрацию по месту жительства. А менять территорию бизнеса при этом необязательно.

Основной плюс АУСН в том, что ИП не нужно платить личные взносы ИП, а также взносы в ИФНС с зарплаты работников. Например, в 2024 году на АУСН вам не придется платить 49 500 руб. фиксированных взносов (подп. 1 п. 1.2 ст. 430 НК). Еще одна особенность — налог к уплате определяют инспекторы исходя из ваших показателей. Ваш рабочий счет должен быть в банке из специального перечня ФНС (п. 29 ч. 2 ст. 3 Закона № 17-ФЗ). Если ваш банк не участвует в эксперименте, для перехода на АУСН придется закрыть счет и открыть новый в другом банке. Другие правила работы на АУСН смотрите в памятке.

Как работать на автоматизированной упрощенке

Таблица изменения по УСН в 2024 году

В справочнике – перечень изменений в работе бухгалтера с 2024 года. Чтобы вы ничего не пропустили, мы постоянно обновляем таблицу с поправками. Таблица поможет быстро разобраться в новых правилах и как их применять на практике.

Что изменилось

Как применять

С какой даты действует, основание

Отчетность в налоговую

Изменили форму и порядок заполнения РСВ

Форму РСВ дополнили новыми полями в разделе 1, а также новым подразделом 4 и приложением 5 к разделу 1. Дополнения связаны с изменениями в расчете взносов с выплат иностранцам, которые застрахованы не по всем видам обязательного страхования в России. Если таких иностранцев у страхователя нет, заполнять новый подраздел 4 и приложение 5 к разделу 1 РСВ не надо.

С 1 января 2024 года, применяют с отчетности за 2023 год.

Приказ ФНС от 29.09.2023 № ЕА-7-11/696@

Утвердили новую форму расчета 6-НДФЛ и справки о доходах (замена 2-НДФЛ) для инспекции и сотрудников

В разделе 1 в строках 020 и 030 нужно отражать суммы НДФЛ, удержанные и возвращенные с начала года, а не за последние три месяца, как в действующей форме. Изменили порядок детализации возвращенных сумм НДФЛ. Полный перечень изменений в формах – в справочниках ниже:

- 6-НДФЛ;

- справка о доходах (замена 2-НДФЛ) дли инспекции;

- справка о доходах для сотрудников

С 1 января 2024 года, применяют с отчетности за I квартал 2024 года.

Приказ ФНС от 19.09.2023 № ЕД-7-11/649@

Изменили форму 3-НДФЛ, порядок ее заполнения, формат представления в электронном виде

Изменения связаны, в частности, с введением вычета на ребенка или подопечного, признанного судом недееспособным, – уточнили поле для вычета. Полный перечень изменений в 3-НДФЛ – в справочнике

С 1 января 2024 года, применяют с отчетности за 2023 год.

Приказ ФНС от 11.09.2023 № ЕД-7-11/615@

Сократили на один месяц срок подачи декларации по налогу на имущество

Декларацию по налогу на имущество организации должны сдавать не позднее 25 февраля года, следующего за отчетным. Ранее декларацию подавали не позднее 25 марта года, следующего за отчетным

С 1 января 2024 года, применяют с отчетности за 2023 год.

П. 109 ст. 2, ч. 3 ст. 13 Закона от 31.07.2023 № 389-ФЗ

Перенесли на один месяц срок подачи

уведомления о единой декларации

Подать уведомление нужно не позднее 1 февраля года,

в котором организация подает декларацию. Уведомление о подаче единой декларации за 2023 год необходимо направить в УФНС не позднее 1 февраля 2024 года. Ранее уведомление подавали не позднее 1 марта года, следующего за отчетным

С 1 января 2024 года, применяют с отчетности за 2023 год.

П. 109 ст. 2, ч. 3 ст. 13 Закона от 31.07.2023 № 389-ФЗ

Утвердили форму декларации по налогу на сверхприбыль

Декларацию по налогу на сверхприбыль сдают организации - плательщики налога на сверхприбыль. Срок сдачи декларации — не позднее 25 января 2024 года. Декларацию не нужно сдавать, если сумма исчисленного налога на сверхприбыль равна нулю

С 1 января 2024 года.

Приказ ФНС от 26.09.2023 № ЕД-7-3/676@

Приняли новую форму налогового расчета по доходам, выплаченным иностранным организациям

Изменения связаны с новыми правилами уплаты налога на прибыль налоговым агентом с 2023 года. В частности, это новый порядок пересчета налога из валюты в рубли – по курсу ЦБ на дату выплаты дохода. Какие изменения в расчете важно учесть – в рекомендации

С 1 января 2024 года, применяют с отчетности за 2023 год.

Приказ ФНС от 26.09.2023 № ЕД-7-3/675@

Бухучет и отчетность

Нематериальные активы

При учете НМА применяйте ФСБУ 14/2022 вместо ПБУ 14/2007

В составе НМА учитывайте, в том числе, лицензии на осуществление видов деятельности. Можно устанавливать лимит стоимости для учета активов в составе НМА. Размер лимита ограничен существенностью информации для пользователя отчетности (п. 7 ФСБУ 14/2022).

В ФСБУ 14/2022 ввели понятие ликвидационной стоимости НМА. Ежегодно нужно пересматривать, кроме срока полезного использования, ликвидационную стоимость и способ амортизации – элементы амортизации (п. 35, 42 ФСБУ 14/2022).

Перейти на новые правила помогут рекомендации:

– как вести учет по ФСБУ 14/2022;

– отличия нового ФСБУ по НМА от прежних правил

С отчетности за 2024 год, действует с 9 июля 2022 года, и можно было применять досрочно.

Приказ Минфина от 30.05.2022 № 86

НДФЛ

От НДФЛ освободили

определенные доходы в виде права использования результата интеллектуальной

Доходы не облагают НДФЛ, если РИД создан при выполнении государственного или муниципального контракта, а право физлицу:

- передано безвозмездно государственным или муниципальным заказчиком;

- предоставлено по требованию государственного или муниципального заказчика обладателем исключительного права на такой РИД для государственных или муниципальных нужд

С 1 января 2024 года.

П.1 ст 1, ст. 2 Закона от 02.11.2023 № 523-ФЗ

От НДФЛ освободили определенные доходы в виде исключительного права на результат интеллектуальной деятельности, изобретение, полезную модель, промышленный образец, селекционное достижение или секрет производства (ноу-хау)

Доходы от безвозмездной передачи исключительных прав на такие объекты не облагают НДФЛ, если они созданны при выполнении государственного или муниципального контракта

С 1 января 2024 года.

П.1 ст 1, ст. 2 Закона от 02.11.2023 № 523-ФЗ

Установили не облагаемый НДФЛ предельный размер суточных и полевого довольствия, выплачиваемых работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также надбавки вахтовикам взамен суточных

Лимиты составили 700 руб. в день при выполнении работы (нахождении в пути) в РФ и 2500 руб. — за границей

С 1 января 2024 года.

Пункт 28 статьи 2, пункт 3 статьи 13 Закона № 389-ФЗ

Упростили порядок получения социальных налоговых вычетов по НДФЛ

Для получения вычета физлицу не нужно представлять в инспекцию документы о расходах на обучение и медуслуги. Условие — такие документы представит сама организация или ИП, который оказывает услуги. Документы инспекция разместит в личном кабинете налогоплательщика

С 1 января 2024 года в отношении расходов, понесенных с 1 января 2024 года

Пункт 31 статьи 2, пункты 7, 26 статьи 13 Закона № 389-ФЗ

Расширили право на получение вычета по НДФЛ на обучение

Вычет на обучение вправе получить супруг (супруга) обучающегося по очной форме в образовательной организации

С 1 января 2024 года в отношении расходов, понесенных с 1 января 2024 года.

Пункт 31 статьи 2, пункты 7, 26 статьи 13 Закона № 389-ФЗ

Освободили от НДФЛ определенные компенсации дистанционным работникам

Компенсации за использование личного оборудования и ПО, не подтвержденные документами, освободили от НДФЛ и взносов в пределах 35 руб. за рабочий день

С 1 января 2024 года

Пункт 28 статьи 2, пункт 3 статьи 13 Закона № 389-ФЗ

Уточнили порядок налогообложения доходов удаленщиков за выполнение трудовых функций

Доходы работающих за границей по трудовому договору с российской организацией или подразделением иностранной компании, зарегистрированным в РФ, отнесли к доходам от источников в РФ. Ставку к таким доходам применяют в размере 13 процентов (или 15% – с доходов свыше 5 млн руб.) вне зависимости от статуса налогового резидентства. Налоговый агент, обязан удерживать НДФЛ независимо от того, что сказано в трудовом договоре о месте работы сотрудника

С 1 января 2024 года

Пункты 21, 35 статьи 2, пункт 7 статьи 13 Закона № 389-ФЗ

Освободили от НДФЛ материальную помощь, которую выплачивают студентам

Освободили от НДФЛ всю материальную помощь, которую получают нуждающиеся в такой поддержке студенты в соответствии со статьей 36 Закона от 29.12.2012 № 273-ФЗ. Необлагаемый лимит для материальной помощи 4000 руб. в год действовать не будет

С 1 января 2024 года.

Закон от 29.05.2023 № 200-ФЗ

Увеличили социальные вычеты по НДФЛ

Максимальный размер социального налогового вычета по расходам на обучение ребенка увеличили с 50 000 до 110 000 руб. Предельный размер социального налогового вычета по расходам на собственное обучение, лечение и покупку лекарств повысили с 120 000 до 150 000 руб.

С 1 января 2024 года.

П. 1 ст. 1, п. 2 ст. 2 Закона от 28.04.2023 № 159-ФЗ

Страховые взносы

Освободили от взносов определенные компенсации дистанционным работникам

Освободили от взносов компенсации за использование своего оборудования и программно-технических средств. Необлагаемый лимит — 35 руб. за рабочий день либо сумма документально подтвержденных расходов

С 1 января 2024 года.

Пункт 123 статьи 2, пункт 3 статьи 13 Закона № 389-ФЗ

Установили для ИП размер фиксированного страхового взноса на 2024 год

На 2024 год фиксированные размеры взносов на ОПС и ОМС составляют 49 500 руб., в случае если доход ИП не превышает 300 000 руб.

Максимальный размер страхового взноса с дохода, превышающего 300 000 руб., – 277 571 руб.

С 1 января 2024 года.

Пункт 124 статьи 2, пункт 3 статьи 13 Закона № 389-ФЗ

Установили не облагаемый взносами предельный размер суточных и полевого довольствия, выплачиваемых работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также надбавки вахтовикам взамен суточных

Лимиты составили 700 руб. в день при выполнении работы (нахождении в пути) в РФ и 2500 руб. — за границей

С 1 января 2024 года.

Пункт 123 статьи 2, пункт 3 статьи 13 Закона № 389-ФЗ

Начнет действовать дополнительное условие для применения пониженного тарифа взносов 15 процентов для страхователей в сфере общепита со среднесписочной численностью от 251 до 1500 сотрудников

Среднемесячный размер начисленных выплат сотрудникам за прошлый год должен быть не ниже региональной среднемесячной зарплаты. Среднемесячный размер начисленных выплат определяют на основании РСВ.

Размер региональной среднемесячной зарплаты для пониженного тарифа по взносам определяют так же, как для применения льготы по НДС для плательщиков в сфере общепита

С 1 января 2024 года.

Пункт 18 статьи 10 Закона от 02.07.2021 № 305-ФЗ, пункт 13.1 статьи 427 НК

УСН

В НК закрепили порядок уплаты УСН при переезде в другой регион

Организации и ИП на упрощенке, которые переезжают в другой регион, при расчете налога или авансовых платежей должны применять ставки региона по новому месту регистрации

С 1 января 2024 года

Подпункт «а» пункта 90 статьи 2, пункт 3 статьи 13 Закона от 31.07.2023 № 389-ФЗ

Налог на имущество

Установили предельную налоговую ставку в размере 0,3 процента

по имуществу личного фонда

Ставку применяют в отношении жилых помещений, гаражей, машино-мест, налоговая база по которым определяется как кадастровая стоимость. Исключение: объекты налогообложения, кадастровая стоимость каждого из которых превышает 300 млн руб.

Ставка 0,3 процента – новая. Ее применяют унитарные НКО (личные фонды), которые создает гражданин для управления своим имуществом (п. 1 ст. 123.20-4 ГК)

С 1 января 2024 года.

Подп. «б» п. 107 ст. 2, ч. 3 ст. 13 Закона от 31.07.2023 № 389-ФЗ

Продлили срок действия предельной налоговой ставки в размере 1,6 процента:

- по железнодорожным путям общего пользования

- сооружениям, которые являются их неотъемлемой частью

Ставка действует с 2024 по 2026 год включительно. Перечень имущества, которое подпадает по ставку 1,6 процента, утвержден постановлением Правительства от 23.11.2017 № 1421

С 1 января 2024 года.

Подп. «в» п. 107 ст. 2, ч. 3 ст. 13 Закона от 31.07.2023 № 389-ФЗ

Транспортный налог

Уточнили перечень транспортных средств, которые не являются объектами налогообложения

Не являются объектом налогообложения самоходные, специальные и специализированные автотранспортные средства, которые:

- зарегистрированы на сельскохозяйственных товаропроизводителей

- используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции

С 1 января 2024 года.

Подп. «а» п. 98 ст. 2, ч. 3 ст. 13 Закона от 31.07.2023 № 389-ФЗ

Установили порядок исчисления налога при переезде в другой регион

При изменении в течение налогового (отчетного) периода места нахождения транспортного средства сумма налога (сумма авансового платежа по налогу) исчисляется по новому месту нахождения транспортного средства с 1-го числа месяца, следующего за месяцем, в котором произошли такие изменения.

За месяц, в котором произошло изменение, налог уплачивают по старому месту нахождения транспортного средства

С 1 января 2024 года.

Подп. «в» п. 101 ст. 2, ч. 3 ст. 13 Закона от 31.07.2023 № 389-ФЗ

Уточнили порядок уплаты налога по транспортным средствам, которые находятся в розыске (угоне)

Заявление по утвержденной форме о прекращении исчисления транспортного налога можно подать в любую инспекцию. Это можно сделать по почте, через МФЦ или личный кабинет налогоплательщика или другим способом.

На основании такого заявления похищенное ТС будет освобождено от транспортного налога с 1-го числа месяца начала его розыска и до месяца возврата владельцу, на которого ТС зарегистрировано.

В заявлении надо указывать в том числе:

- сведения о владельце ТС;

- вид ТС, его марку, госномер;

- месяц и год начала и прекращения розыска ТС или возврата ТС владельцу

С 1 января 2024 года.

Подп. «в» п. 101 ст. 2, ч. 3 ст. 13 Закона от 31.07.2023 № 389-ФЗ,

приказ ФНС от 11.08.2023 № СД-7-21/534@

Установили порядок исчисления налога при изменении характеристик транспортного средства

При изменении в течение налогового (отчетного периода) характеристик транспортного средства, сумма налога (авансового платежа) исчисляется с учетом специального коэффициента.

Коэффициент определяйте в порядке, который установлен пунктом 3 статьи 362 НК

С 1 января 2024 года.

Подп. «в» п. 101 ст. 2, ч. 3 ст. 13 Закона от 31.07.2023 № 389-ФЗ

ЕНС

Отменят платежки со статусом 02

Платежки вместо уведомлений больше формировать нельзя. Те налогоплательщики, которые в 2023 году перечисляли налоги платежками со статусом 02, должны будут перечислять деньги на ЕНС и подавать уведомления по налогам и взносам

С 1 января 2024 года

П. 12, 14 Закона от 14.07.2022 № 263-ФЗ

Другие изменения

Уточнили порядок постановки на учет иностранных компаний при оказании электронных услуг

Обязаны встать на учет в качестве плательщика НДС или сняться с такого учета только иностранные продавцы либо их иностранные посредники, которые оказывают на территории России электронные услуги физлицам без статуса ИП

С 1 апреля 2024 года.

Подп. «в» п. 30 ст. 1, ч. 9 ст. 13 Закона от 31.07.2023 № 389-ФЗ

Установили требование о месте хранения бухгалтерских документов и баз данных

Экономический субъект должен хранить документы бухгалтерского учета, а также данные, содержащиеся в таких документах, и размещать базы указанных данных на территории России

С 1 января 2024 года

Абз. 1 п. 25 ФСБУ 27/2021, п. 2 приказа Минфина от 16.04.2021 № 62н

Обновили форму, формат и порядок заполнения пояснения к сообщению об исчисленной сумме имущественных налогов

Организация может получить сообщение об исчисленной сумме имущественных налогов с неверной суммой налога. Например, когда ИФНС при расчете налога не учла льготу. В этом случае в течение 20 дней можно подать в ИФНС пояснения или документы, подтверждающие правильность расчета налога (п. 6 ст. 363, п. 6 ст. 386, п. 5 ст. 397 НК)

С 1 января 2024 года.

Приказ ФНС от 28.08.2023 № ЕД-7-21/577@

НКО смогут работать без печати

НКО смогут отказаться от печати, кроме государственных и муниципальных учреждений, а также иных компаний, которых законом обяжут иметь печать. Если компания оставит печать, информацию об этом нужно внести в устав. На печати должно быть полное наименование НКО на русском языке

С 1 июня 2024 года.

Закон от 02.11.2023 № 525-ФЗ, п. 4 ст. 3, п. 1.2 ст. 9.1 Закона от 12.01.1996 № 7-ФЗ

Масштабные поправки в НК с 2024 года

Скачайте таблицу изменений 2024 >>>