Писал недавно, что 20 тысяч в месяц мне будет достаточно, чтобы уйти на дивидендную пенсию. Вот решил прикинуть какой же капитал требуется для того, чтобы получать доход 20 тысяч рублей в месяц.

Вообще, на канале у меня уже была статья по этой теме, я там прикидывал сколько у меня должно быть на брокерском счете, чтобы выйти на дивидендную пенсию. Но с учетом того, что существует такое явление как инфляция, старые размышления на эту тему, сейчас, могут быть не актуальными.

Сразу оговорюсь, что все это считаю по своей, скажем так, методике. Так как стратегия инвестирования у меня дивидендная, то и ориентироваться я буду именно на дивидендную доходность. Если кому-то такая методика подойдет, то без проблем можно прикинуть какой капитал потребуется вам, исходя из своих желаний по расходам.

Я лично для себя определил, что дивидендная доходность 5% с суммы капитала, эта та доходность, на которую я точно могу рассчитывать при инвестировании на российском фондовом рынке.

Вообще, я закладываю дивидендную доходность от 5 до 10% годовых. Но, 5%, это именно то, что я смогу позволить себе тратить на дивидендной пенсии.

В иностранных источниках всегда идет речь о расходовании 4% с капитала. Но там в учет идет именно полная доходность капитала, а у меня же только дивидендная доходность. Поэтому я беру чуть выше. Да и не стоит забывать, что российский фондовый рынок отличается, например, от американского.

В общем, у меня замысел такой: 5% с капитала я буду тратить на жизнь, а все что свыше - реинвестировать.

Очевидно, что 5% на российском фондовом рынке это не предел. Иногда и 10% не является пределом. Сейчас, с учетом кризиса начавшегося в 2022 году, усредненный дивидендный портфель дает меньшую дивидендную доходность, чем мог бы давать. Но, так было, и думаю будет, не всегда.

Зачем вообще нужно реинвестировать часть дохода? В принципе, если ориентироваться на проедание только дивидендной доходности, то, казалось бы, чего бояться - дивиденды со временем увеличиваются, а курсовая стоимость акций растет. Кажется, что инфляции можно не бояться.

Так-то оно вроде и так, да не всегда. Есть некоторые бумаги, которые хоть и платят достаточно высокие дивиденды, но вот рост этих дивидендов не всегда обгоняет инфляцию. Да и капитализация бумаг этих компаний может долгие года стоять на месте. Конечно, волатильность будет, но какого-то прям заметного роста может и не быть.

Ну это в общем-то специфика некоторых компаний, которые просто генерируют прибыль и раздают ее через дивиденды. Развития особого не происходит, а если и происходит, то оно медленное, отсюда и медленный рост капитализации компании (котировок акций).

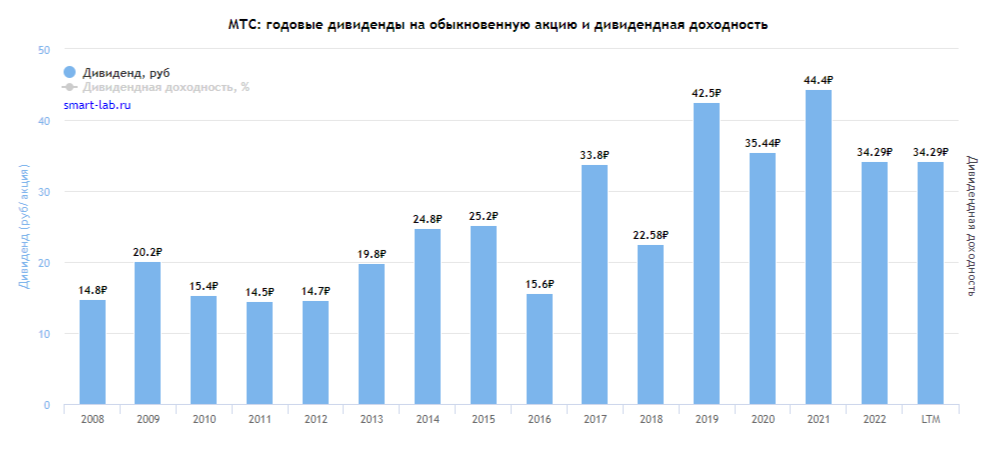

Что-то вспомнилась компания МТС. Дивиденды вроде неплохие, но вот какого-то заметного, экспоненциального, роста - не наблюдается.

У меня в портфеле, МТС, кстати, имеется. Да, компания может и не растет мощными темпами, но зато неплохо генерирует прибыль. Это я даже замечаю как пользователь услугами этой компании.

У меня безлимитный интернет для ноутбука от МТС, и вот, несмотря на то, что этот мой тариф является уже архивным и намного более дешевым по сравнению с имеющимися актуальными схожими тарифами, цены на этот тариф всегда растут.

То есть, МТС, сам мне периодически прибавляет стоимость пользования этим тарифом. Как пользователя меня, конечно, это бесит. Но вот как инвестор я понимаю, что МТС молодцы - зарабатывают деньги. А деньги эти можно получить через дивиденды.

Все-таки видно, что на длительном горизонте дивиденды растут. Но с учетом инфляции, конечно, этот рост не выглядит каким-то невероятно внушительным. Тем не менее, как одна из дивидендных компаний, МТС, как я уже и сказал, присутствует у меня в портфеле.

Так что, реинвестирование нужно для того, чтобы инфляция не обесценивала капитал. Реинвестированием на дивидендной пенсии я буду осуществлять, такое вот, - некое индексирование капитала.

Но, индексирование капитала при помощи реинвестирования части дохода, это лишь одна из целей этого занятия. Само собой не хочется оставаться в какой-то одной точке, всегда хочется не просто сохранять капитал, но и продолжать его наращивать. Реинвестирование как раз позволяет это делать.

В общем, я пояснил почему 5% я собираюсь тратить, а все что свыше - реинвестировать. Пришла пора посчитать сколько мне потребуется денег, чтобы иметь возможность выйти на дивидендную пенсию и получать при этом 20 000 рублей в месяц.

Тут все легко, нужно просто понять какой годовой доход нужен с капитала, чтобы иметь эти деньги. 20 000 умножаем на 12 (год) и получаем 240 000.

5% с одного миллиона - это 50к. Округляю нашу нужную доходность до 250 000 (для удобства счета) и получаю 5 миллионов.

То есть, оценочно, именно такой капитал нужен мне для жизни на дивидендной пенсии. 5 миллионов на счету и можно жить на 20 тысяч в месяц.

Еще я недавно писал, что мне хотелось бы выйти на пенсию в 40 лет До этого возраста у меня есть еще 6 лет. Сейчас попробую прикинуть какой капитал у меня будет к этому времени. Для это просто воспользуюсь одним из инвестиционных калькуляторов, коих в интернете огромное множество.

Недавно писал статью сравнивающую доходность различных видов активов. Тоже считал все это на калькуляторе исторической доходности. По тем данным у меня получилось, что рынок акций за последние 10 лет давал 12% годовых доходности с учетом инфляции.

Для расчета возьму цифру поменьше - 10% годовых. Начальная сумма, то есть то, что у меня есть сейчас - 830 000. Пополняю я счет, последнее время, минимум на 10 000 в месяц. Но помимо этого бывают и дополнительные взносы. В общем, усредню и возьму для расчета, что месячное пополнение у меня происходит на 12 000.

Также, в калькуляторе предусмотрена возможность добавить ежегодное увеличение суммы месячных взносов с поправкой на инфляцию. С индексацией зарплаты у меня дела обстоят не очень, но думаю, что за эти 6 лет все же ее будут хоть немного индексировать. В общем, добавлю символические 2% прибавки в год на индексацию своих ежемесячных вложений.

Также, в калькуляторе будет учтено, что раз в полгода буду реинвестировать дивидендный доход. Будет такой доход или нет, не знаю. В общем, этот калькулятор позволяет просто спрогнозировать какой будет капитал с учетом сложных процентов. Но предсказать все на сто процентов точно он не может.

В общем, вот какие параметры были заданы:

А вот, что получается на выходе:

То есть, по прогнозу, у меня будет капитал 2,7 млн к 40 годам. Этот капитал с уже вшитой инфляцией, так как в параметрах доходности (годовой ставки) указано 10% - что соответствует средней доходности фондового рынка с учетом инфляции.

Если ориентироваться на обозначенную выше возможность проедать 5% от капитала в виде дивидендной доходности, то можно сказать, что капитал в 2,7 млн будет приносить мне 135 000 рублей в год. Это 11 250 рублей в месяц.

То есть, если я выйду на пенсию к 40 годам и у меня будет капитал в 2,7 млн рублей, то я смогу рассчитывать на ежемесячный доход в 11 250 рублей. Даже возьму еще поменьше на всякий случай и округлю эту сумму до 10 000 рублей.

Те, кто не первый раз меня читает, вполне может догадаться, что на эти деньги жить я смогу. Да, конечно, хочется жить на большие деньги, но я говорю о том, что и на эти деньги при необходимости жить я смогу.

10 000 - это с учетом инфляции. Номинал этих денег к тому времени может быть, и будет, другим, но вот покупательская способность тех денег будет на уровне покупательской способности 10 000 рублей в настоящее время. То же самое касается и общей суммы капитала - номинал будет другим, но покупательская способность сохранится на том уровне, какую покупательскую способность обеспечивают 2,7 млн сейчас.

Это я сразу поясняю для тех, кто обычно в таких случаях пишет что-то про инфляцию, в комментах.

То есть, к 40 годам я вполне смогу выйти на дивидендную пенсию, жить на 5% дивидендного дохода, и при этом продолжать наращивать капитал. Ведь сразу было заложено, что все что выше 5% по доходности с дивидендов - идет на реинвестирование.

Но все это будет возможно при условии, что я также буду продолжать инвестировать и получать среднюю доходность от рынка акций, и не только акций. А как будет на практике, сейчас сказать невозможно. Может быть результат у меня будет лучше, может быть - хуже. Неизвестно.

Но, даже если капитал в 40 лет у меня будет чуть поменьше, чем по этому расчету, то при желании я все равно смогу выйти на дивидендную пенсию. Если я увольняюсь с работы, то это не означает, что я полностью прекращаю какую-либо деятельность, которая приносит мне доход.

Я могу не работать официально, но я могу зарабатывать в интернете. Хотя в интернете это тоже официально, и с уплатой налогов, но я имею ввиду, что мне не нужно будет иметь начальников, не высыпаться и все такое остальное подобное.

То есть, тысяч 5 в месяц, при желании, я в состоянии заработать. А если проявить большее желание и посильнее напрячься, то можно заработать и 10 тысяч.

В общем, какой-никакой доход, но будет. А плюсом, я еще смогу заниматься огородом. Это я сейчас, пока работаю без выходных, не могу себе позволить выращивать картошку и другие продукты. А когда будет больше свободного времени, то почему бы и нет.

Так что, план пока такой - к 40 годам выйти на пенсию, жить на минималках, и продолжать наращивать капитал, чтобы дальше жить уже не на минималках.

Ну и зарабатывать в интернете. На том же Дзене, например. А если не будет возможности зарабатывать на Дзене, то найду в интернете что-нибудь другое.

Просто ходят слухи, что на Дзене до конца года могут отключить монетизацию, в связи с новым законом о рекомендательных технологиях. Произойдет это или нет - неизвестно. Но подготовиться к такому нужно. Вот я и подготовился. Создал для этого дела телеграм канал. В случае, если на Дзене не будет возможности писать и зарабатывать, буду это делать в телеграме.

А пока же, мне нужно всех желающих с Дзена перенаправить в телеграм. Сейчас я там публиковать ничего не планирую. Просто, чисто, как запасной вариант. Будут проблемы с Дзеном - перейду туда.

Хотя не знаю, может и стоит дублировать туда контент с Дзена. Только там есть ограничения на длину текста и т.д. Надо разбираться с этим. Каналов в телеграме у меня еще не было, поэтому для меня там пока не все понятно. Дзен, в этом плане, конечно удобнее.

В общем, если интересно и актуально, вот мой тг канал: "Мой дивидендный портфель". Мудрить не стал, и назвал канал в телеграме также, как и здесь.

А так, это все.

Интересно будет узнать сколько вам, прочитавшим статью, нужно денег (капитал) для выхода на пенсию. Напишите об этом в комментах. А еще, как вы считаете - 5% на проедание от капитала это разумное решение или не очень? Может быть вы ориентируетесь на другое число процентов, и не на проедание дивидендной доходности, а чего-то другого?

В общем, пишите в комментах, что думаете по этой теме. И можете еще почитать предыдущую статью: