Мир и лад в семье начинаются, как правило, с решения вопросов материального характера. Когда человек старается быть успешнее в отношениях с внешним миром, то дома поневоле очень хочется видеть крепость, в которой можно набраться сил и "залечить раны", которые получены в борьбе за ресурсы с внешним миром.

В любом случае, все вопросы связанные с тем, чтобы семья, как единая общность жила лучше и стабильнее, стоит решать на семейном совете. Это самый наверное лучший метод избежать глупых ссор и конфликтов в семье. И именно для таких людей и придуман "Метод счастливого дня".

Суть метода в том, что заранее определяются семейные расходы и приоритеты, а потом выделяются ресурсы на закупку необходимого, развлечения и на инвестирование.

Куда инвестировать - это на самом деле не суть важно. Важен сам процесс накопления семейного капитала. Отложить деньги вы можете и в финансовую подушку безопасности, она тоже должна быть на всякий случай.

Посмотрим, как этот метод работает в жизни

Допустим у нас есть семья, Ваня, Маша и ребенок. И Ваня и Маша работают и что-то зарабатывает, у Вани например есть приработка и Маша тоже не сидит сложа руки и что-то иногда сверх заработной платы приносит в семью.

Деньги они получают на карточки и наличкой. Все поступающие в течение месяца средства Ваня и Маша складывают на какой-то счет в банке, если средства поступили наличными, то они складываются в "коробочку". И так в течение всего месяца.

После этого, сами и Ваня и Маша назначают себе **"счастливый день"**, то есть тот день, когда они будут решать, что и на куда потратить. Пусть это будет 5-й день каждого месяца.

Траты в семье делятся на:

- Коммунальные платежи

- Еда и проезд

- Одежда

- Расходы на ребенка, которые не входят в предыдущие категории

- Расходы на развлечения (связь, подписки и прочее)

- Инвестиции

То есть, они вдвоем садятся за стол на кухне и сразу же занимаются тем, что оплачивают все коммунальные расходы и прочее, что требует немедленной оплаты. Деньги наличные, если их хватает выделяются на проезд и еду, если не хватает, то недостающая часть переводится на расходную карточку.

После этого решается что будет потрачено на одежду и кружки для ребенка, сколько семья потратит в будущем месяце на досуг.

Оставшаяся сумма, в независимости от размера, отходит в подушку безопасности (тоже в формате отдельного банковского счета), либо в инвестиции. Куда инвестировать по сути не так важно.

Такой ежемесячный "семейный совет", когда разом снимаются все проблемы с текущими расходами и всё определяется на месяц вперед - это своеобразный "тим-билдинг" или сплачивание, если по-русски.

В любом случае, когда вы будете сидеть и решать что и на что потратить, заранее, пока не настал кризис будут высказаны все сложности, непонятности и неудобства, заранее будет спланирован бюджет на месяц, уберутся всякие поводы для ругани в семье.

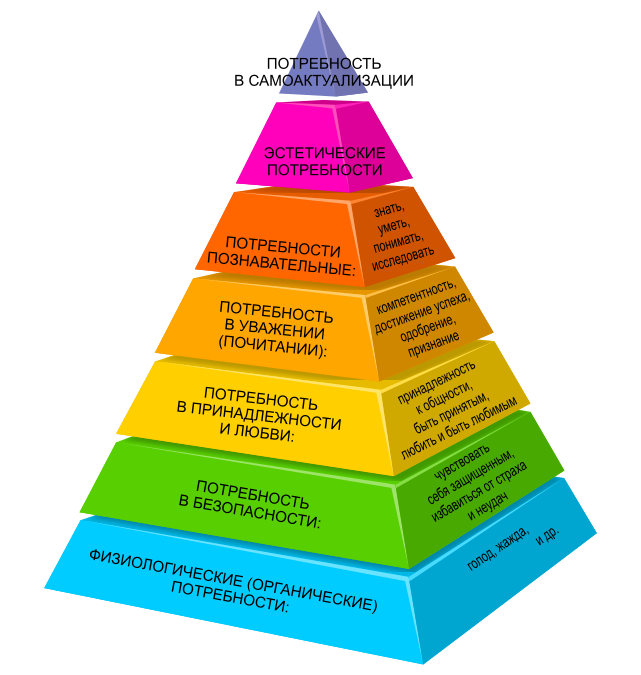

По сути - это отличный вариант для того, чтобы на втором уровне пирамиды Маслоу, не просто находиться, но и обеспечивать себе лучшие условия для добычи материальных ресурсов с первого уровня и облегчить переход на уровень третий и четвертый.

Плюс к этому, такая методика очень отвечает принципам саморазвития, так как одно из главных условий, для того, чтобы не свернуть с пути - это фиксировать достигнутые результаты. А если у вас будет хотя-бы копеечная тетрадка для фиксации ваших финансовых достижений, то и сам процесс накопления денег будет в той или иной степени визуализирован и все будут понимать, что и как происходит на финансовых фронтах в семье.

Я сам, считаю, что метод прекрасен. Самое трудное в нем - это начать, то есть умудриться хотя бы один месяц не трогать поступающие средства и аккумулировать их на счету или в "копилке". Но если у вас получится со своей второй половиной научиться пользоваться этим методом, то вы сами заметите насколько лучше станут и отношения в семье, появится уважение и станет гораздо меньше конфликтов (особенно на материальной почве). А это и есть один из главных шагов к Успеху.

З.Ы. Автор до этого пользовался похожей системой, но в несколько видоизмененном виде. Однако сейчас думаю стоит прейти именно на эту самую концепцию. Чтобы раз в месяц был "Счастливый День"

Не забывайте подписываться:

Тележка: https://t.me/GeekFinanceRu

VK: https://vk.com/geekfinanceru

Dzen: https://dzen.ru/gfin