Добрый день, дорогой Друг. Это будет самый длинный пост из всех про #Доходную_Ипотеку. Крепись! 😃

Пост получился настолько длинным, что было решено разбить его на 2 части.

Сегодня я расскажу тебе историю о том, как маленький мальчик приехал покорять большую Москву. О том, как ипотека помогла повысить его финансовую грамотность, а также о том, как использовать ипотечный кредит для получения небольшой прибыли, но обо всём по порядку.

Сейчас будет скучная история обо мне, моей жизни и т.д., при желании можно сразу перейти к главе "Ипотека номер раз"

Предисловие.

Начнём с того, что в далёком 2009 году я приехал покорять Москву поступать в Московский ВУЗ из маленького города в Нижегородской области под названием Выкса. Так как мой канал пытается быть связанным с инвестициями, важно из первого предложения только то, что я приехал в Москву из региона, без каких-либо капиталов, без умения копить и даже не слышал о таком понятии как инвестирование. Сразу пропустим часть истории об учёбе в ВУЗе и жизни в студенческом общежитии и перейдём к той части, когда пришло время съезжать из этого самого общежития и переезжать на съёмную квартиру. Возникает вопрос о том, зачем эта информация на канале про денЮжки? Подробности далее.

Сказ о том, как накопить первоначальный взнос.

Спойлер: никак

Пришла пора прощаться со студенческой обшагой, наступил момент поиска съёмного жилья, год шёл примерно 2014. Консилиумом бедных студентов (выпускников, молодых специалистов - инженеров) было решено снять трёшку на троих в ближайшем Подмосковье, т.к. на Москву нам точно не хватило бы. Я до сих пор не знаю, как самый сообразительный из нас (Саня, улыбнись) узнал о таком районе МО, как Трёхгорка (запомним это название, только ради него вся предыстория), но именно он нашёл нам квартиру в этом районе по приемлемой цене.

Незадолго до этого события я устроился на одно из столичных предприятий в качестве инженера-технолога и практически сразу после получения первой зарплаты - родители, а точнее мама впервые запустила в мою беспечную голову идею о том, что не плохо было бы начать копить на собственное жильё. Т.к. копить я совершенно не умел, все заработанные деньги уходили сквозь пальцы практически в считанные минуты на всякую хрень, было принято решение отправлять какую-то незначительную часть (буквально 1-5 тысяч рублей) с каждой зарплаты матери, она в свою очередь добавляла ещё какую-то сумму и перечисляла эти деньги на накопительный счёт под скромный процент, к слову на этом счёту уже была внушительная по тем временам и по моим меркам сумма примерно в 300 тысяч рублей, накопленная, к сожалению, не мной.

За несколько лет таких "усердных" накоплений удалось добавить к этим деньгам ещё около 200 тысяч рублей, но этого всё равно не хватало даже на первоначальный взнос на студию в новостройке Подмосковья.

Долго ли, коротко ли, но копить дальше не имело смысла т.к. постоянная инфляция и постоянное повышение цен на недвижимость обесценивали эти накопления быстрее, чем удавалось положить на счёт хоть сколько-нибудь значимую сумму. Волевым усилием моей бабушки было принято решение продать свою однокомнатную квартиру в чудесном городе Выкса, переехать к своей дочери (моей маме), которая "скучала" одна (после разъезда детей по другим городам и странам) в двухкомнатной квартире.

Только благодаря этому удалось накопить достаточную сумму для начала конца, а именно - ипотечного рабства.

Поиск недвижимости.

Приступим к самому интересному и более-менее относящемуся к теме канала.

Вот в моих руках заветные и невероятные 1,5 миллиона рублей. Что же делать? Как же быть? Начинаем поиск квартиры для покупки. Студию не рассматривал, т.к. изначально покупка планировалась с целью переезда и жизни в этой квартире, кто бы мог подумать, что эта ипотека и череда случайностей и не случайностей приведёт к тому, что я начну покупать недвижимость в ипотеку с целью получения пассивного дохода (в то время я даже названия такого не знал).

Сумма по меркам регионов немалая, и в моём родном городе на неё смело можно было взять однушку в центре города, но для Москвы этого недостаточно даже для первоначального взноса по ипотеке за студию на окраине. По цене мне хватало лишь на первоначальный взнос на новостройку в Московской области на стадии котлована. Как я писал в скучной истории выше, жили мы на тот момент в районе Трёхгорка, в котором как раз начиналось строительство огромного жилого комплекса от застройщика ФСК - Сколковский UP Квартал. Хотелось бы, конечно иметь московскую прописку и в этой связи рассматривался ещё ЖК от застройщика А101, который находился в так называемой Новой Москве, в районе Коммунарки, но расположение, загруженность и ещё рад факторов отговорили меня от этой покупки.

В то время я впервые начал проводить поиск и аналитику объектов недвижимости.

Выбор пал на уже знакомый и перспективный район Трёхгорка и Сколковский UP-Квартал. Тем более в районе планировалась модернизация станции электричек "Трёхгорка", в последующем станцию отстроили заново немного дальше и уже под названием "Сколковская", открытие второй линии Московских Центральных Диаметров (МЦД-2).

Ипотека номер раз.

Ипотека на новостройку.

Для оформления покупки квартиры в новостройке необходимо прийти в Офис застройщика, который чаще всего располагается недалеко от строительной площадки. Добрый, приветливый и учтивый менеджер тебе с удовольствием всё расскажет, покажет, посчитает все варианты и, конечно же, попытается продать тебе самое дорогое, на что у тебя хватит. Именно так и произошло со мной.

Пришёл я в офис с намерением купить однушку, а ушёл с супер выгодным предложением на двушку 😃 Ни о чём не жалею, но расскажу подробнее.

Добрый менеджер выслушав, что я хочу купить однушку - показал все варианты однушек, рассчитал, что платить я буду около 25 тысяч в месяц (меня это устраивало), но потом предложил "дать расклад" по двушкам, ведь именно сейчас он может предложить скидку на двухкомнатную квартиру и платить мне придётся немного больше, всего лишь 30 тысяч рублей. Договорились о том, что я подумаю до следующего дня и вернусь с необходимыми для оформления ипотеки документами. Взвесив все "за" и "против" было решено взять двушку, ведь я же планировал там жить.

Как оказалось для оформления ипотеки нужен только паспорт. Дополнительно могут понадобиться номер СНИЛС и ИНН, но при оформлении ипотеки в банке на карту которого получаешь зарплату - нужен только паспорт, в моём случае это был Сбер. В офисе застройщика были представители нескольких банков, в том числе и СберБанка (иногда после застройщика нужно дополнительно идти в ближайший офис банка для подачи документов). Представитель банка всё посчитал, указал сумму квартиры, сумму первоначального взноса, дал предварительный расчёт и предварительный график платежей, затем отправил заявку прямо на месте, буквально через пару минут её одобрили.

Новостройка ещё не является законченным объектом строительства, поэтом купить саму квартиру в несуществующем доме - невозможно. Для оформления заключается Договор долевого участия (ДДУ), в котором прописано, что ты покупаешь долю в строящемся доме, а именно (в моём случае) 51 квадратный метр, на таком-то этаже с условным номером квартиры таким-то. Этот ДДУ менеджер застройщика передаёт менеджеру банка, на его основании уже составляется кредитный договор. Вообще участие покупателя при покупке новостройки - минимальное, менеджеры банка и застройщика взаимодействуют друг с другом напрямую. От покупателя требуется 1 (в моём случае 2) раз прийти к застройщику и 1 раз посетить банк.

Маленькая вставка о Страховке.

Т.к. это была моя первая ипотека - я соглашался на все условия Сбера, а они навешивают дополнительных услуг не мало 😃

В РФ страхование приобретаемого объекта недвижимости является обязательным, а вот страхование жизни заёмщика - желательным (для банка), по сути банк получит свои деньги от страховой, если с Вами что-то случится. Если не оформить страховку жизни - банк может повысить процент по ипотеке в среднем на 1%.

Но в случае с новостройкой есть нюанс. Т.к. объекта ещё не существует - страховать по сути нечего, поэтому банк предложил мне только страховку жизни и здоровья, как раз в страховке здоровья и кроются все подводные камни. Сбер предлагает абсолютно ненужные услуги как Телемедицина, онлайн-доктор и т.п., благодаря чему страховой полис в Сбере получается в несколько раз дороже, чем в других компаниях (ВСК Страхование или Альфа Страхование, например). Если у Вас нет проблем со здоровьем и Вы не планируете использовать эти дополнительные услуги - крайне рекомендую посмотреть предложения других страховых компаний перед оформлением полиса в Сбере. Почти на каждом сайте более-менее известной страховой компании есть калькулятор, который покажет предварительный расчёт и цену полиса.

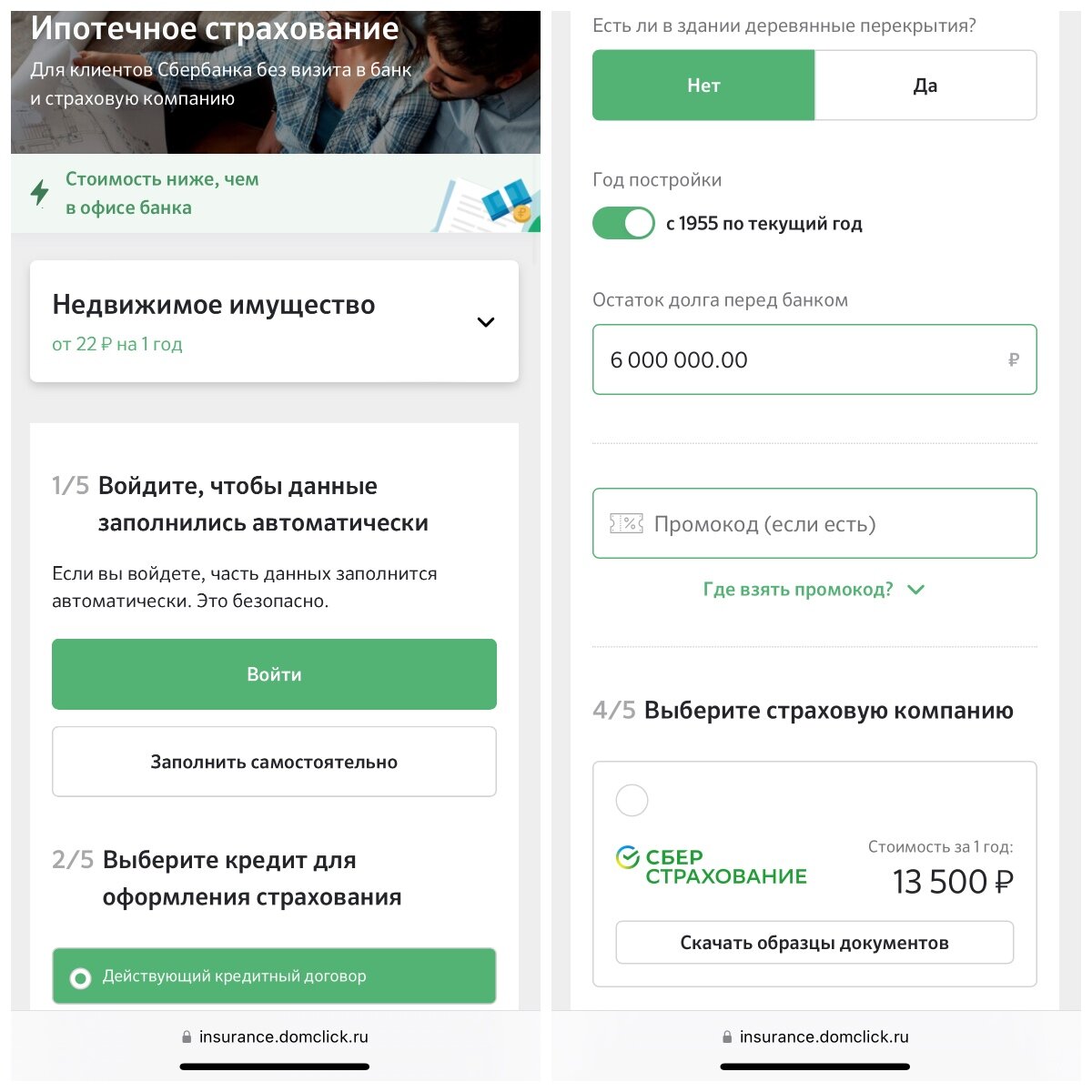

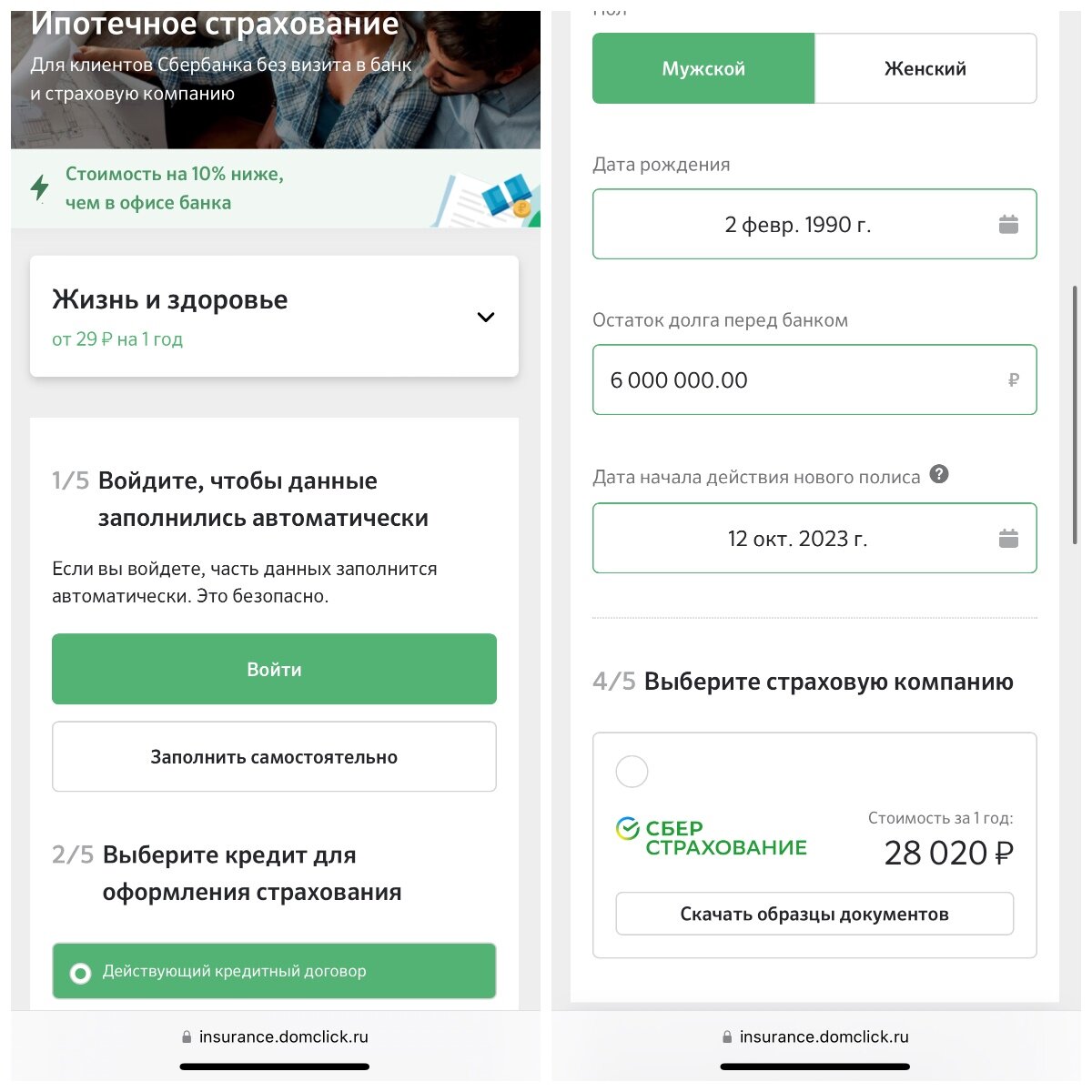

Для написания этой статьи я посмотрел стоимость страховки в СберСтраховании и ВСК Страховании. Результат сравнения оказался очень интересным.

При размере остатка долга по ипотеке в размере условных 6.000.000 рублей

Предложение СберСтрахования:

Страхование Недвижимого имущества 13.500 рублей в год

Страхование жизни и здоровья 28.020 рублей в год.

Сумма страховки 28.020+13.500 = 41.520 рублей в год.

Предложение ВСК Страхования:

Страхование жизни + Страхование имущества 14.460 рублей в год.

В тот момент я этого не знал и оформлял полис в СберСтраховании.

После составления всех договоров необходимо прийти в Банк и заключить ипотечный кредитный договор. И вот он я счастливый обладатель 51 квадратного метра в несуществующем доме в Подмосковье, вынужденный платить 30 тысяч по ипотеке и 15 за съём жилья, да, кстати, к этому времени я уже переехал чуть дальше от Москвы, но зато в отдельную однушку. В таком темпе я прожил год или два, уже не помню. Стабильно платил ипотеку и снимал квартиру, денег хватало впритык (да-да, зарплаты инженеров в Москве не самые высокие).

Момент "чуда".

Спустя определённый промежуток времени (год или два) дом наконец-то сдан и я прихожу на вручение ключей. Приёмка квартиры - история для отдельного поста, да и описана уже много где. Заключается в том, что ты проверяешь наличие бетонной коробки, которая соответствует (или нет) всем параметрам прописанным в ДДУ и подписываешь акт приёма-передачи (с его подписанием спешить не стоит), взамен получаешь ключи.

Пара нюансов:

1) Квартиру нельзя не принять. Даже если не прийти на приёмку, застройщик вправе подписать акт приёма-передачи в одностороннем порядке по истечении двух месяцев с момента оповещения Вас о готовности квартиры к передаче.

После приёмки квартиры - не обязательно оформлять её в собственность, но мне скорее хотелось стать собственником собственного жилья и я побежал подавать документы на оформление. Это и было моей ошибкой. Но я же планировал жить в этой квартире и не знал всех тонкостей работы с недвижимостью.

Оформление в собственность происходит в МФЦ, для этого нужен паспорт, ДДУ, акт приёма-передачи, Кредитный договор (вроде даже не обязательно) и время.

2) После оформления квартиры в собственность - у Вас уже есть существующий объект недвижимости, на который обязательно нужно оформить страховку. В Сбере страховка недвижимости тоже с кучей допов, заранее включённых в полис, поэтому цена завышена.

Я оформлял полис в ВСК, где полис страхования объекта недвижимости для ипотеки включает в себя только страховку несущих конструкций, этого достаточно для соблюдения закона. Остальное, при желании, можно застраховать дополнительными полисами.

Одновременно со страховкой квартиры банк запрашивает и её оценку. Оценка стоит везде примерно одинаково, поэтому можно выбирать любого аккредитованного оценщика, банк может подсказать кого выбрать.

ФУХ! Закончим на этом сумбурные воспоминания об оформлении ипотеки в новостройке.

Продать нельзя оставить

Почему же я решил продать эту квартиру и купить вторичку в Москве?

Изначальный план на эту квартиру был как и у большинства. Получить ключи, взять кредит на ремонт (ремонт стоит как полквартиры), сделать ремонт и платить за неё всю жизнь, может ещё и внукам достанется 😃 Но у судьбы были другие планы на этот счёт.

Посчитав, что на ремонт 2-х комнатной квартиры без отделки площадью 51 квадратный метр, по самым скромным подсчётам на 2020 год мне понадобится 1,5-2 миллиона рублей (без учёта техники и мебели) в принципе можно было взять кредит и платить 15-20 тысяч рублей в месяц. При этом моя финансовая нагрузка была бы примерно такой же, ведь на этот момент я платил 30 за ипотеку и 15 за аренду, ничего бы не изменилось. Но перспектива платить много лет огромную кучу денег мне не очень нравилась, закрались мысли "А не продать ли эту двушку и взять однушку с ремонтом?". Немаловажную роль сыграл случай в виде очень холодной зимы. Я изначально знал, что окна покупаемой квартиры выходят на сторону, где расположена небольшая котельная и сначала меня это не смущало, т.к. этаж был высокий, трубы маленькие, портят вид, но не критично. Но вот наступили сильные холода, зайдя в квартиру, чтобы произвести точные замеры для расчёта стоимости ремонта, я услышал сильный гул.... Гудело так, что даже чувствовалась вибрация на окнах. Котельная работала на полную мощность. Жить в таком гуле и с такой вибрацией не хотелось совсем. Этот факт добавил очков в пользу продажи квартиры.

Решение принято - продаю! Продажа длилась пару месяцев, продать квартиру находящуюся в ипотеке оказалось не очень сложно, особенно если покупатели приобретают её так же в ипотеку и в том же банке, так и произошло. Сбер сам всё оформил, деньгами покупателя закрыл мою ипотеку, оформил ипотеку на них, подал документы на передачу права собственности и всё.

НО! Гораздо легче было бы продать эту квартиру если бы я не оформлял её в собственность. Да ещё и гораздо выгоднее! Но я этого не знал, к сожалению.

Если бы я не оформлял квартиру в собственность, а сразу решил её продать - можно было бы просто оформить переуступку прав на владение долей по ДДУ и в этом случае налог не оплачивается, т.к. продаётся не объект недвижимости, а право на владение долей. Но оформление в этом случае происходит уже с привлечением застройщика. Подробностей не знаю, сам не сталкивался.

Квартира от стадии котлована и до стадии сдачи дома заметно подорожала, ещё и открытие станции МЦД-2 "Сколковская" добавила ей в стоимости, заработать получилось очень не плохо.

Куча денег в кармане, что же с ними делать?

Об этом я расскажу уже в следующей статье.